-

中科院加持!打破国际垄断!高技术产业瓶颈关键材料"黄金薄膜"

老范说评 / 2021-04-28 17:39 发布

1、 公司概况:高分子材料顶端"黄金薄膜"—高性能PI薄膜!

公司专业从事高性能PI薄膜的研发、生产和销售。

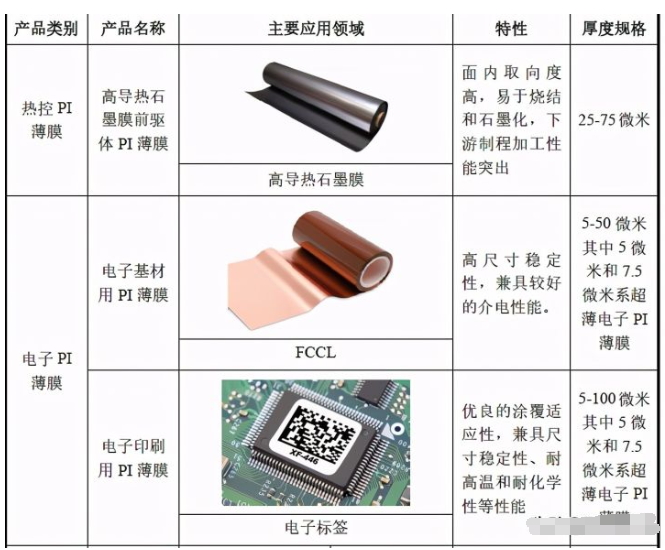

2、 主要产品及服务:目前核心产品为热控PI膜,新品应用于我国运载火箭及折叠屏手机!

公司主要产品系列包括热控PI薄膜、电子PI薄膜及电工PI薄膜等,公司产品广泛应用于柔性线路板、消费电子、高速轨道交通、风力发电、5G通信、柔性显示、航天航空等国家战略新兴产业领域。

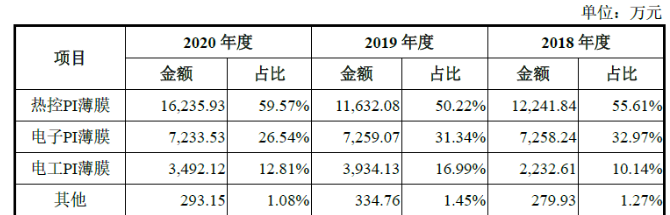

从公司收入结构上来看主要为热控PI薄膜占20年营收比例60%!其次为电子PI薄膜和电工PI薄膜占比分别为26.54%和12.81%!其他则是公司新品航天航空用PI薄膜(目前应用于我国运载火箭!)及柔性显示用CPI薄膜(中试阶段,应用于折叠屏)。

3、 市场情况及行业增速:关键高分子材料"黄金薄膜"!高技术产业瓶颈性关键材料!

公司产品学名为聚酰亚胺薄膜,也称PI膜,是一种新型的耐高温高分子聚合物薄膜,其具有优良的力学性能、介电性能、化学稳定性以及很高的耐辐照、耐腐蚀、耐高低温性能,是目前世界上性能最好的超级工程高分子材料之一,被誉为"黄金薄膜"!与碳纤维、芳纶纤维并称为制约我国发展高技术产业的三大瓶颈性关键高分子材料之一。PI薄膜可分为电工PI薄膜、电子PI薄膜、热控PI薄膜、航天航空用PI薄膜、柔性显示用CPI薄膜等,各个行业均有较强的发展潜力!

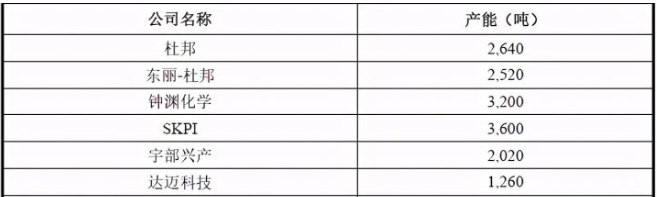

4、 同行业对标:与对标公司比,盈利能力强,国内PI薄膜产能大!

公司销量占全球比例为6%!公司目前产能与国际上大厂有较大差距,但在募投项目投产后公司产能升至2320吨,接近国际大厂产能!

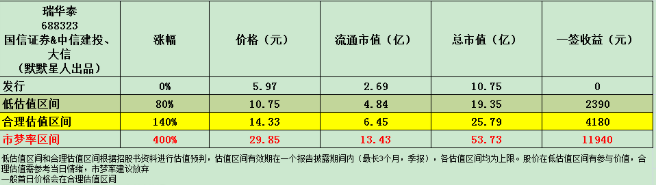

国内对标上市公司主要有国风塑业、丹邦科技,但国风塑业仅有产能180吨,1000万元,丹邦科技19年相关营收不足200万元。具体来看国风塑业市值47亿(流通市值39亿),其20年营收14.8亿,净利润1.15亿元,丹邦科技市值26亿(流通市值26亿),其19年营收3.5亿,净利润0.17亿元;公司20年营收3.5亿,净利0.58亿,规模上与丹邦科技近似,盈利能力强于对手,同时公司规模是国风塑业的1/4,盈利能力基本是1/2,公司合理市值应不低于26亿!公司发行市值仅有10亿!存在较大的上升空间!

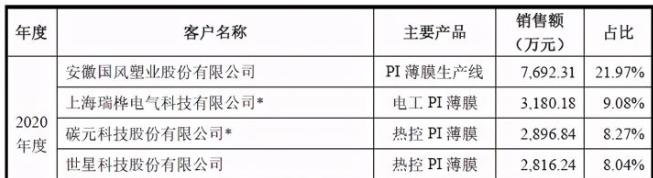

5、客户情况:前五客户占比55%!最大客户为给国内竞争对手提供生产线!

公司开发的多款产品填补了国内空白,获得西门子、庞巴迪、中国中车、生益科技、台虹科技等国内外知名企业的认可。公司20年前五客户占比为55.39%!较为集中,最大客户竟然为竞争对手国风塑业,给其提供了PI薄膜生产线!

6、募集资金用途:募集资金主要补充新建产能项目!

公司募集资金投入新增1,600吨高性能PI薄膜产能,新增产能将是公司原有产能的2.2倍!公司募投项目还是让人眼前一亮的,你看80%以上的上市公司其实都不是那么缺钱,如何分辨呢,你只要看到投资补充流动资金、建设研发中心等等的,一般都是找不到好的投资方向而找的项目!公司新增产能需要13亿资金,募投仅4亿,还是很有良心的!

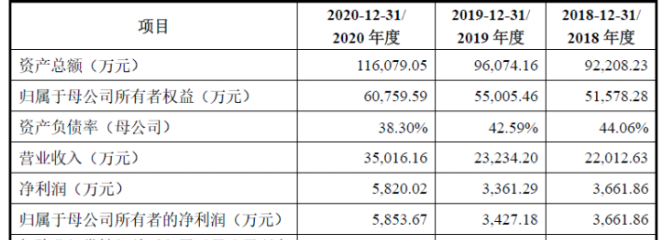

7、业绩及预测:20年营收增超5成、净利增超7成!21年一季度营收增3成、扣非净利增近7成!

公司20年营收3.50亿元同比增长51%!净利润0.58亿元同比增长73%!扣非归母净利0.44亿元同比增长47%!公司净利润、扣非净利增幅与营收增幅一致!

公司预计21年一季度营收至高0.8亿元同比增长32%!归母净利润0.17亿元同比增长53.56%!扣非归母净利润为0.17亿元同比增长67.85%!公司规模、扣非净利增长,其中净利润增幅高于营收增幅,盈利能力进一步增强!

8、重点关注:在研产品适用5G通信、柔性屏、航空线缆等!主要股东均为国资,涉及航天、国投及中科院!

1)、在研产品夺人眼球:需补充的是公司在研产品丰富,想象空间大,包括5G通信用低介电PI薄膜、柔性显示用CPI薄膜、超厚高导热石墨膜前驱体PI薄膜、航空线缆用PI复合薄膜等,均是拥抱新的产业和业务,具备良好前景!

2)、国资比例高:公司虽然无实控人但有四家国有股东,包括国投高科、联升创业、联升承业及中科院化学所,合计持有股份31.66%,可以说国有股东基本可以对公司控制和重大影响,这块要补充下联升创业和联升承业主要股东中有国投高科、中国科学院!

而公司最大股东航科新世纪虽然不是国有股东(SS),但是其股东为中国航天国际控股!所以其是(CS,也就是虽不是国有股东,但政府部门、机构、事业单位和国有独资或全资企业通过投资关系、协议或者其他安排,能够实际支配其行为的境内外企业)。

两者合计持有公司股份占到发行前的62.83%!所以公司是真真正正的国有股!只是投资机构分散!当然还有的非国有股的公司派驻上市公司的副董事长汤昌丹先生,同样出身中科院化学所!

3)、毛利率:20年综合毛利率达45.57%,自18年以来毛利率不断增加,公司占比最高的业务热控PI薄膜毛利率为42.32%毛利率在主要产品中最低,其他两个产品毛利率分别达到48%和55.43%!

9、特别关注:员工跟投!无控股股东及实控人!打破垄断!

10、小结:

瑞华泰,三字出妖股!公司虽然无实际控制人,但公司具有着强大的国资背景,可以说是不同的国资出资均未达到绝对控股才出现了公司无实控人的局面,其中国资背景主要分为三个方向,分别是航天系、国投系以及中科院!公司的主要技术人员有着中科院化学所的背景,所以可以说公司的打破国际垄断实现国产替代的技术,是中科院化学所的产业结合产物!公司的技术实力可以说毋容置疑,而公司20年肯为国内竞争对手提供自己主要产品的生产线,更可以看出公司不仅仅是一家纯粹的公司,社会责任感还是比较强的,有钱大家一起赚,不吃独食!

目前公司的产品可以说梯队良好,核心地提供现金牛的产品为热控PI薄膜、电子及电工PI薄膜,公司已经完成航天薄膜的研发并供货国内运载火箭!同时公司的柔性屏、5G通信等产品都在研发中,形成了良好的产品梯队,且新研产品均为热门赛道领域!同时公司募集资金扩充产能,投产后将有2.2倍的增长,公司未来盈利可期!

一般来说国资背景公司上市定价都不太高,毕竟资金成本和压力没有那么大!所以吃相不会太难看,从公司这块也得到了了相应的印证,公司发行市值仅有10亿,发行价仅是5.97元,新募集资金项目需要13亿,也仅募集了4亿,说明什么?公司不差钱,只是需要一个融资的平台,且对二级市场友好,给二级市场吃肉的机会!这两天受到印度疫情反复影响,大盘不是很好,这也给了新股表现机会,而且马上五一长假,节前一般都是向好的走势!今日上市可以重点关注下!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多人可以看到!每日新股概况第一时间推送!最后对瑞华泰大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号