-

核心供应香港菜篮子!23年扩产6倍!区域风口新猪王

老范说评 / 2021-04-28 17:36 发布

1、 公司概况:生猪养殖!

公司主营业务为生猪的养殖和销售,主要产品为商品猪、仔猪、种猪等。此外,公司自行生产生猪养殖所需的饲料,并有部分饲料对外销售。

2、 主要产品及服务:自育自繁自养一体化生猪养殖!

公司采取"自育自繁自养一体化生态养殖"经营模式,公司毗邻经济发达的粤港澳大湾区,同时公司是内地供港活大猪前三大供应商之一!

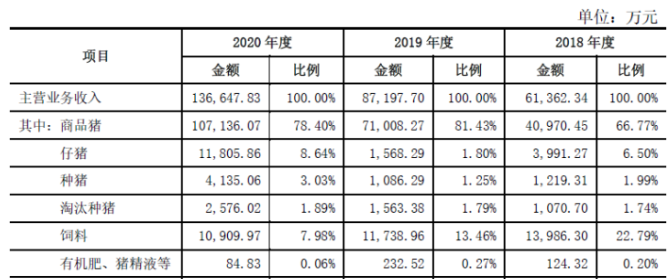

公司从营收看主要产品为商品猪,占20年比例达78.40%!其次为仔猪及饲料,分别占比不到10%!从18年以来的产品结构来看,明显公司生猪养殖在加码,原有对外饲料销售占比达23%!目前下降至8%不到!

3、 市场情况及行业增速:行业受非瘟影响19年大幅下降,预计21年上半年恢复如初!

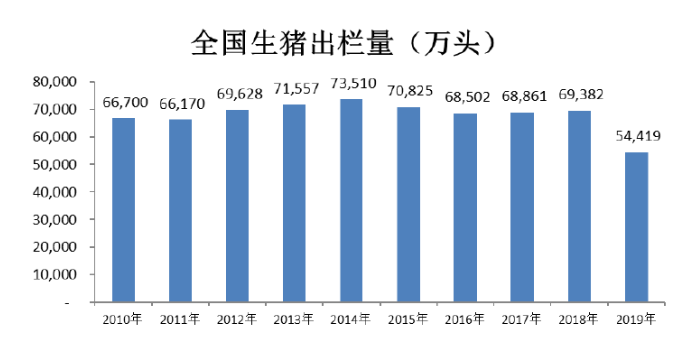

近年来,随着对生猪养殖行业的环保要求越发严格,中小散户退出生猪养殖,加上生猪价格的波动性和周期性的影响,全国生猪出栏量略有下降。19年受环保政策、规模化养殖趋势、"非洲猪瘟"等因素叠加影响,我国生猪出栏量出现较大幅度减少,同比下降21.57%!

20年我国生猪产能总体处于缓慢恢复的态势。我国生猪存栏及能繁母猪存栏自19年11月之后开始逐步恢复,截止20年11月能繁母猪存栏同比增长31.20%!已连续6个月正增长;生猪存栏同比增长29.80%!已连续5个月正增长。预计全国生猪存栏最迟至21年上半年就会恢复到常年水平。

具体到公司主要的香港市场,趋势与国内相近,同时要补充的是香港的销售价格一般高于国内。

4、 同行业对标:与行业龙头差距大,专注供应香港!

截至18年全国年出栏生猪500头以上的养殖场(户)的出栏生猪比重达到49.10%,其中年出栏生猪10,000头以上的养殖场(户)出栏生猪占全国出栏生猪的比重为14.50%,较2017年增长了1.40%。但随着我国发生"非洲猪瘟"疫情,中小散养户的疫病防控能力与规模化养殖场相比较弱,进一步加速退出生猪养殖行业。

公司对标上市公司主要有"猪茅"牧原股份、温氏股份,具体来看牧原股份市值4109亿(流通市值2774亿),其20年营收563亿,净利润275亿元;温氏股份市值911亿(流通市值682亿),其20年营收749亿,净利润75亿元;公司营收、净利润基本是牧原股份的2%,按照牧原股份估值在80亿左右,公司发行价为80亿,基本没给二级市场空间。

5、客户情况:前五客户占比71.12%!最大客户为供香港的五丰行占比45.19%!

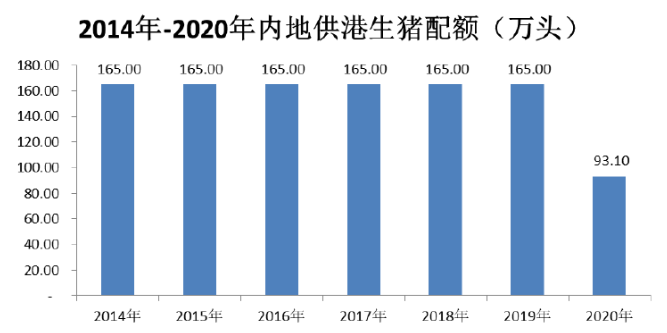

公司供港活大猪实行配额制,并由华润旗下的五丰行、广东粤海集团下属广南行及中国香港农业专区公司代理,关于配额的计算方法,就是在今年整体配额的基础上,上年卖得越多今年份额越大,公司20年共取得供港配额17.69万头(其中起始配额为11.08万头),21年已取得配额10.92万头!

公司前五大客户占比71.12%!其中供应香港的五丰行、粤海广南行占比为66.46%!

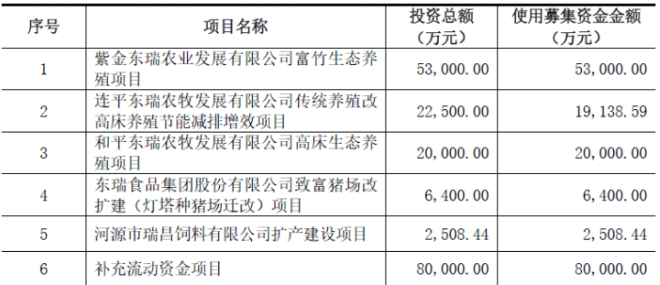

6、募集资金用途:募集资金主要投入养殖项目扩产!

公司募集资金投入主要投入生态养殖及高床养殖、高床生态养殖项目!预计23年公司将扩产至200万头/年,约是19年的6倍!

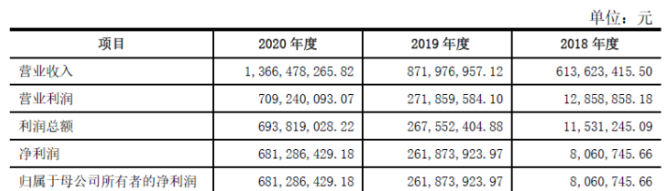

7、业绩及预测:20年营收增超5成、净利、扣非净利增1.6倍!21年一季度营收增3成、扣非净利增11.83%!

公司20年营收13.66亿元同比增长56.71%!净利润6.81亿元同比增长160%!扣非归母净利6.83亿元同比增长165%!公司净利润、扣非净利增幅超过营收增幅,盈利能力显著增强!

公司预计21年一季度营收至高3.95亿元同比增长30%!归母净利润1.88亿元同比增长12.16%!扣非归母净利润为1.77亿元同比增长11.83%!公司净利增长慢于规模增长,盈利能力有所下降!

8、重点关注:销售区域集中香港!毛利率大幅增长且超"猪茅"!

1)、销售区域集中:公司主要是对相关地区供应猪肉,公司20年对香港地区销售占比达到66.46%!连续两年占比在66%以上!

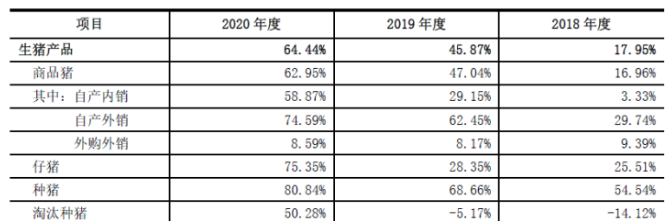

2)、毛利率:20年生猪产品毛利率达64.44%,自18年以来毛利率大幅增加,主要是受非瘟影响,生猪价格大幅增加影响,公司综合毛利率18、19年较牧原股份、温氏等更高!反之公司饲料产品毛利率逐年下降!

9、特别关注:无

10、小结:

东瑞股份,有一家生猪养殖公司上市!公司地处广东,最大的不同是公司主要是供应香港生猪市场!每年配额较高,由于专供香港及香港的经济水平较高,公司各年产品销价会高于国内平均,从公司18年以来综合毛利率高于牧原股份、温氏股份等国内大型养殖集团可以看出。说到猪肉价格,随着18年下半年以来的非洲猪瘟影响,猪价上天,凡是能保留下能繁母猪的企业都在19-20年赚了大钱,21年尽管非瘟的影响逐渐散去,生猪销量在大幅恢复,但要注意的是恢复的主要是大型养殖集团,中小散户基本上都被疫情淘汰了,因为其防疫成本过高!

公司借着东风上市,20年业绩不错,21年预计在价降量增的情况下,21年可以保持平稳,这从牧原股份一季报预计上也可以看出,盈利能力还是很不错的,但是未来不好说。公司最大的问题是专注香港市场,成也萧何败也萧何,在公司规模不大的时候,香港市场可以带来稳定的收益和市场,但随着公司规模的扩大,新开拓的市场是否仍可以有这么高的盈利水平,以及市场开拓能力都将是公司的考验。

尽管离五一长假没几天,但公司发行价不低,估值不低,存在五一前开板可能。

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多人可以看到!每日新股概况第一时间推送!最后对东瑞股份大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号