-

LED固晶机王者,国内市占率70%!已切入半导体及锂电池装备

老范说评 / 2021-04-27 17:42 发布

1、 公司概况:LED、半导体、锂电池智能制造装备生产!

公司主要从事LED、电容器、半导体、锂电池等行业智能制造装备的研发、生产和销售。

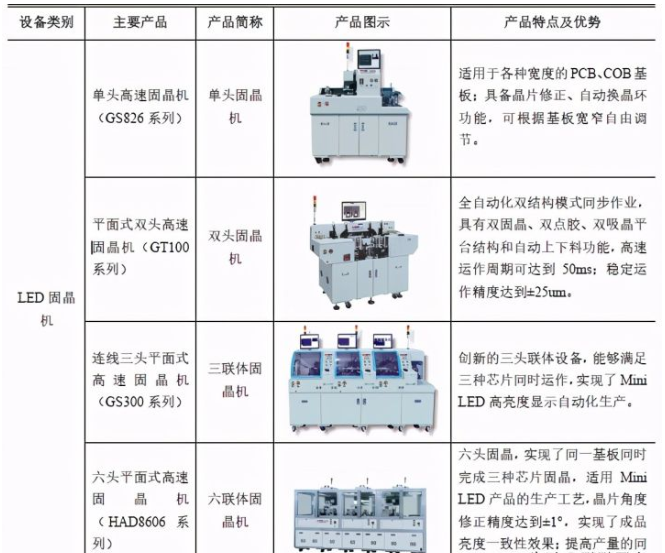

2、 主要产品及服务:核心为LED固晶机!

公司已成为国内LED固晶机的领先企业,成功进入了半导体固晶机和锂电池设备领域。

从公司收入结构上来看,公司主要产品为LED固晶机,20年占比达72.53%,同时公司电容器老化测试设备占比接近20%!公司新品半导体固晶机及锂电池设备虽然占比不高,但增速较快自17年的仅有100多万收入,增长至20年2000万收入左右!

3、 市场情况及行业增速:LED封装产业大,但公司所在固晶机产业不大,未来年复合增长6%!

我国LED封装产业在初期,主要依赖国外进口,而如今全自动固晶机、全自动焊线机、全自动封胶机等LED封装设备均实现国产。随着人力成本的不断攀升,封装厂家对高自动化的LED封装设备需求也越来越大。根据高工LED统计,18年中国LED封装产值达到960亿元,预计未来中国LED封装市场仍将保持增长态势,20年产值将达1,288亿元!

根据法国市场研究与战略咨询公司Yole Development报告,18年全球固晶机市场规模为9.79亿美元,预计18年-24年的复合增长率为6%!到24年的市场规模为13.89亿美元!

4、 同行业对标:LED封装设备国内第一,市占率70%!固晶设备全球第三,市占率6%!

根据高工产业研究院(GGII)的数据,公司在15年已成为中国LED封装设备排名第一,而根据最新报告截止20年5月公司固晶机市场国内占有率达70%!

根据Yole Development数据,公司在18年全球固晶设备(应用领域包括LED、半导体、光电子等)中市场占有率为6%!全球排名第三! 而其中的LED固晶机占全球市场份额达28%!

由于公司相近的公司没有在国内上市,主要对标公司为ASMPT,该公司在18年的全球份额中占比31%为全球第一!该公司目前市值482亿港币,折合人民币为400亿左右,同时按照1.5倍给予估值则为600亿市值!该公司20年营收169亿港币,折合139亿人民币,净利润16亿港币,折合13亿人民币,公司从规模上看是其1/20,净利润则是1/13,若按营收比例公司合理市值为30亿市值,公司发行价为20亿市值,给二级市场一定的空间!

5、客户情况:前五客户占比36%!

公司在LED领域客户包括国星光电、东山精密、三安光电等知名公司,并与国际厂商SAMSUNG、亿光电子等保持良好合作;在半导体领域公司半导体固晶机覆盖包括晶导微、通富微、固锝电子等知名公司。

公司20年前五客户占比为36.01%!客户相对分散,最大客户为江西兆驰光电!

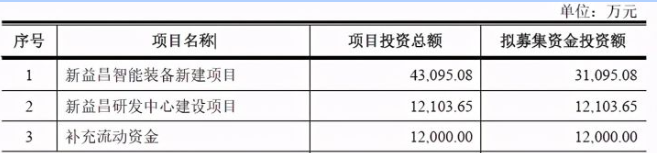

6、募集资金用途:募集资金主要投入智能装备新建项目!

公司募集资金主要投入智能装备新建项目扩充产能!

7、业绩及预测:20年营收增7%、净利增超2成!21年一季度营收增4成、扣非净利增超6成!

公司20年营收7亿元同比增长7.48%!净利润1.08亿元同比增长22.53%!扣非净利润1.02亿元同比略降!公司净利润增幅超过营收增幅,盈利能力持续增长!

公司预计21年一季度营收至高1.6亿元同比增长43%!净利润0.17亿元同比增长64%!扣非归母净利润为0.16亿元同比增长66%!公司规模、利润同比继续增长,盈利能力增幅高于规模指标!

8、重点关注:全球市场不到10亿美元!毛利率稳定!

1)、行业市场不大:根据根据Yole Development数据,公司所在的固晶机的全球18年市场规模仅为9.79亿美元!

2)、毛利率较高且稳定:公司20年综合毛利率为36.33%,自19年以来较为稳定在36%左右,从毛利率业务结构来看公司主要产品LED固晶机的毛利率较高为37.39%!公司新品半导体固晶机毛利接近50%!

9、特别关注:国产替代!

10、小结:

新益昌,又是一家细分市场的王者,该公司生产的固晶机曾一度由国际市场垄断,而目前国内市场基本被公司垄断,其LED固晶机占到国内市场的70%!可以说对国内市场已经有了绝对的话语权,但可惜的是整个固晶机的全球市场份额不大,到24年也就14亿美元的市场!公司有点小而美的意思!但公司自19年开始发力半导体及锂电池的固晶机业务,发展迅速,未来公司的主要看点应该是这里,且半导体固晶机的毛利率高达50%!也会给公司带来新的利润增量!

公司整体发行价格不高,流通市值也较低,这给了明天上市一定的涨幅空间。公司自19年切入了半导体、锂电池赛道,重点关注这两个赛道的发展情况,若有明显增长则可能对公司的估值要进行重新判断,新的赛道将给予公司更广阔的发展空间和盈利增长空间!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多人可以看到!每日新股概况第一时间推送!最后对新益昌大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号