-

汽车外饰及互联智能!出口占比近7成!毛利率超过40%!来自佛山

老范说评 / 2021-04-26 17:54 发布

1、 公司概况:汽车配件制造商!

公司是汽车智能、安全、健康、个性化定制等提升汽车驾乘体验的科技公司。

2、 主要产品及服务:核心产品为车侧承载装饰、车辆前后防护以及车载互联智能机电!

公司主要从事车侧承载装饰系统产品、车辆前后防护系统产品、车载互联智能机电系统产品、车顶装载系统产品及车辆其他系统产品的工业设计、研发、生产和销售。公司产品广泛应用于SUV、轿车等各类车型。

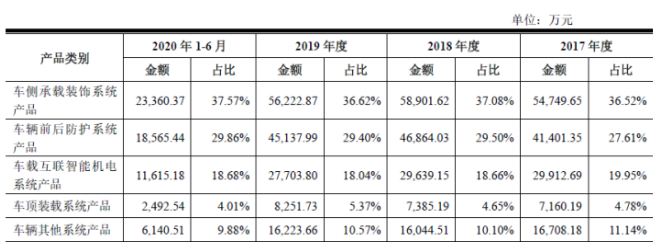

公司从产品来看最为核心的有三类依次为20年上半年占比37.57%的车侧承载装饰系统、占比29.86%的车辆前后防护系统以及占比18.68%的车载互联智能机电系统!三者占比情况比较稳定自17年以来均为如此!

3、 市场情况及行业增速:全球汽车市场产销量所有下降!但公司主营汽车外饰市场预计将持续增长!

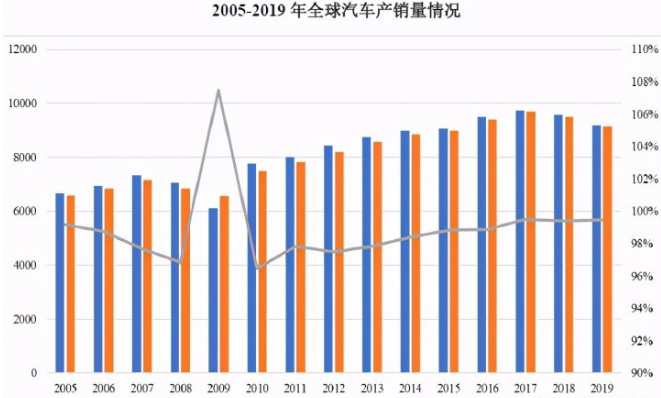

从全球汽车市场来看,05至19年全球汽车产销量总体保持了增长趋势!自2017年以来,受经济增速放缓等因素影响,全球汽车产销量增速比往年同期有所减缓!

再看公司所在的汽车外饰市场情况。根据前瞻网相关数据,17年全球汽车外饰件市场规模约为2,420亿元,预计到20年全球外饰件市场规模将达到2,606亿元!相关市场持续增长!

4、 同行业对标:公司规模、盈利能力均超过国内对标上市公司!

公司除海外竞争对手外,国内可比上市公司为路畅科技旗下子公司,截止上周五路畅科技市值40亿(流通市值19亿),其19年营收7.7亿,净利润-3.5亿,其可对标子公司19年营收0.2亿,净利润-0.17亿!公司整体规模是路畅科技的一倍,且利润更是遥遥领先,预计市值是其一倍较为合理!但考虑到路畅科技有自动驾驶等概念,预计合理市值应与其现在市值相近!

5、客户情况:前五客户占比30.74%!主要为海外公司!

公司前五客户占比为30.74%!客户较为分散,但前五中有4个为海外公司!

6、募集资金用途:募集资金大部分投入智能制造升级建设项目!

公司募集资金主要投入智能制造升级建设项目!也就是生产线的改建,将进一步有效提升公司生产效率及毛利水平。

7、业绩及预测:20年营收、净利下降近6%!21年一季度营收增35%、净利增4成!

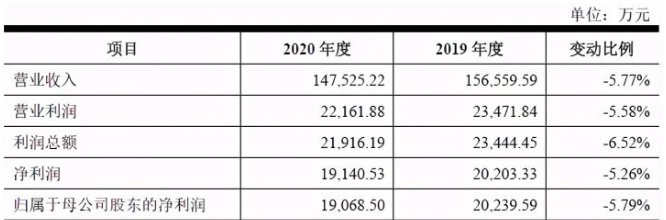

公司20年营收14.75亿元同比下降5.77%!净利润1.91亿元同比下降5.79%!扣非归母净利1.57亿元,同比下降19.33%!公司净利润与营收变动一致,但扣非净利润大幅下降,主要是20年外汇套期收益较大!

公司预计21年一季度营收至高3.4亿元同比增长35%!净利润0.42亿元同比增长40%!扣非归母净利润为0.41亿元同比增长40%!公司规模、净利同比增长,利润略快于营收,经营稳健!

8、重点关注:出口占比近7成!ODM占比近6成!毛利率较高且稳定!

1)、出口占比高:公报外销收入占比较高,17年以来均在60%以上,20年上半年达到最高68.37%,公司产品出口主要主要为北美、大洋洲、欧洲、南美、中东、东南亚等地区。

2)、ODM占比高:ODM即公司产品上无自有品牌,依赖国际ODM客户,公司ODM的比例与出口比例趋势一致,不断增加,20年上半年达到新高为58.35%!

3)、产品毛利率较高且稳定:公司20年上半年综合毛利率达41.47%,17年以来毛利率基本保持稳定在38%至41%之间!其中公司核心三大产品毛利率最高为50.64%!最低为34.20%!整体来看产品盈利能力良好!

9、特别关注:旗下有口罩厂!上市前6家私募持股!

10、小结:

东箭科技,乍一看公司名字还以为是家军工企业,没想到是一家汽车后装配件公司,公司有一定的技术及生产能力,得到海外市场的认可,公司海外市场销售20年上半年占比近7成!且主要为北美市场!主要是国外对车的个性化、改装要求比较高!国内个性化需求也有,但是改装就限制得比较死了,所以自己配置汽车配件的还是少些!公司整体毛利率不错!高达40%以上!怪不得配件拼起来要比整车还贵!但需要注意的是公司海外主要是以ODM为主,说白了就是代工贴牌,公司没有打造自有品牌,所以销售端就被对方拿捏的比较死!国内还好,但主要是通过4S店来进行,而4S店又是出了名的坑爹,依靠这个模式发展还是比较困难的!

公司20年业绩不错,营收基本维持住了,利润也是,接近2个亿的净利润还是十分看好的!公司发行价不是很高,且是创业板次新,有一定涨幅预期,但公司由于未来发展赛道有限,无自有品牌下游又被人拿捏的较死,对公司有着一定影响!所以对于公司未来发展还是存有疑虑的!不过这不影响下周一预计会有良好的表现!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多人可以看到!每日新股概况第一时间推送!最后对东箭科技大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号