-

丁腈手套国内第一!毛利率超50%!一季报扣非净利润增24倍

老范说评 / 2021-04-26 17:48 发布

1、 公司概况:一次性防护手套!

公司主要从事高品质丁腈手套、PVC 手套等医用及工业用一次性防护手套的研发、生产与销售。

2、 主要产品及服务:核心产品为一次性丁腈手套及PVC 手套!

主要产品为一次性丁腈手套及PVC 手套,公司主要采取ODM 直销方式,即公司实际提供生产,品牌商提供外包装设计并以其自身品牌在海外市场进行销售。

从公司营收来看,主要为丁腈手套20年上半年占比达到68.35%!另一个产品PVC手套占比也有31.65%!自18年以来丁腈手套占比逐渐上升!

3、 市场情况及行业增速:行业主要为出口,市场较大,增速较快!

公司主要生产医疗级丁腈手套及PVC 手套,为一次性防护手套中的高等级产品。医疗级丁腈手套与PVC 手套是发达国家用于健康防护最为普及的一次性消耗品之一。根据中国塑料加工工业协会和马来西亚手套行业协会统计以及申万宏源证券研究分析,17年全球一次性健康防护手套销量达4,170 亿只,其中医疗级防护手套占比达到64.70%,预计20年,全球总需求量将突破5,300 亿只,其中医疗级手套规模将达到约3,310 亿只!年均复合增长达9%!且我国人均一次性医疗手套使用量远远低于其他国家!

4、 同行业对标:主要厂商在马来西亚,丁腈手套国内第一!

丁腈手套主要厂商在马来西亚市场份额超过80%!公司是国内较早大规模建设丁腈产能的企业,现已成为我国丁腈手套产能产量最大的企业之一。公司拥有丁腈手套产能约60亿只,占全球市场的3%-4%,国内全行业第一!

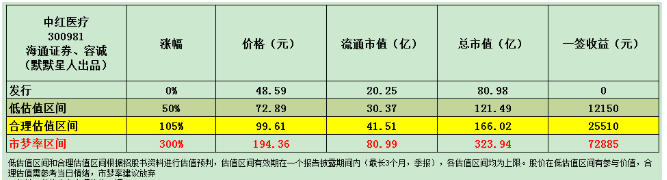

公司对标国内上市公司主要有蓝帆医疗和英科医疗,其中蓝帆医疗市值225亿(流通市值169亿),其19年营收35亿,净利润5亿元,英科医疗市值613亿(流通市值415亿),其20年营收138亿,净利润70亿元;与英科医疗对比,公司营收约是其35%,净利润占比相近,则公司合理市值为213亿元!公司发行市值为81亿元,还有约2.6倍的涨幅空间!但考虑到相关公司由于20年业绩的大幅增长,股价均处于高位!而行业的未来向下的不确定性强!所以保守给予公司一倍涨幅市值166亿元!

5、客户情况:前五客户占比23.52%!主要为海外客户!

公司20年上半年前五客户占比为23.52%!较为分散,且国际客户为主!

6、募集资金用途:募集资金主要丁腈手套项目!

公司募集资金主要投入江西丁腈手套项目!继续扩大产能!

7、业绩及预测:20年营收翻3倍、扣非净利翻30倍!21年一季度营收翻6倍、扣非净利再翻24倍!

公司20年营收47.78亿元同比增长308.13%!净利润26.64亿元同比增长2813.85%!扣非归母净利26.48亿元同比增长3006.01%!公司净利润、扣非净利增幅大幅超过营收增幅,公司产品在疫情下销量、价格齐增!盈利能力大幅增长!

公司预计21年一季度营收至高23.66亿元同比增长616%!净利润12.73亿元同比增长2202.45%!扣非归母净利润为12.71亿元同比增长2387.78%!公司规模、扣非净利同比继续大幅增长!

8、重点关注:出口比例高达70%!受益疫情产品价格、毛利率大幅增长!厦门国贸兄弟公司!

1)、产品出口比例高:公司产品主要以出口为主,20年上半年公司境外销售收入占比为71.04%!17年-19年公司境外销售收入均占比超过90%!17年甚至高达97.91%!近几年出口占比呈现逐年下降!

2)、20年业绩受益疫情:公司产品在20年上半年丁腈手套价格上涨79%!PVC手套价格上涨53%!同时公司营收大幅增长!

3)、与厦门国贸的爱恨情仇:公司与厦门国贸同属于厦门国贸控股公司控制,有部分共同董事、监事,公司主营业务曾是厦门国贸下属业务并于10年剥离出厦门国贸!

4)、毛利率大幅增长:公司20年上半年综合毛利率达52.72%,主要是受20年新冠疫情影响导致产品价格大幅增长,公司17-19年毛利率基本在17%-19%的水平!

9、特别关注:上市后高分红预期(20年末未分配利润22.83亿)!厦门国资控股!三板转股!二次申报(前次受业绩波动撤回)!公司董事长、公司二股东曾是滦南县政协副!

10、小结:

中红医疗,一家来自唐山比较穷的滦南县的公司,乍看之下公司受益于新冠疫情,一次性防护手套产品价格大幅增长,带来了丰厚的利润!实际细看公司背后不是河北省国资委也不是唐山市国资委竟然是千里之外的厦门市国资委控股!且公司的董事长是原滦南县的政协副!我之前有幸接触过滦南县,该县是唐山基本公认的最穷的县!一开始看公司资料我还庆幸,这个唐山最穷的县总算出来个好点的公司,好家伙20年一年赚了26个亿,一定是当地的大户!(当地真没啥大的公司)!只可惜公司实际经营已经离开了滦南,除了注册地外,在唐山没有生产,所有生产都已经在了江西基地,真是可悲可叹!且公司还有上市公司厦门国贸有一段爱恨情仇,先是业务装入了上市公司,后又由于业务太差被剥离出来,最后前次IPO又因为业绩波动而主动撤回申请!真是命途多舛!

说了公司这么多背景,聊聊公司明天上市的看点,公司此次上市可谓是站在了风口上,虽然略微晚了点,不过最近印度沸沸扬扬的又一变种病毒,让公司的"疫情红利"看样子还可以再吃一年,且随着国内对于传染病的认识,未来公司业绩也肯定会比疫情前好过不少!根据公司公告20年赚了26个亿、21年1季度预计再有13个亿,我看21年按照现在趋势,全年业绩应不低于20年全年!包括英科医疗在内的其他对标公司在20年都有着大手笔的分红,预计公司上市后,肯定也会有,最快1季报最晚中报一定会有大手笔分红!现在买等于是含权股份,这也会让公司市值再高看一眼!公司上市募集资金真是个伪命题,公司缺钱上市募集资金不到6亿扩产能,但这一年以来已经赚了39个亿了!是6倍的募资金额!然后大手笔分红!不过看在仍是国资控股的份上,算了吧~

明日上市公司可能会有超预期的表现最高给予3倍的涨幅也就是股价接近200,主要是事件因素印度的爆发式的增长,给予了公司更多的想象空间,同时基金一季度公布持仓,大幅增仓医药股叠加热景生物1季度的亮眼季报及疯狂走势给公司了更多的想象空间,毕竟公司虽然发行价格不低,但是对比市值还是给二级市场留有一定空间!但要注意的是!!!疫情过后业绩必定大幅下降!!!疫情过后业绩必定大幅下降!!!疫情过后业绩必定大幅下降!!!重要的事说三遍,而且这个过后不是真的过去,而是资本市场判断疫情要过去!!!这个逻辑跟去年下半年医药股大幅回调逻辑一致!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多点赞!拜谢!让更多人可以看到!每日新股概况第一时间推送!最后对中红医疗大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号