-

邮储银行:招行揽储7839亿,股价53元,我行揽储1万亿,股价5.3元?

老范说评 / 2021-04-21 17:47 发布

概述

当题材股被炒上天的时候,也许只有返璞归真,才能发现A股中真正的价值。

银行是A股中最赚钱的股票,没有之一。银行赚钱的能力不仅碾压贵州茅台,就连医院都望尘莫及。

2021年在A股4000多家上市公司当中,净利润排名前十的都是银行股。

银行股除了是A股最赚钱的股票外,其市盈率也是A股中最低的。这说明银行板块被严重低估了。

奇怪的是,最近每当题材股上涨的时候,银行股都会习惯性地下跌。可是,银行股已经跌无可跌了。

在A股中招商银行2020年的净利润,排在第六名。但招行从2014年3月份,到现在已经涨了五倍多,股价从9.41元/股涨到了现在的52元/股。

银行板块的新秀邮储银行2020年的净利润,在A股中排行第九,股价却只有5.63元/股。有人会说排名不算什么,股价多少主要看公司盈利的能力。这话说得一点都没错,股价上涨的基础就是持续增长的业绩。

但是银行赚的,是贷款的利息收入。而贷款的钱都是老百姓的存款,也就是揽储的金额。理论上讲哪家银行揽储金额大,发放的贷款就多,盈利也一定会多。但是,邮储银行2020年的揽储金额是1万亿,而招行的揽储金额只有7800多亿。

为什么邮储银行的股价只是招行的1/10呢?

带着这个疑问,本人用了3个小时,精读了邮储银行和招商银行2020年的财报。下面将详细讲解邮储银行2020年财报上的重要内容,并和招商银行2020年财报进行深入的对比。

个股调研

1、公司业务

邮储银行主要有三块业务:个人银行业务、公司银行业务、资金运营业务。

下面拿个人银行业务、网点数量、信用卡数量,和招行进行对比,看看为什么邮储银行的股价会这么低。

在个人银行业务方面,邮储和招行是有区别的。邮储银行个人银行业务收入占比为69%,而招行只有53%,这就说明两家银行的定位不同。

个人银行业是邮储银行建设一流大型零售银行的战略性核心业务,邮储银行的战略是始终坚持“零售主导、批发协同”。

2020年邮储银行个人银行业务收入1,981.06亿,同比增长了12.20%。

2020年招商银行的零售金融业务营业收入1,551.08亿元,同比增长8.80%。

在零售业务(个人银行业务)上,邮储银行略胜一筹。

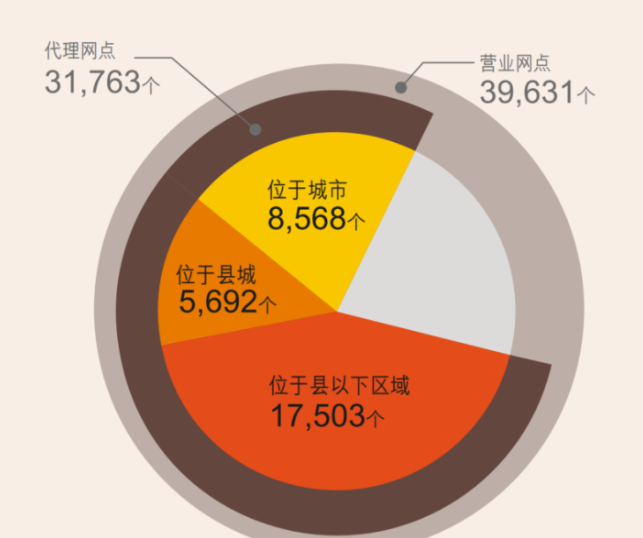

在网点方面,邮储银行共有营业网点39,631个,其中代理网点31,763个,占比80.15% 。代理网点中位于城市的有8,568个,占比26.97% ;位于县城的有5,692个,占比17.92% ;位于县以下区域的有17,503个,占比55.10% 。

从网点分布图上能看出,邮储银行打的是农村包围城市的战略,主要网点都在乡镇。

而招商银行在中国境内的130多个城市设有142家分行及1,724家支行,1家分行级专营机构(信用卡中心),1家代表处,16,559台可视柜台设备。招行银行主要服务于大型企业与城镇居民。

2020年邮储银行,信用卡新增发卡780.94万张,结存卡量达到3,679.92万张,较上年末增长18.32% ;信用卡消费金额9,871.93亿元,同比增长6.03% 。

2020年招商银行的信用卡流通卡9,953.16万张,较上年末增长4.44% ;流通户6,670.93万户,较上年末增长3.42% ;信用卡贷款余额7,466.06亿元,较上年末增长11.27% ;信用卡循环余额占比20.78%。

2020年,招商银行实现信用卡交易额43,410.71亿元,同比下降0.17% ;实现信用卡利息收入563.38亿元,同比增长4.33% ;实现信用卡非利息收入261.75亿元,同比增长0.72%。

在信用卡方面,招商银行的发卡数量,几乎是邮储银行的三倍。这是因为邮储银行的定位在乡镇,招商银行的地位在城市。城市居民使用信用卡的人,肯定会多于乡镇。

从邮储银行2020年的财报中,处处能看到服务三农的影子。

服务三农就是邮储银行的定位,它知道在城市里,是没有能力和各大银行竞争的。只有剑走偏锋,从农村包围城市,才有战胜其他银行的机会。

下面我们通过财务报表,来了解邮储银行的盈利能力。

2、财务分析

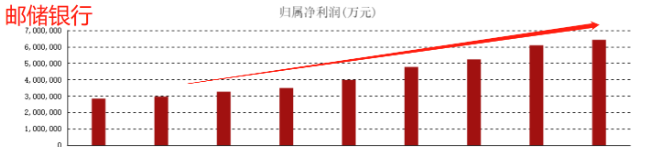

邮储银行近十年的净利润增长对比图,还是挺漂亮的,几乎每年都在增长。净利润影响不了股票短期的走势,但一个长期的趋势,一定有逐年递增的业绩做支撑。不信你可以看看贵州茅台和隆基股份的近十年净利润对比图。

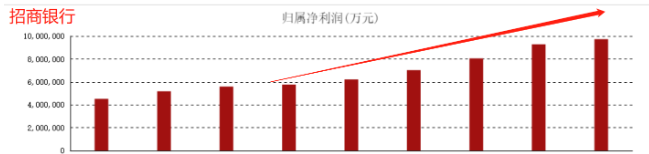

下图是招商银行近十年的净利润增长对比图,从图形上看和邮储银行很像,只是每年的净利润要比邮储银行高。2020年邮储银行的净利润为643亿,而招商银行的净利润为980亿。

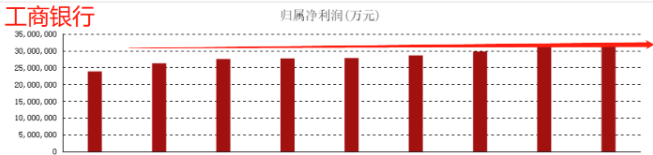

有人说就是因为招商的净利润高于邮储银行,股价才是邮储银行的十倍。那工商银行呢?

工商银行2020年的净利润为3177亿,可股价只有5元。工商银行的股价之所以不像招行这样大涨,是因为虽然工商银行是A股中最赚钱的公司,但工商银行每年的净利润几乎不怎么增长,所以股价也就没什么作为。

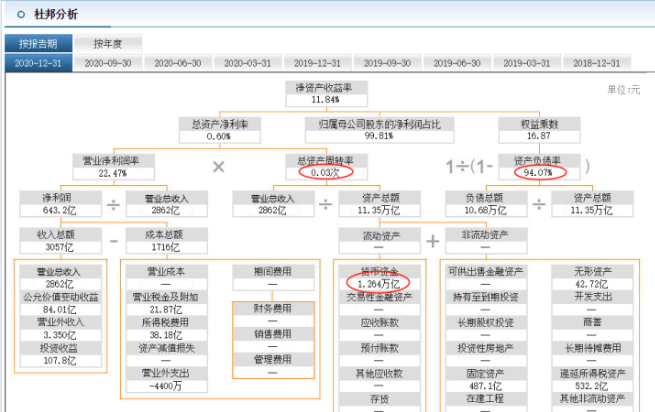

我们再看看资产负债表,邮储银行的资产负债率为94%,总资产周转率为0.04,货币资金为1.3万亿。再来看看招行。

招商银行的资产负债率比邮储银行低点,为94%。总资产周转略也比邮储低了0.01个点,但货币资金却比邮储银行少很多。

所谓货币资金就是放在银行里,没用的钱。有人觉得邮储银行太有钱了,账面上就趴着1.3万亿,而招行只有区区的7000多亿。

想告诉大家,之所以邮储银行揽储金额比招商银行多,而净利润却不如招行的原因,就在这里。

因为,招商银行几乎把揽储的钱都贷了出去。而邮储银行只把揽储金额中50%的钱贷了出去。

明白了吗?这就是两家银行的股价之所以差这么多的原因,严谨地说应该是原因之一。

我们找出了邮储银行的问题,也看到邮储银行的潜力。因为有剑不拔,和没有剑是不一样的。觉得,未来如果邮储银行,能良性地扩大贷款金额,他一定能大幅提升净利润的。

所以,有一个小小的猜测。在未来5-10年,邮储银行很可能赶超招商银行。

以上是对邮储银行2020年财报的调研,希望能对你有所帮助。

公安备案号 51010802001128号

公安备案号 51010802001128号