-

首家工程评估公司上市!成本核心仅有人工!融创是其最大的客户

老范说评 / 2021-04-20 17:46 发布

1、 公司概况:建筑工程评估!

公司是一家专业从事建设工程第三方评估、管理和咨询服务的企业。

2、 主要产品及服务:核心为工程评估服务!

公司经过十余年发展,伴随着地产行业的黄金十年,公司的综合服务能力、业务规模、客户资源、销售收入等多方面均处于国内第三方工程评估业领先地位。

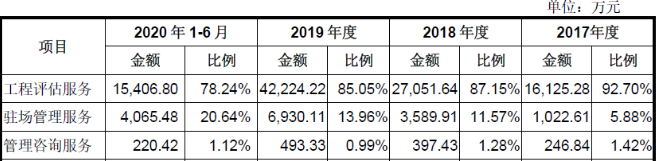

从公司收入构成上来看17年以来公司主要收入来自于工程评估服务尽管随着驻场管理服务占比提升而有所降低,但截至20年上半年仍有着接近80%的占比!公司驻场管理服务更多的是依赖工程评估服务打入客户市场,在客户需求的基础是哪个增加的服务内容!截止20年公司第三方工程评估业务已覆盖全国500多个城市,建设项目标段评估服务超过19万次!

3、 市场情况及行业增速:跟随地产行业发展,随着地产行业结束粗放经营,公司将受益于行业深耕!

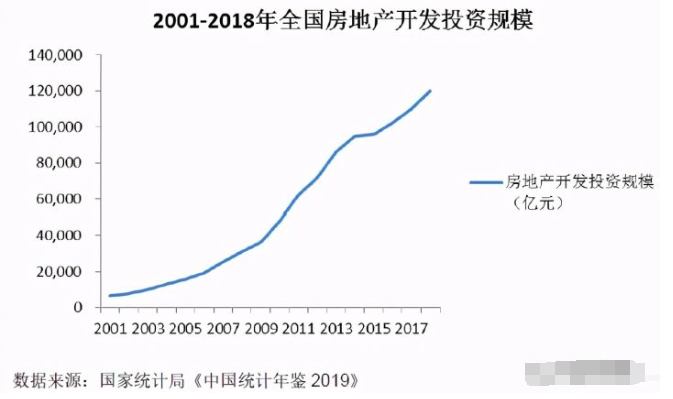

我国的建设行业量大面广,虽然经过了多年的发展,但目前仍是一个庞大而相对粗放的行业。随着房地产开发投资自01年以来的飞速增长,公司业务也不断扩大,虽然众所周知目前房地产行业从黄金十年进入到白银时代,但我认为这也是房地产市场从粗放向着精细化管理转型的时代,而这对于像公司这种有利于管控建筑过程的公司将是利好!同时随着头部企业的聚集,小地产商的退出,对于项目评估等工作更为关注,公司的业绩也会更为稳定!

4、 同行业对标:同行业首家上市!客户资源、先发优势明显!

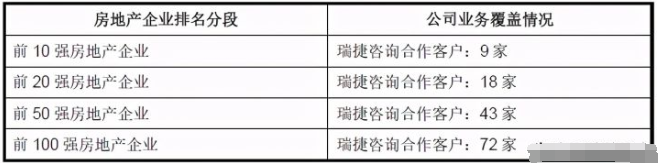

公司主要可比企业为上海平大建筑工程管理咨询有限公司,但该公司未上市,也无其他行业公司在国内上市,无法取得对标信息。目前公司服务的地产企业范围广,房地产百强企业有合作的占72%!前十强占比则达到90%!

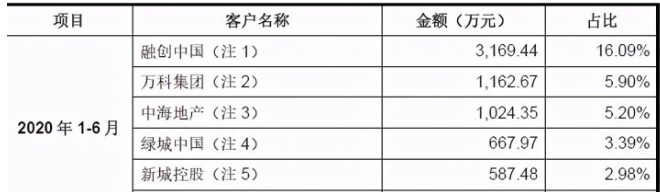

5、客户情况:前五客户占比33.58%!第一名融创中国占比16%!

公司自成立以来,陆续与万科、融创中国、保利、龙湖等260多家国内知名的房地产企业,深圳、广州等50多个城市公共工程建设单位、建设行政主管部门,以及腾讯、招商银行、泰康保险等知名企业建立了业务合作关系,获得了客户的广泛认可和好评。

20年上半年公司前五客户占比为33.58%!其中融创中国占比超15%,17年以来融创中国都是公司最大的客户,占比均在15%以上!

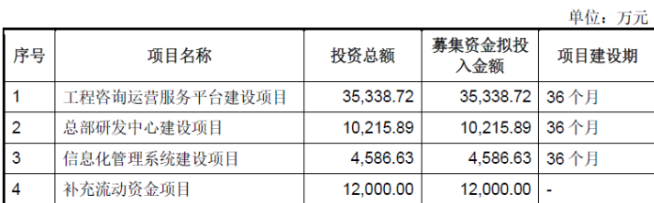

6、募集资金用途:募集资金主要投入运营服务平台建设!

公司募集资金主要投向工程咨询运营服务平台建设。

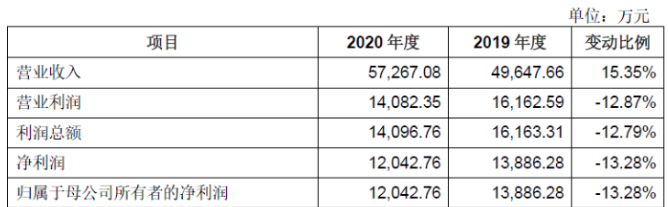

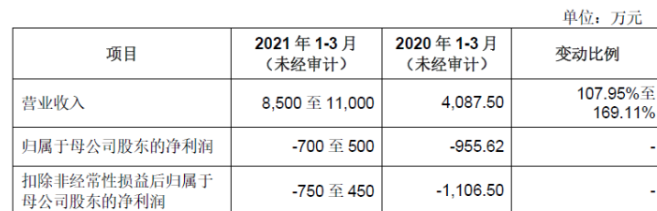

7、业绩及预测:20年营收增长15%但归母净利下降13%!21年一季度营收最低翻倍,但归母净利仍可能亏损!

公司20年营收5.73亿元同比增长15.35%!归母净利润1.20亿元同比下降13.28%!扣非归母净利润1.13亿元同比下降17.10%!盈利与营收比反向变动,公司盈利能力大幅下降!

公司预计21年一季度营收至高1.10亿元同比增长169%!归母净利润至高为0.05亿元同比大幅扭亏!扣非归母净利润为0.045亿元同比大幅扭亏!这块要补充说明的是公司营收大涨,最低营收都是翻倍,但对于利润来说最低的可比去年没增长多少,进一步延续了公司盈利能力大幅下降的情况!

8、重点关注:主要成本为人员薪酬及差旅费!毛利率较高,但20年下降较大!

1)成本主要为人员薪酬:公司营业成本主要为人员薪酬,20年上半年占比高达83%!除了薪酬之外最大的项目则是差旅费!两者基本占到了所有的成本!其中驻厂管理的职工薪酬占比更是高达97%!

2)公司毛利率高但20年上半年下降明显:公司17-19年综合毛利率均在50%以上,但20年上半年骤然降低至41%!主要是受收入与下降,但人工成本降低有限影响。

9、特别关注:无!

10、小结:

深圳瑞捷,明天同日上市的还有一家跟工程相关的公司是尤安设计(明早分享),我发现现在交易所安排上市,会将类似的公司在同一天内上市!两家公司都是轻资产类型,主要成本都是人工,且下游都是工程建筑。但是如果让我在这两家选择的话,我可能会选择尤安设计,从两家公司发行价也可以看出,尤安设计尽管可能存在高估的情况,但是发行价就已经百亿市值,同时建筑设计怎么也比工程评估更容易获得超额溢价,公司的工程评估取得跟建筑设计类似的毛利率在我看来一定已经充分地取得了公司的溢价了,未来保持高毛利率还是比较困难的,公司从某种角度看与地产行业更加相关!

另一个让我不选择深圳瑞捷的就是其成本基本上都是人工+差旅,说白了就是人堆出来的!但是公司在招股书里说了很多公司与工程监理的不同之处,说两者甚至可以共存!但有一个核心工程监理是要有资质的,但是公司所在的工程评估却没有!那有两个问题,若工程监理业务好,但由于缺乏资质会有大量公司涌入目前深圳瑞捷的赛道,如若不让工程评估更有前途的话,是否会有大量监理公司转变赛道!公司的优势是先入优势!但随着地产圈的变化,这个以后还真不好说,特别是如果激励跟不上的话,一旦团队出走,那公司基本就可以说再见了!

敢买轻资产的公司的人要有大心脏,可以关注这些新兴的产业和赛道,但是不建议投资,特别是看不清未来的方向,公司作为行业内第一家上市公司,第一个吃螃蟹,也容易出问题,毕竟成熟的路没有,自己闯要么上天要么入地!当然入地概率更大!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多多点赞!拜谢!让更多人可以看到!每日新股概况第一时间推送!最后对深圳瑞捷大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号