-

服务嫦娥+北斗的亮眼组合!相控阵雷达+5G基站服务的出色产品

老范说评 / 2021-04-20 17:42 发布

1、 公司概况:电磁场仿真分析+相控阵核心算法!

公司主要为自主研发的电磁场仿真分析与相控阵校准测试核心算法,围绕相控阵的设计、研发、生产和应用阶段。

2、 主要产品及服务:核心业务相控阵雷达部件及校准核心算法!

公司主要产品是雷达和无线通信领域提供用于测试、仿真的系统、软件和服务,并提供相控阵部件等相关产品。

公司参与了多项耳熟能详的国家重要项目,包括13年嫦娥三号月球探测器月球表面"软着陆"、15年北斗二号卫星成功发射、16年高分三号卫星发射入轨、19年嫦娥四号月球探测器成功实现月球背面着陆、20年北斗三号全球卫星导航系统正式开通等。

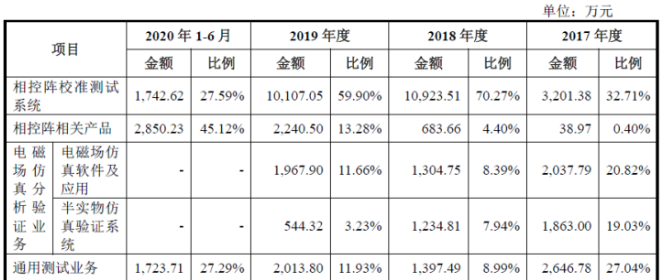

公司核心业务为相控阵相关业务,其中20年上半年占比达72.71%,其中相控阵相关产品占比达45.12%!为近几年新高!从历史看主要业务为相控阵校准测试系统!

补充一点公司的通用测试业务主要是5G业务,其中公司已经进入了中兴的供应商名单,这块业务应该后期可以转民用,结合5G快速扩张可以成为公司一个未来发展点。

3、 市场情况及行业增速:未来年均增速超10%!对机械雷达替代空间巨大!

相控阵雷达可以说一度是西方对我们卡脖子的产品,且传统的机械雷达很难对其实现替代,雷达的重要性不言而喻,在海军、空军中占有重要地位,可以说是现代战争的千里眼!而相控阵雷达技术水平对比机械雷达是跨代的!记得小时候那会一度是军迷,对于国内没有相控阵雷达一度深以为憾!随着我国技术水平提升及国防工业支出增加,我们有了自己的相控阵雷达并在国际上占有重要的一席之地。

根据前瞻数据库及民生证券研究,未来几年我军在雷达市场规模仍在快速增长,预计20-25年年均增速在10%以上!

4、 同行业对标:细分领域无对标公司!行业对标盈利能力显著!

国内无相同业务对标上市公司,若从同属于军工领域相关公司来说,华力创通和雷科防务与公司相关,但由于领域不同可比性主要体现在行业板块方面。华力创通市值在60亿(流通市值43亿),19年营收6.4亿,归母净利-1.5亿;而雷科防务市值在79亿(流通市值69亿),19年营收11.25亿,归母净利1.4亿,对比来看公司19年营收仅1.7亿差距较大,但盈利能力较好,按华力创通来看营收是其1/3,合理市值在20亿以上,对比雷科防务营收不足1/5,公司发行市值17亿,有一定上升空间。

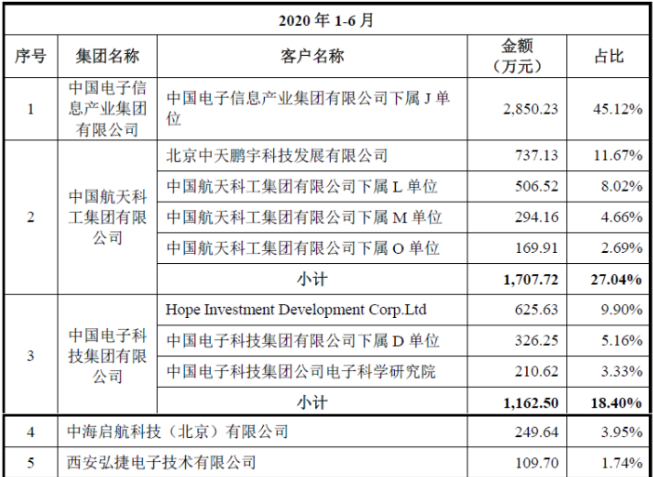

5、客户情况:前五客户占比96.25%!前三军工客户占比超90%!

公司主要客户为国防科工集团的下属单位,主要产品应用于国防科技工业中的相控阵领域。公司20年上半年前五客户占比高达96.25%!前三名均为国内知名军工集团,占比超90%!

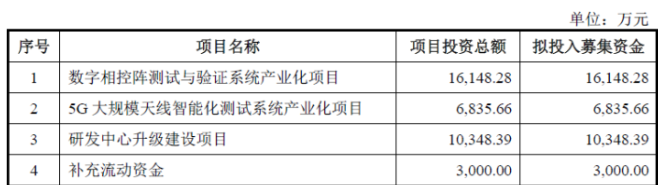

6、募集资金用途:募集资金强化主业,加码5G相关!

公司募集资金主要投入相控阵测试、验证系统及5G天线智能化测试系统。

7、业绩及预测:20年营收、归母净利、扣非归母净利增长在3成左右!21年一季度营收再增3成,扣非归母净利增2成!

公司20年营收2.29亿元同比大幅增长35.83%!归母净利润0.45亿元同比增长29.09%!扣非归母净利润0.41亿元同比增长31.40%! 盈利增长略低于营收增长!

公司预计21年一季度营收0.45亿元同比增长32.85%!归母净利润为0.04亿元同比增长17.15%!扣非归母净利润为0.04亿元同比增长23.44%!21年一季度营收增长继续增长3成,盈利能力略低,但从公司受季节性影响来看上半年都不太重要!但可以看出趋势,那就是增速不减!

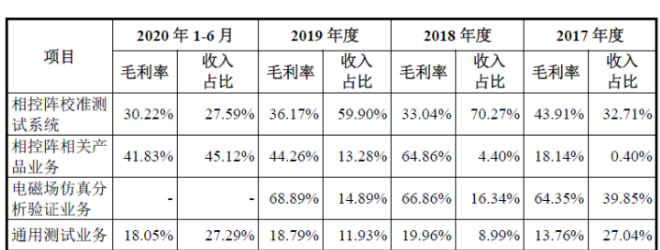

8、重点关注:境外采购占比高!业务主要集中在下半年!毛利率不够稳定!

1)境外采购占比高:公司境外采购占比较高,其中20年上半年为48.45%!但17年、19年占比均超过60%!

2)存在季节波动:公司主要业务为面向军工,主要是国防科工集团下属单位,主要在三、四季度实现销售,19年下半年收入占比达到77%以上!

3)公司毛利率不稳定:公司20年上半年综合毛利率32.13%,同比有所降低!公司主要产品毛利率不够稳定,波动超过10ppt!

9、特别关注:员工跟投!国产替代!相控阵雷达!!!

10、小结:

霍莱沃,刚开始看还以为是一家魔法学校,与哈利波特中的霍格沃茨感觉有些莫名的联系。但公司是一家彻头彻尾的高科技军工企业,主要产品方向竟然是雷达中的王者相控阵雷达!这个我们曾被西方卡脖子许久的业务!而且公司参与了一系列重大的航天工程!从嫦娥到北斗,耳熟能详的航天工程背后都有公司的影子在支持!谈完公司的产品,来看看公司业绩,20年、21年一季度都保持在30%的增长!但公司相控阵雷达相关的业务在盈利能力方面还是存在着较大的不确定性,毛利率波动太大!且有超60%的材料需要进口!容易出现卡脖子的情况,当然目前还没有!

公司另一项通讯测试业务,也就是5G基站相关内容毛利率相对稳定,且主要为民用,此次募集资金也有向这个方向的投向,鉴于公司与军方合作背景,公司很有希望获取大量涉及保密的5G基站建设领域的订单!

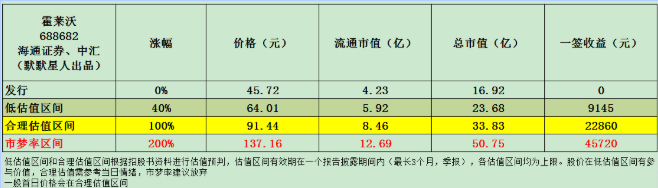

总体来说公司发行价不低,但由于发行股数较低,真的!我很少见到新发股份少于1000万股的!上市后的总股本也不高,这为公司未来股价提供了一定流动性支持,公司所在赛道比较专且高大上,同时也有着快速发展的基础!预计公司今日上市最高可能破百元!持续的高增长就是公司的底气!

每篇文章创作时间2小时以上,感谢各位阅读!看完的兄弟,给个支持!多多关注、多多多点赞!拜谢!让更多人可以看到!每日新股概况第一时间推送!最后对相控阵雷达领域的霍莱沃大家怎么看?有参与兴趣吗?欢迎留言!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。

公安备案号 51010802001128号

公安备案号 51010802001128号