-

半导体设备精密结构件第一股!已进入AMAT、泛林等全球巨头供应链

老范说评 / 2021-04-20 17:27 发布

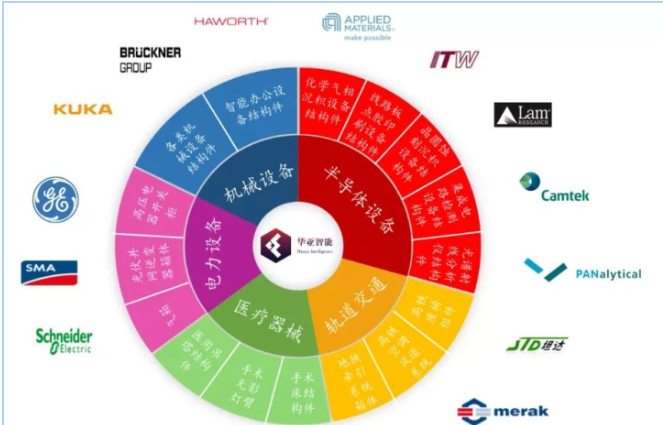

华亚智能——高端精密金属结构件制造商,涉及半导体设备、光伏、医疗设备、轨道交通等领域,客户多为全球细分领域巨头...

随着科创硬科技属性再次被重申,如昨日所提今日科创行情可谓如火如荼,有七只科创新股集体涨停,热景生物更是五连板,在热景的带动下科美诊断也走出两连板,前两天海豚还在说科美竟然没涨,这两天快速反应过来了。奕瑞科技也是反复强调过的好票,一季度业绩大增同样今日涨停一举创出上市以来新高,这票也是机构的心头好。剩下不少大涨的科创票都是超跌逻辑,做镜头的蓝特光学今日底部放量首板,和水晶光电遥相呼应。

今日上市的科创新股N上声,为车载扬声器第一股,也是生逢其时,上市刚好赶上华为智能汽车概念持续发酵,今日毫无悬念大涨。在华为智能汽车的刺激下汽车零部件股活跃,其中超跌的瑞鹄模具、豪森股份均实现涨停。

主板新股方面做干电池的野马电池今日开板,成功回封,野马电池产品与大名鼎鼎的南孚电池类似,不过南孚电池主要内销,而野马主要外销。

还有因政策收紧,像科创里财富趋势这样的金融科技股也是即将成为绝版,所以今日财富趋势也大涨超8%。

今日继续来说一只新股——华亚智能,开板之后又走出两连板,不得不说在最近质地平庸的主板新股也算鹤立鸡群。华亚智能远看很平庸,金属结构件,这一板块尤其是消费电子领域的精密结构件相关个股可以说都泛滥了,但是华亚智能的特别之处在于为高端精密金属结构件,高端主要就高端在应用领域上,为A股半导体设备金属精密结构件第一股,为半导体晶圆刻蚀、沉积、晶圆检测等设备提供精密金属结构件,并已进入AMAT、泛林、鲁道夫等国际巨头供应链,更已进入中微半导体、北方华创等国内翘楚供应链体系,其稀缺性可见一斑,那么其质地究竟如何?且看今日为你深度剖析!

公司为高端精密金属结构件制造商,涉及半导体设备、新能源设备、医疗设备、轨道交通、航空航天、消费电子、电力机械等高精尖行业,公司的结构件产品具有定制化、小批量、多品种、工艺复杂、精度要求高的特点,2019年公司产品规模种类达1.85万种,每种规格产品的月产量从几件到上千件不等。生产工艺较为复杂,因此毛利率水平较高。

半导体设备为公司产品主要应用领域,2017-2019年收入占比分别为36%、34.5%、48.8%,公司在半导体设备领域直接客户为超科林、ICHOR、捷普、天弘、依工电子等半导体设备部件厂商,最终应用于晶圆刻蚀控制、化学气相淀积、晶圆检测、超高亮度 LED 薄膜沉积、晶圆成膜(PECVD)设备气体输送装置等半导体设备,最终客户为半导体晶圆制造设备国际巨头 AMAT、泛林集团(Lam Research)、晶圆检测设备国际巨头鲁道夫技术(Rudolph Technologies)和国内的中微半导体(2018年公司成为其直接供应商)。此外公司还布局半导体设备部件维修业务领域,2019年成为半导体制造巨头海力士和三星的合格供应商,并开始向海力士批量提供半导体维修服务。

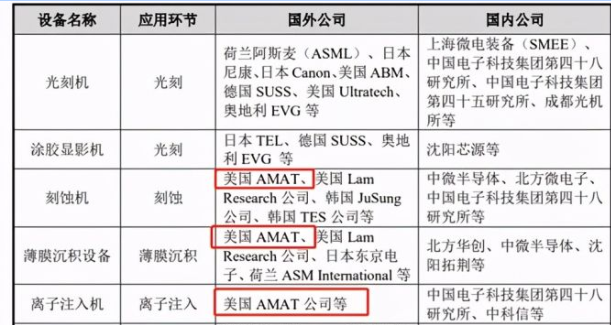

集成电路生产流程主要分为 IC 设计、晶圆制造及加工、封装及测试等三个环节,设备需求主要集中在晶圆制造及加工环节,其中晶圆制造及加工环节是整个半导体行业的核心,涉及光刻、刻蚀、离子注入、薄膜沉积、过程工艺控制等步骤,所需的晶圆制造设备因技术含量精艺而价值价高。因此半导体设备行业集中度非常高,光刻设备、PVD、刻蚀设备、氧化设备及扩散炉前三大厂商市占率均超90%。具体来看ASML 在光刻机市场占有率超70%;美国 AMAT 在离子注入机上市占率达 70%,在 PVD 设备上市占率达85%;东京电子占据在涂胶显影机市场市占率达90%。

我国2018年已成为全球第二大半导体设备市场,但是国产化率仅13%,其中IC设备国产化率仅5%,未来国产化空间巨大。其中中微半导体生产的等离子体刻蚀设备技术处于世界先进水平,已被广泛应用于国际一线客户从 65 纳米到 14 纳米、7 纳米和 5 纳米的集成电路加工制造 及先进封装制程中。

总体半导体设备作为半导体制造所需的核心装备,对精密金属制品 的气密性、喷涂颗粒、装配洁净度、关键料件、防 ESD 静电等方面技术标准和 工艺要求苛刻,进入壁垒较高,因此公司应用于半导体设备的产品毛利率水平最高达56-58%左右。

在金属表面处理技术方面公司具有喷涂 Everslik 有机溶剂漆的喷漆技术,通过半导体设备巨头 AMAT 的认证,是中国首家喷漆资格供应商,也是世界范围内 4 家供应商之 一。公司还具有静电粉末喷涂技术,通过 AMAT 认证, 在中国仅有 12 家公司有该资格

新能源及电力设备领域为公司产品第二大应用领域,2018-2020年收入占比分别为18.7%、27%、21.8%,在新能源及电力设备领域公司产品主要用于光伏逆变器、六氟化硫气箱、高压输变电开关柜等,客户有SMA(全球最大的逆变器厂商)、爱士惟、通用电气、施耐德等,其中应用于光伏逆变器箱体在新能源及电力设备产品的占比近六成,但毛利率仅在14%左右,随着光伏逆变箱体产品的放量公司应用在新能源及电力设备领域的毛利率从2018年的28%逐年下降至2020年的21.6%。

在通用设备领域公司产品可用于汽车轴承制造设备、X 射线光谱测定分析仪、PCB 检测设备和智能办公设备、液晶面板清洗线等,主要客户有舍弗勒(滚动轴承厂商)、帕纳科(全球最大的 X 射线分析仪器商)、康代影像(高精度图像识别和处理技术企业)、德默菲(换热器厂商)、华佩机械(智能厂商商)等。2018 年公司成为化学湿制程领域龙头德国 Manz 的合作伙伴(用于液晶面板清洗线),当年实现收入1844万,收入占比近6%。值得一提的是液晶面板清洗线集成业务是公司向大型智能设备集成厂商转型的重要开 端,公司未来仍将在自动装配市场持续投入资源并积极开拓市场。

在轨道交通领域公司产品主要用于高铁座椅、高铁空调风道系统和城市轨道交通牵引系统,主要客户有坦达集团、金鑫美莱克、山东嘉泰、沈阳旭阳、江苏经纬、唐山华达,公司在轨交领域的收入占比已从2017年的17%逐年下降至2019年的6.6%。

在医疗器械领域公司产品用于医用手术床、医用吊塔、医用灯臂等,主要客户有瑞典洁定集团子公司迈柯唯、迈瑞医疗等。公司在医疗器械领域的收入占比已从2017年的10.3%逐年下降至2019年的6.35%。

分区域来看公司产品外销占比从2018年的32.4%逐年提升至2020年的47%,外销收入2年翻了1.74倍,主要是因为公司在半导体设备领域结构件产品国际配套能力持续增强,应用于AMAT、泛林集团(Lam Research) 制造的高端刻蚀设备、化学气相淀积设备等主力产品增速迅猛,同时开拓了捷普、天弘等海外客户,其中捷普的终端产品应用于晶圆检测设备制造商 Rudolph Technologies 的高端晶圆检测设备。

主要竞争对手:

宝馨科技:用于ATM 机、风力发电变频设备、不间断电源、湿化学设备等

科森科技:手机及平板电脑结构件,终端客户主要为苹果公司

通润装备:精密金属钢制工具箱柜龙头,主要客户为五金制造商以及史丹利、 丹纳赫、沃尔玛等零售商

东山精密、通润装备(精密金属钢制工具箱柜)、今创集团(轨道交通)、伟泰科技

结语:

远看质地平平,细看亮点可圈可点,尤其是公司结构件主要用于半导体设备领域,并已进入全球巨头供应链体系,与此同时还进入了国产半导体设备龙头中微电子供应链体系,其稀缺性可见一斑,得益于公司半导体设备领域的持续增长,公司外销占比也从2017年的32.4%大幅提升至2020年的47%。虽然公司在半导体板块不算特别硬核,话语权不会那么强,但是在最近的核准制新股里也算难得的亮点股,短期股价略有溢价,有可能会像英杰电气一样有波炒作,但是应作为题材票谨慎对待。

公安备案号 51010802001128号

公安备案号 51010802001128号