-

吐槽完跳水的毛利率,存储芯片群狼乱舞下兆易创新为何临危不惧?

老范说评 / 2021-04-19 17:25 发布

存储一哥兆易创新(603986.SH)披露了2020年报,虽然其营收与归母净利润实现了40%以上的增长,但扣非归母净利润逆向下降1.79%,以至于被一些投资者吐槽。公司从最初较低端的NOR Flash存储芯片起家,通过内部研发、外部合作和外延并购,形成了"存储+MCU+传感器"的战略布局,而受益于物联网、汽车电子等的旺盛需求以及国产替代的逻辑,在长鑫存储和长江存储两家存储器龙头未上市之前,兆易创新作为存储芯片一哥,仍然是市场的不二选择。

业绩超预期,核心产品毛利率高于旺宏

NOR Flash在功能机时代风靡一时,但进入智能手机后,因为其存储空间较小等因素,NOR Flash的市场份额被NAND Flash不断蚕食以至于被边缘化,2006-2018年其市场规模从70亿美元下降至25.96亿美元,陷入低谷。原本在该领域具有领先地位的美光、Cypress等也相继退出,华邦、旺宏和兆易创新是为数不多坚持的厂商。兆易创新市占率从2017年的10.4%提升至2020年的17.8%,成为全球第三大NOR Flash厂商。

2020年兆易创新实现营收44.97亿元,同比增长40.4%;归母净利润8.81亿元,同比增长45.11%。从2015年营收首次突破10亿元关口到2020年突破40亿元大关,期间公司营收实现了30.5%的年复合增长。而且纵观过去几年的营收增速,除了2018年,其他年份同比增速均超过25%,可以说成长性相当出色:

资料来源:Wind股票,阿尔法经济研究

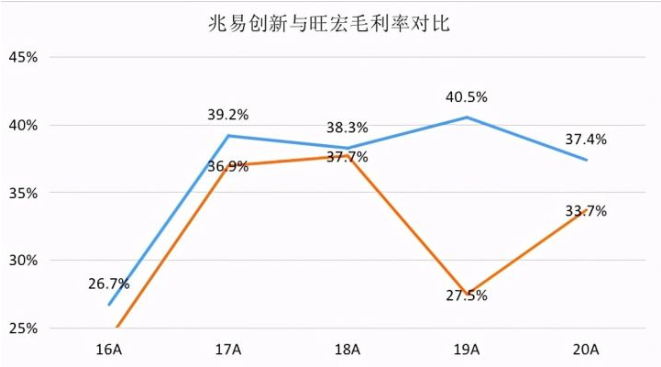

如果不抱着一个吹毛求疵的心态,以平常心来看,兆易创新的盈利能力是比较好的,2015-2020年毛利率从25.22%提升至37.38%,净利率从10.38%提升至19.58%,总提上得到很大的提升。旺宏是全球第二大NOR Flash供应商,与第一大供应商华邦的市场份额也在伯仲之间。兆易创新的毛利率水平也要高于旺宏,在NOR Flash赛道公司具有较强竞争力:

资料来源:兆易创新与中国台湾旺宏毛利率对比,公司年报整理,阿尔法经济研究

兆易创新毛利率的提升来自以下几个方面。第一是公司是全球第三大NOR Flash厂商,具有一定的市场竞争优势。第二当然是需求端的回暖带来的价格的上涨。2017年NOR Flash全球市场规模24.11亿美元,是一个历史低点,但2018年开始逐渐回升,主要是基站、物联网和TWS耳机、AMOLED等的需求,2020年全球市场规模预计超过30亿美元了。兆易创新存储芯片毛利率在2013年创下18.82%的低点后开始回升,2017-2020年为37.61%、37.04%、38.90%和35%,毛利率大幅改善。

不过2020年兆易创新的综合毛利率和存储芯片毛利率是双双下降的,因此还需要考虑影响毛利率的短期因素。

四季度毛利率跳水,如何吐槽兆易创新?

诚心找槽点的话,兆易创新的槽点还真的不少。2020年公司毛利率37.38%,比2019年下降3.14个百分点。分季度,Q4公司毛利率29.49%,环比Q3下降11.28个百分点,同比下降14.18个百分点,结合去年以来缺芯潮、涨价潮,这种毛利率的大幅波动确实反常:

资料来源:Wind股票,阿尔法经济研究

2020年下半年台积电、联电等代工厂晶圆涨价,今年4月1日开始中芯国际也将对包括下单但未交付的订单在内的各类订单全线涨价,涨价幅度为15% -30%。在成本端,台积电、联电等去年就开始涨价,中芯国际宣布涨价是在今年四月份,涨价欲望还是相对克制的。

兆易创新的晶圆主要来自中芯国际和武汉新芯,2015年中芯国际和武汉新芯的采购金额占比分别为35.10%和33.86%,部分晶圆和封测由华润微电子承接。2020年报显示,供应商一和供应商二的采购金额占比为38.38%和14.01%,作为fabless企业,兆易创新对代工厂还是存在较高依赖性。

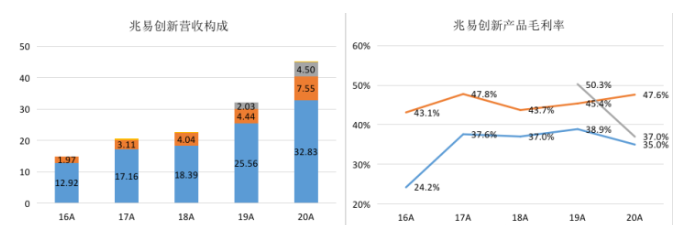

在业务层面,通过内部研发、外部合作和外延并购,兆易创新形成了"存储+MCU+传感器"的业务布局。2020年存储芯片营收32.83亿元,同比增长28.4%,营收占比73%;MCU营收7.55亿元,同比增长70%,营收占比16.8%;传感器营收4.50亿元,同比增长121.7%,营收占比10%。公司三大产品毛利率中除了MCU同比增长2.2个百分点至47.6%,其他两大产品毛利率均是下降的:

资料来源:Wind股票,阿尔法经济研究

2020年兆易创新营业成本28.15亿元,同比增长47.81%,增幅超过营收增速,因此导致毛利率下降。按产品拆分可看出,存储芯片、MCU和传感器的原材料成本均大幅增长,其中存储芯片和传感器的成本增速要高于其营收增速,而且主要系原材料成本增长所致,MCU的成本增速低于营收增速,这也是MCU毛利率提升的主要原因:

资料来源:兆易创新成本,2020年报整理,阿尔法经济研究

4月份东芯股份科创板IPO过会。这家公司也从事存储芯片设计,是大陆少数可同时提供NAND 、NOR和DRAM等存储芯片的设计公司,业务与兆易创新存储业务类似,两者在存储芯片领域也存在直接竞争关系。2016-2020年兆易创新存储芯片销售数量分别为16.86亿元、17.36亿元、19.75亿元、28.75亿元和26.85亿元,销量年复合增长率为12.3%,但2020年销量26.85亿颗,同比下降6.6%。MCU销量年复合增长率为42.7%,2020年销量1.91亿颗,同比增长75.2%。作为存储芯片一哥,兆易创新的销量是下降的。

反观东芯股份,2020年NAND Flash和NOR Flash的销量分别为0.96亿颗、0.95亿颗,同比增长95.9%、13.1%,2017-2020年NAND Flash和NOR Flash销量年复合增长率为49%、71%。单价方面,2017-2020年兆易创新存储芯片单价为0.99元/颗、0.93元/颗、0.89元/颗和1.22元/颗,而东芯股份单价为2.42元/颗、3.10元/颗、2.19元/颗和3.16元/颗(NAND、NOR和DRAM的单价进行加权,不包括MCP模块)要远高于兆易创新。在存储芯片领域,兆易创新面临东芯股份的挑战:

资料来源:兆易创新年报,东芯股份招股书,阿尔法经济研究

2020年兆易创新销售费用1.94亿元,同比增长55.52%,主要系人工薪酬增加及因销售增加导致物流等相关变动费用增加所致。存货规模上,2020年公司存货期末余额7.39亿元,2019年为6.29亿元,净增长1.1亿元,其中库存商品期末余额1.70亿元,相比2019年同期的2.13亿元大幅下降。兆易创新计提存货跌价准备/合同履约成本减值准备的比例很高,2019-2020年为20.5%、20.6%。不过因为需求的拉动,存储芯片价格上涨,兆易创新并没有靠牺牲价格的方式去库存,但存储芯片销量的下降,还是一个不好的兆头。

当然兆易创新存储芯片单价是个平均值,没有细分NOR、NAND等产品,因此无法说明NOR和NAND等的价格波动和毛利率变化。

在年报中,兆易创新提到,"2020年公司开始销售目前毛利率较低的DRAM产品,由于产品结构的变化,毛利率较2019年同期减少3.14个百分点",同时公司还提到将于今年上半年推出第一颗自有品牌的主要面向IPC、TV等消费级市场的利基DRAM产品。这样来看,鉴于低毛利率的DRAM还处于市场化初期,今年一季度甚至较长一段时间里,公司毛利率还将被拖累。

存储新势力不断加入,兆易创新临危不惧应对群狼战术

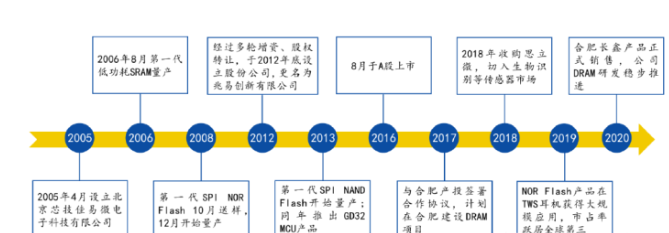

兆易创新在上市前就完成了NOR Flash、NAND Flash和MCU的业务布局,上市后通过收购、对外合作等方式,将业务延伸到传感器领域,"存储+MCU+传感"的布局初具雏形:

资料来源:公开资料整理,阿尔法经济研究

从现有的业务布局来看,传感器业务面临一定的不确定性,主要是技术方面的替代风险;MCU业务受益于下游需求,再加上公司在Arm Cortex和RISC-V两个赛道的布局,未来成长潜力很大。但在核心的存储芯片业务,尤其是NOR Flash上,公司还是面临像东芯股份这样新进入者的挑战。

在NOR Flash及其他存储芯片领域,东芯股份作为后来者与兆易创新等是差异化竞争的。比如在NOR Flash领域公司提供1.8V/3.3V容量为32M-256M的中低容量产品;兆易创新除了提供1.8V/3.3V容量为512K-2G的产品,还可提供1.65V-3.6V的宽压产品,给用户更多的选择。

东芯股份的布局与旺宏类似,除了NOR Flash和NAND Flash,其业务还涉足MCP(兆易创新目前没有涉足),在DRAM上也比兆易创新提前,2020年DRAM贡献了0.47亿元的营收。东芯股份的DRAM主要为LPDDR1和LPDDR2,最大时钟频率533MHz,主要在可穿戴/遥控设备等便携式产品中使用,而兆易创新DRAM则面向消费类、工业控制类及车规级等市场,相比东芯股份仍有优势:

资料来源:中国台湾旺宏产品矩阵,旺宏官网,阿尔法经济研究

复旦微电子和普冉股份同样从事NOR Flash,其中普冉股份NOR Flash主要为L系列、H系列和U系列,其中H系列电压覆盖2.3V-3.6V,L系列电压覆盖1.65V-2V,U系列电压覆盖1.65V-3.6V,容量范围512K-256M。复旦微电子NOR Flash覆盖2.3V-3.6V、容量为512K-256M范围。在中小容量NOR Flash市场云集了太多的玩家,兆易创新面对群狼,竞争压力还是相当大:

资料来源:普冉股份NOR Flash产品,公司官网,阿尔法经济研究

当然从NOR Flash毛利率来看,兆易创新的毛利率要高于东芯股份和普冉股份。复旦微电子存储芯片毛利率明显高于兆易创新等,但2017-2019年下降趋势明显。在NOR Flash兆易创新拥有的优势,第一是拥有低容量到大容量的产品线,彰显公司技术优势;第二是可为客户提供宽压产品,55nm的工艺也是业内领先,;第三是GD25 SPI NOR Flash是唯一的国产化车规闪存产品,在车规级NOR Flash公司拥有先发优势;第四是NOR Flash的性能、功耗和可靠性等均有明显优势。也因如此,即便NOR Flash群狼乱舞,但兆易创新的竞争优势仍然明显:

资料来源:兆易创新年报,普冉股份与复旦微电子招股书,阿尔法经济研究

思立微成X因素,MCU为“钱途”脚踏两只船

2019年兆易创新收购思立微后涉足传感器业务。思立微的产品主要为指纹识别芯片和触控芯片,但由于当前智能手机中人脸识别技术可能对指纹识别的替代,包括指纹识别龙头汇顶科技在内,相关厂商过去几年的日子不好过。2020年四季度兆易创新对收购思立微形成的商誉计提1.28亿元的减值准备,叠加汇兑损失等因素,四季度扣非归母净利润亏损0.20亿元,全年扣非归母净利润5.55亿元,同比下降1.79%。笔者认为思立微的传感器业务是兆易创新最大的X因素。

在存储芯片领域,兆易创新的DRAM一方面与长鑫存储合作,另一方面积极开展自研。MCU方面公司是国内最大的通用MCU供应商,国内市占率仅次于意法半导体和NXP,其基于Arm Cortex架构的MCU产品应用于各个领域,而且因为下游需求的爆发,MCU迎来涨价潮,MCU有望成为未来增长最为迅速的产品。

MCU的下游应用非常广泛,其中车载电子成为MCU下游应用最广的市场,车载MCU市场规模达到70亿美元以上。在技术发展趋势上,MCU相继经历了4位、8位、16位和32位,甚至还开发出了64位,只不过由于64位MCU在价格和功耗上不占优,除了在计算需求较高和功耗要求不高的领域有所应用外,目前32位已属高端产品。8位虽然性能不如32位,但功耗和价格上占优,在不涉及大量数据计算的低功耗领域广泛应用,8位和32位成为目前MCU最主要的两类产品。

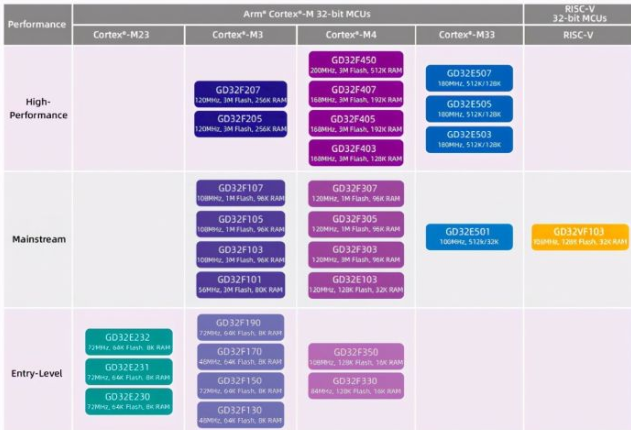

MCU有通用和专用之分,其中兆易创新主要是基于Arm的Cortex系列开发了通用MCU。2013年公司基于M3开发出了GD32系列产品,2016年9月开发出了国内第一款基于M4的产品。2018年以来公司基于M23和M33开发了多款MCU产品,涵盖了从入门到主流再到高端的不同层次的产品,满足不同客户的需求:

资料来源:兆易创新MCU产品矩阵,公司产品说明书,阿尔法经济研究

2019年8月兆易创新推出了全球首颗基于RISC-V内核的32位通用MCU,将内核进行延伸。RISC-V是一款开源架构,相比Arm的Cortex系列,减少了授权的不确定性,同时RISC-V的指令集可扩展性很好,开发成本也较低,在MIPS架构被抛弃后,RISC-V有望成为新的选择。兆易创新在RISC-V上也算是捷足先登了。

综上所述,除了传感器,兆易创新在MCU和存储器领域的竞争优势仍然显现,确定性高。

公安备案号 51010802001128号

公安备案号 51010802001128号