-

业绩萎缩,负债高企,跌跌不休的红星美凯龙

老范说评 / 2021-04-13 16:39 发布

红星美凯龙估计大多数人都知道,买家具装修去美凯龙一条龙服务,应有尽有,表面的繁华掩盖了美凯龙的没落,资本市场的不得意真是让人叹惋不已。美凯龙2015年港股上市,投资回报率几乎为零,13.28元的发行价,目前只有4.39元,2018年A股上市后同样是一地鸡毛,10.23元的发行价,目前8.90元,这样子的股市表现让人不禁感慨万千。让我们来简单盘点一下美凯龙不受欢迎的一些原因吧。

一、公司简况

美凯龙全称红星美凯龙家居集团股份有限公司,2000年推出红星美凯龙品牌,截至2020年底,美凯龙共计经营了92家自营商场,273家委管商场,并通过战略合作经营11家家居商场。董事长车建兴说的那句话:“美好的生活需要诗和远方,更需要沙发和床。”让人不禁浮想联翩,但是光有诗和远方是不行的,资本市场更看重的是企业发展前景和实实在在的利润。

二、市值

美凯龙2018年上市之初市值最高达到934.31亿,此后便一路高歌猛下,目前为348亿,几乎跌去了荣光时刻的一倍还多。

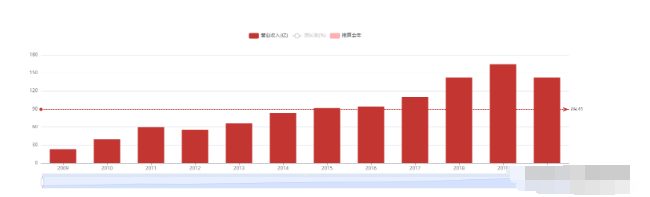

三、营业收入

美凯龙2009年营业收入23.05亿,2020年为142.4亿,12年约增长5倍,2019年达到最高点164.7亿,2020同比下降13.54%,从营收来看,2020年数据并不好看,多年两位数的正增长戛然而止,取而代之的是两位数的负增长。可见美凯龙营收增长乏力,除了出租没别的太多拓展业务的招数。

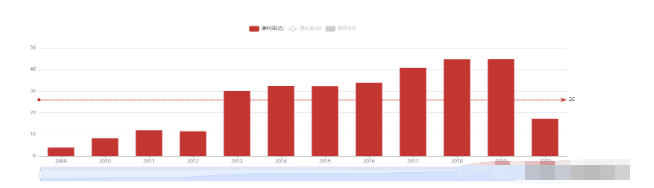

四、净利润

美凯龙2009年净利润3.92亿,2020年为17.31亿,12年增长3倍,2019年最高达到44.8亿,2020年同比下降61.36%,净利润增速的下滑速度远高于营业收入,几乎是拦腰折断。

五、加权净资产收益率

美凯龙2011年到2013年净资产收益率处于高速发展期,均值高于20%,2014年之后几乎稳定在10%左右,2020年陡降至个位数,发展势头很不妙。

六、资产负债率

美凯龙2012年到目前平均资产负债率为56.21%,目前为61.16%,2012年最高时达到72.29%,其资产负债率呈现先下降再上升的趋势。

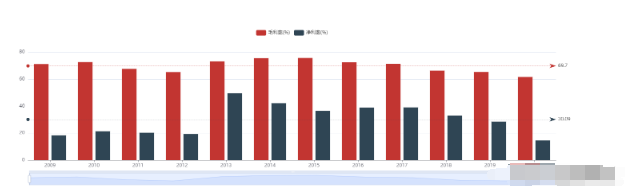

七、毛利率和净利率

美凯龙2009年到目前年均毛利率为69.7%,净利率为30.09%,但是具体来看,毛利率较为稳定,历年均高于60%,净利率呈现典型的先上升再下降的态势。

八、市盈率

美凯龙目前市盈率20.06,由于2020年业绩较差,市盈率目前处于相对高位,2020年4月最低时才7.31。

九、负债分析

美凯龙2020年短期借款34.48亿,相比2016年的5亿暴增将近6倍,2020年长期借款222.1亿,相比2016年的84.48亿暴增将近2倍,高额的借款侵蚀了其大部分利润。

美凯龙2020年业绩暴减一方面和疫情影响分不开,由于在疫情初期实行免租政策,营收净利都出现了双下降,但是其业绩不良另一方面的和自身经营也存在的问题分不开,为了融资大肆举债,质押比达到38.77%,负债高企,投资的家居上下游企业近4成企业亏损,亏损最高的三维家2020年亏损高达2.37亿元。目前正在转型走家装业务,不仅仅再是靠收租金过日子了,而是主动出击走家居家装一体化,2020年相关业务也是在飞速发展,实现营收12.24亿元,同比增长115.1%,营业成本9.56亿元,毛利21.9%。美凯龙能否逆流而上实现弯道超车我们拭目以待。

公安备案号 51010802001128号

公安备案号 51010802001128号