-

电子新材料领导者!主营工艺制程良率关键材料!来自佛山顺德

老范说评 / 2021-04-12 18:28 发布

1、 公司概况:功能性涂布胶膜生产及销售!

公司专注于功能性涂布胶膜及下游应用产品的研发、生产和销售。

2、 主要产品及服务:公司核心产品为功能性涂布胶膜!

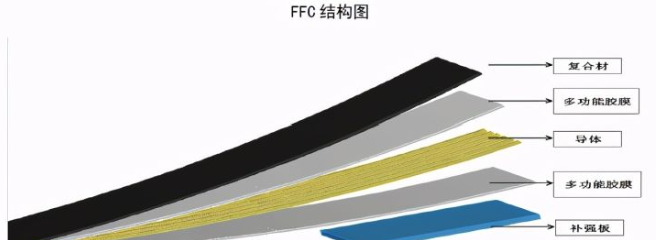

公司主营的功能性涂布胶膜是电子元器件关键材料、是工艺制程良率关键材料,是消费电子重要的模组及终端保护材料,其广泛应用于如消费电子、汽车电子、LED 照明、半导体产品等领域。

公司核心产品为功能性涂布胶膜材料及应用,占收入比例超过97%!其中FFC柔性扁平线缆占比最高达50.58%!

3、 市场情况及行业增速:应用行业不断快速发展,带来需求稳定增长!

公司核心产品功能性涂布胶膜作为关键材料之一在FFC、FPC、ITO 导电膜等领域广泛应用,并对相关电子元器件的稳定工作起到十分重要的作用!

FFC是重要的传输线材,其广泛应用于各种打印机、液晶电器、汽车电子等行业中。未来FFC的增长主要集中在超高清视频带来的电视更换潮、车联网带来的汽车电子领域及3D打印领域!FPC已在PCB行业产值超20%!是以电子零件、柔性覆铜板等的关键材料之一;而ITO导电膜用保护膜在智能手机及平板电脑领域广泛应用!

4、 同行业对标:完全可比竞争对手主要在国外!对标国内竞争对手盈利能力强!

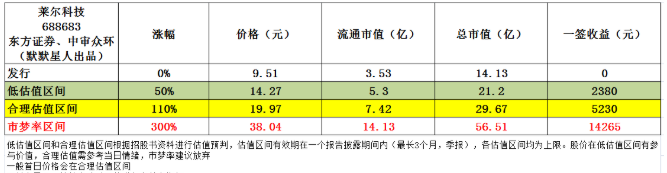

功能性涂布胶膜行业长期以来一直由欧美、日韩等国家的跨国企业占据主导地位。3M、德莎、日东(Nitto)、日本理研等国际知名企业作为行业内的先导者。由于公司没有完全可比的上市公司,近似的材料行业主要有上海天洋,斯迪克等,截止上周五上海天洋市值43.57亿元(流通市值38.72亿元),19年营收6.59亿元,净利润0.17亿元;斯迪克市值63.69亿元(流通市值34.702亿元),19年营收14.33亿元,净利润1.11亿元;公司营收约为上海天洋一半,但净利润约是其3倍,是斯迪克的1/4,利润约一半,总体来看公司合理市值约50亿左右,公司发行市值在14亿,有一定的上涨空间!

5、客户情况:客户较分散,前五客户占比37.24%!

公司客户比较分散,前五客户占比37.24%!功能性涂布胶膜及其应用产品的客户或终端客户主要有海信、新金宝、三星、富士康、日本住友等知名电子产品厂商,以及三雄极光等LED照明领域的知名厂商。

6、募集资金用途:募集资金投入主要投入新材料及电子领域高新技术产业化基地项目!

募集资金主要投入新材料及电子领域高新技术产业化基地项目!

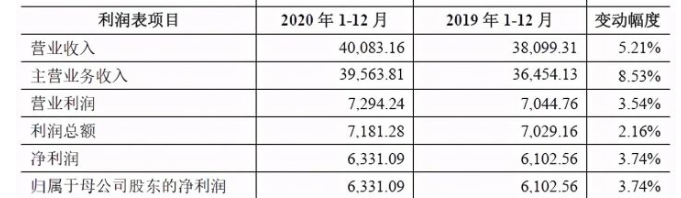

7、业绩及预测:20年营收、净利微增!

公司20年度实现营收4亿元同比增加5.21%;净利润、归母净利润0.63亿元同比增加3.74%;扣非归母净利润0.58亿元同比增加7.07%!

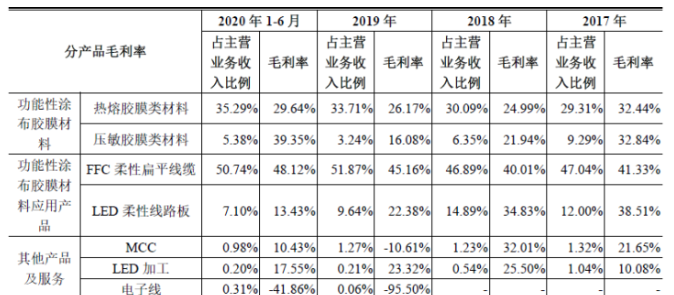

8、重点关注:毛利率较稳定,20年上半年达38.05%!

毛利率较稳定,公司综合毛利率近些年稳定保持在30%以上,17年以来最高为20年上半年的38.05%!其中销售占比最高的FFC柔性扁平线缆毛利率最高20年上半年为48.12%!而另个营收主要业务热熔胶膜类材料毛利率也近30%!

9、特别关注:无

10、小结:

莱尔科技,公司主要是做电子元器件关键材料的功能性涂布胶膜,属于我们日常使用的电子产品的上游再上游,由于下游的应用比较广,未来下游的增长可有效的带动公司产品销售,公司目前也在积极开拓下游市场,并尝试新的产品推广。整体来看公司盈利能力较好,材料类产品毛利率近40%已经是比较难得了,但公司20年及21年一季度的增长比较一般,说明还未到产品爆发期,感觉这个明显慢于下游的行业增速。

在上周末分析了今天要上的三只新股,加上今早的两只,总算完成了上周末答应大家的五只新股分享,出差尚未结束,但我的感受非常明显,之前一天大概1-2只新股,分享起来还是比较容易的,当然一天一只最好,但是这种一天5只的速度真是有些跟不上,这也从一个侧面说明了,目前新股上市速度加快,每天打新的新股也是不断增长,目前大盘基本是横盘震荡整理,而且场内资金没有显著的做多欲望,妖股此起彼伏,是适合快速上新股的时机!预计未来一段时间新股仍将快速上市!

特别声明:本文资料来源公司招股书、公告及相关专业数据库。本文并非荐股,理性分析更能指导操作。每篇文章创作时间2小时以上,感谢各位阅读!看完的麻烦长按点赞,分享给更多人!喜欢的加个关注,可以第一时间获得推送!最后对莱尔科技大家怎么看?欢迎大家留言交流,互相启发验证。

公安备案号 51010802001128号

公安备案号 51010802001128号