-

存货评估拖累毛利率。产品是否涨价?北京君正表示一切皆有可能

老范说评 / 2021-04-12 18:02 发布

北京君正(300223.SZ)于上月底披露了2020年度报告,公司营收增长超5倍,增长动力主要来自车规级存储器业务的增长,存储器业务营收达到15.25亿元,营收占比达到70.30%。2020年公司毛利率虽然下跌12.7个百分点至27.1%,但由于期间费用率大幅下降,净利润实现了正增长。关于未来发展,在业绩说明会上,北京君正管理层表示,在继续做好与北京矽成的整合和现有的DRAM、MCU等业务,公司还将与韦尔股份成立合资公司,将进军市场类存储市场。

2020年回顾:车规级存储驱动营收翻五倍

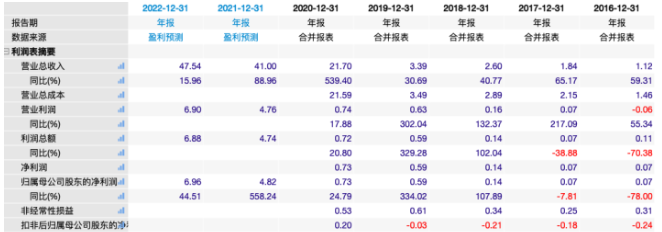

2020年北京君正实现营收21.70亿元,同比增长539.40%;实现归母净利润与扣非归母净利润0.73亿元、0.20亿元,同比增长24.79%和914.22%,其中扣非归母净利润实现扭亏为盈。在业绩说明会上,针对投资者所提问的扣非归母净利润盈利是否具有持续性,公司表示最近几年的持续投入获得回报,业务持续增长,公司对未来发展很有信心:

资料来源:Wind股票,阿尔法经济研究

2019-2020年北京君正毛利率为39.8%、27.1%,出现大幅下降,主要原因是因收购北京矽成产生了较大的存货、固定资产和无形资产等资产评估增值,折旧与摊销致使营业成本和经营费用同比大幅增长,一定程度上抵消了公司经营净利润的增幅,该部分对公司损益的影响金额为1.21亿元。北京君正表示存货评估增值对公司业绩形成短期影响,预计在2021年存货增值摊销基本完毕。

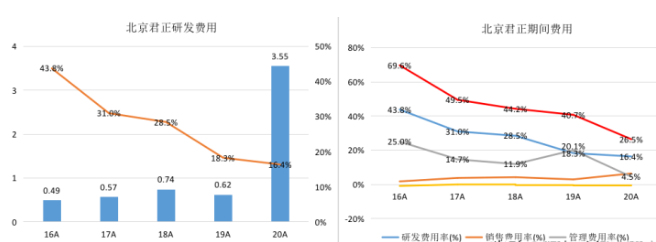

2016-2020年公司期间费用率由69.6%大幅下降至26.5%,但2020年销售费用、研发费用分别为1.39亿元和3.55亿元,为历史新高。管理费用0.98亿元,同比增加0.30亿元,受营收规模大幅增长,管理费用率下降至4.5%:

资料来源:Wind股票,阿尔法经济研究

研发投入规模创新高,整合、优化与创新同步推进

2020年北京君正研发投入3.55亿元,为历史新高,研发人员数量达到514人,是公司保持核心竞争力的基础。公司2020年对XBurst2进行了优化,X2000和T40采用了XBurst2,优异的性能功耗指标有利支撑了MPU和视频产品线的推广。在架构上,XBurst CPU基于MIPS32位指令集设计,但公司未来的内核设计将基于RISC-V指令集,至于采用32位还是64位将取决于市场需求。三月份外媒报道,MIPS所属公司将放弃设计MIPS架构,全身心投入RISC-V,北京君正此举也是顺应市场潮流,及时做了调整。

收购北京矽成后北京君正的业务范围、体量与规模均实现大幅提高,有利于增强公司核心竞争力。公司有望充分发挥北京矽成的境内外资源与渠道等优势,推动总体业务在全球的协同发展。业务范围上,通过收购北京矽成,公司业务涉及模拟芯片、存储芯片、互联芯片和微处理器芯片,形成"计算+存储+模拟"的产品和技术格局,下游主要布局汽车电子、工业控制和物联网等领域。

在AI芯片领域,北京君正T02已经下降,接下来公司会根据市场需求和技术规划等进行新产品开发,AI芯片也将整合在IPC芯片中。公司的存储芯片、模拟芯片和MCU在汽车市场有大规模应用,其中存储芯片用于ADAS高级辅助自动驾驶系统中,车规级MCU已经量产,主要用于车内照明控制和触控。

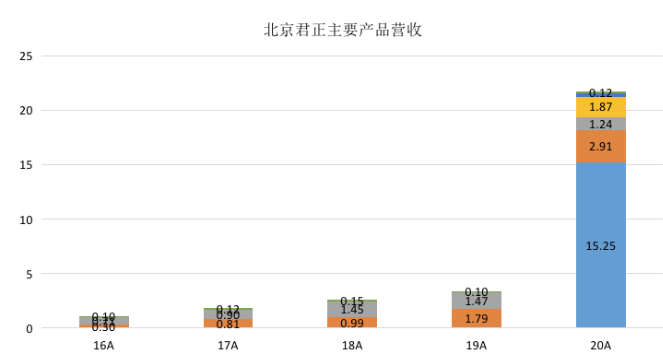

智能视频芯片和微处理器芯片是北京君正传统业务,2020年智能视频芯片与微处理器芯片分别实现营收2.91亿元和1.24亿元,营收增长一正一负。

在业绩说明会上北京君正提到,从事微处理器芯片的深圳君正2020年实现销售0.82亿元,同比下降22%;实现净利润473万元,同比下降46%,主要系疫情影响下下游部分客户订单萎缩,影响了深圳君正的市场销售。公司认为在需求不断增长的情况下,预计2021年能够实现微处理器较好增长。

智能视频芯片营收增长主要系需求旺盛所致,目前因上游产能相对较紧,北京君正也将"尽最大努力满足客户的主要需求",不过目前其视频芯片在编码能力上仅能满足4K要求,8K何时推出要取决于市场需求。从视频芯片行业发展趋势来看,北京君正在技术上与晶晨股份等同行相比还是有差距,这也是该类芯片毛利率较低的原因。业绩说明会上有投资者提到该问题,并询问是否对该类产品进行提价。公司认为因为视频芯片生产成本有所提高,"为保持公司良好的盈利能力,公司已对部分产品售价进行了调整":

资料来源:Wind股票,阿尔法经济研究

在新产品上,北京君正表示,公司第一款后端NVR芯片已经进入验证和后端阶段,性能规格涵盖了主流NVR产品需求,预计下半年推上市场。

2020年展望:四大产品驱动业绩增长,涨价一切皆有可能

在业绩说明会上北京君正提到,根据目前经营情况,预计2021年公司微处理器芯片、智能视频芯片、存储芯片和模拟与互联芯片的收入都会实现增长。在车规级产品规划上,公司提到,与北京矽成合并完成后,公司将借助北京矽成的汽车电子的能力和渠道,在现有存储和照明类产品的基础上,不断引入互联、LIN/CAN总线、ADAS等产品,扩大产品在汽车上的应用,未来几年这项工作将持续进行下去。

北京君正的存储芯片和模拟芯片等主要面向汽车电子和工业控制等领域,从技术和产品性能要求上,车规级和工业级芯片对产品可靠性、一致性和外部环境兼容性等方面的要求要比消费电子更为严格,而公司在NVM等领域具有多年行业经验,在产品温度适应性、品质控制方面有着严格的研发和测试流程,能充分满足市场要求。

核心技术、核心能力的全面提升和与北京矽成的整合以及国内产业链的对接仍是北京君正面临的最大挑战,但公司认为,在汽车、物联网等领域,巨大的市场机会和国产替代将给公司带来最大的机遇。当然公司还将与韦尔股份成立合资公司,将进军市场类存储市场,但这一进程还需要观察,毕竟从车规和工控向消费级市场延伸,还面临一些不确定性。

2021年全球半导体产能吃紧,涨价潮也蔓延至上游原材料,此举对公司及北京矽成也有影响。公司表示北京矽成和主要供应商有良好合作关系,会努力降低原材料涨价对公司的影响。此外公司还表示,车载芯片短缺对北京矽成销售也会有影响。在价格上,公司表示芯片产品会根据市场需求和不同客户情况进行定价或调整,但不一定和晶圆成本同比幅度变化。涨价,一切皆有可能。

公安备案号 51010802001128号

公安备案号 51010802001128号