-

芯导科技:董事长搭台难唱研发大戏,三代半导体能让其华丽转身?

老范说评 / 2021-04-12 17:59 发布

4月9日科创板受理了上海芯导电子科技股份有限公司(以下简称:芯导科技)的IPO申请,公司拟公开发行不超过1500万股股份,募资金额不超过4.4亿元,募集资金将用于高性能分立功率器件开发和升级、高性能数模混合电源管理芯片开发及产业化、硅基氮化镓高电子迁移率功率器件开发项目和研发中心建设项目四个项目。

芯导科技主营业务为功率半导体和研发与销售,采用fabless模式,其产品包括功率器件和功率IC两大类,广泛用于消费类电子、网络通讯、安防、工业等领域。科创板开板和注册制试点工作推出至今,越来越多的功率半导体企业登陆资本市场,相信投资者面对众多标的不知如何选择。本文也是立足于此,看看芯导科技在功率半导体领域有哪些槽点。

核心团队本土造,薄弱研发实力仍为发展中命门

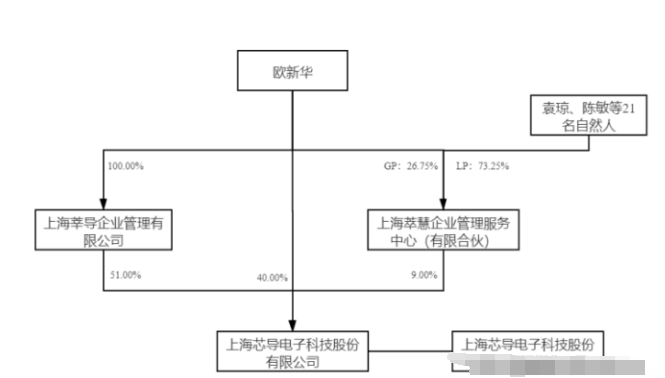

芯导科技的前身芯导有限成立于2009年11月,2019年12月完成股改。截止招股书签署日,公司股东分别为创始人欧新华、上海莘导企业管理有限公司和上海萃慧企业管理服务中心(有限合伙),持股比例分别为40%、51%和9%,股权结构相对简单。公司现有一家深圳分公司,没有其他控股子公司或参股公司,组织架构也比较单一:

资料来源:芯导科技招股书,阿尔法经济研究

在核心技术人员方面,芯导科技的三大核心人员均为公司高管,其中欧新华是公司创始人、董事长兼总经理,陈敏是董事兼副总经理,符志岗是监事会,而且均持有公司股份:

资料来源:芯导科技招股书,阿尔法经济研究

不得不说,相比思瑞浦等半导体公司,芯导科技的核心团队缺少国外从业经历。比如公司创始人、董事长兼总经理欧新华拥有西安微电子技术研究所微电子学与固体电子学专业硕士学位,在上海光宇睿芯微电子有限公司担任过研发工程师和项目经理等职务,与扬杰科技核心团队类似。思瑞浦的创始人ZHIXU ZHOU(周之栩)拥有美国亚利桑那州立大学电子工程博士学位,1994-2007年在飞思卡尔半导体公司相继担任过器件与工艺研发工程师、科技委员会资深委员等职务。

当然英雄不问出处,出道于本土军团的扬杰科技以及拟在科创板上市的芯导科技,在功率半导体领域仍为优秀的公司。

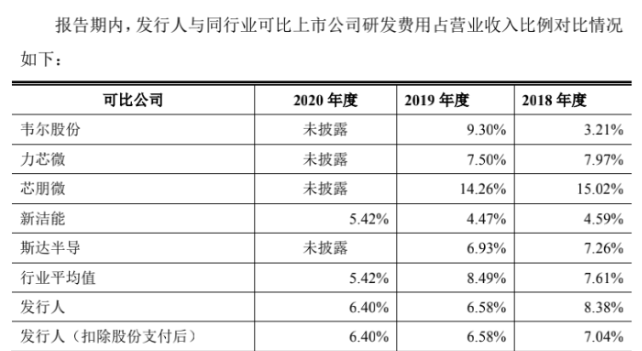

截止2020年底芯导科技研发人员数量45人,占公司总人数的54.22%。研发投入上,2018-2020年公司研发费用为0.25亿元、0.18亿元和0.24亿元,研发费用率为8.4%、6.6%和6.4%,低于行业平均水平:

资料来源:芯导科技招股书,阿尔法经济研究

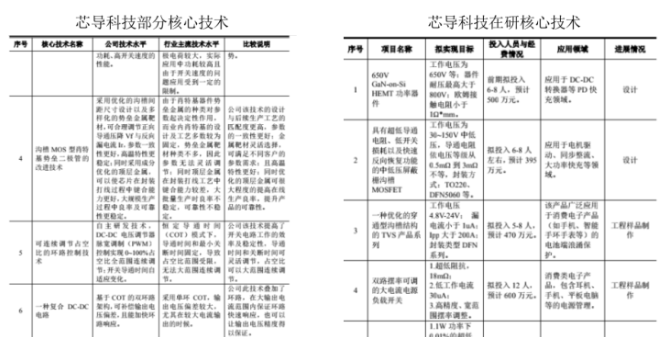

截止招股书签署日,芯导科技拥有27项授权专利,其中11项为发明专利,拥有33项集成电路布图设计专有权,公司在降低芯片反向漏电流、基于深槽隔离及穿通型NPN结构技术的TVS实现高浪涌、低钳位电压等方面获得7项核心技术。公司在研技术有5项,其中"一种优化的穿通型沟槽结构的TVS产品系列"和"双路摆率可调的大电流电源负载开关"进入工程样品制作阶段:

资料来源:芯导科技招股书,阿尔法经济研究

但是平心而论,芯导科技的研发实力还是偏弱,缺乏高水平的外部研发人员,光靠有技术的高层,这样的后果是容易内卷,靠三人搭台唱戏不利于公司长期发展。

业务高度依赖二极管,经营好坏看小米脸色?

芯导科技主营业务为功率半导体和研发与销售,采用fabless模式,其产品包括功率器件和功率IC两大类,广泛用于消费类电子、网络通讯、安防、工业等领域。在其官网上,我们也能看到,公司产品种类繁多,有充电器、过压保护、放大器、转换器、MOS管、二极管和电源IC等品种:

资料来源:芯导科技官网,阿尔法经济研究

2018-2020年芯导科技实现营收2.94亿元、2.80亿元、3.68亿元,年复合增长率为11.9%,结合过去几年行业发展状况来看,成长能力比较一般,要知道与公司业务很类似的扬杰科技,2018-2020年营收从18.52亿元增长至26.31亿元,年复合增长率19.2%。

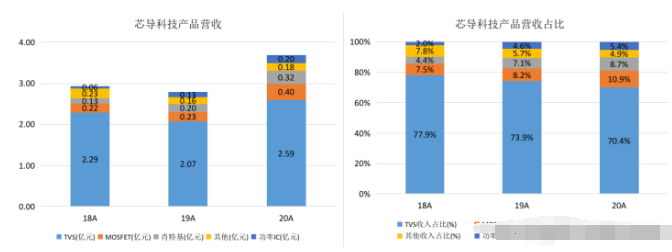

从营收构成来看,芯导科技90%以上的营收来自功率器件,2018-2020年其营收占比为97.8%、95.3%和94.7%。进一步细分,发现公司营收主要来自TVS这种单一的二极管产品,营收从2.29亿元增长至2.59亿元,营收占比仍超过70%。2018-2020年公司MOSFET和肖特基二极管营收分别从0.22亿元、0.13亿元增长至0.40亿元、0.32亿元,年复合增长率为34.8%和56.9%,远高于TVS的增速:

资料来源:芯导科技招股书,阿尔法经济研究

芯导科技的功率器件产品主要用于手机领域,并主要通过经销渠道应用到知名品牌手机终端中,叠加公司80%以上的营收来自大陆,因此中国大陆手机出货量将对芯导科技经营产生重大影响。招股书中也提到,2018-2019年国内手机出货量从4.14亿部下降至3.89亿部,导致其营收下降4.81%。

芯导科技客户相对比较集中,2018-2020年其前五大客户销售金额占比分别为60.19%、54.07%和54.18%;深圳市湘海电子有限公司是第一大客户,销售金额占比为24.65%、18.46%和19.02%。前五大客户中仅有小米是公司直销客户,销售金额占比分别为4.32%、9.39%和10.32%,小米对公司的重要性日益提升。当然2020年公司销售小米的金额为0.38亿元,相对小米的体量几乎可以忽略,但对芯导科技,却是其推广品牌知名度的大好时机。

在招股书中芯导科技提到,公司有"终端客户优势",因为小米、TCL、传音等品牌客户以及华勤、闻泰科技和龙旗等ODM客户是其客户。

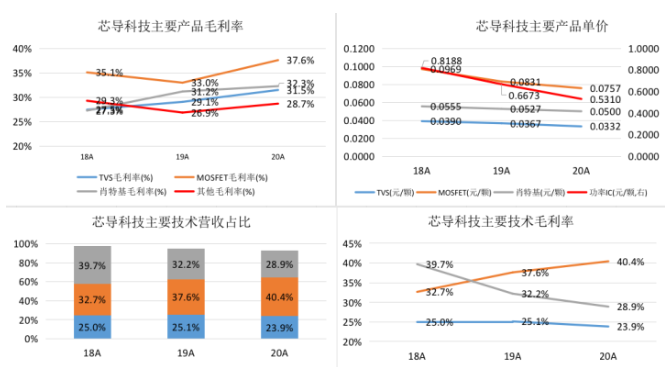

售价与毛利率背离的背后,如何挖掘未来的发展趋势?

在发展趋势上,结合毛利率及募投项目等来看,芯导科技的发展重点中,高性能分立器件的开发和升级将是公司重点之一。在技术上公司拥有自主研发的降低芯片反向漏电流技术、深槽隔离及穿通型NPN结构技术等。从毛利率来看,产品上2018-2020年公司TVS、MOSFET和肖特基毛利率均呈上升趋势,但这种上升不是因为需求驱动价格上升导致的。从招股书信息来看,无论是核心的TVS还是MOSFET和肖特基二极管,其销售单价总体呈下降趋势,毛利率的提升主要来自成本的下降,公司将之主要归结为规模效应的体现:

资料来源:芯导科技招股书,阿尔法经济研究

当然还有一个因素与公司委托的代工厂有关。芯导科技产品代工主要由北京燕东微电子股份有限公司负责,燕东是一家成立于1987年的一家IC制造和整体方案提供商,具有月产6英寸晶圆3万片的产能。6英寸产能在全球范围来看都是边缘化,较低的制造成本或许是芯导科技成本下降的主要原因。

2018-2020年深槽隔离工艺TVS技术毛利率从32.7%提升至40.4%,营业收入占比从32.7%提升至40.4%,对芯导科技的重要性不言而喻。在7项核心技术中深槽隔离及穿通型NPN结构技术、MOSFET的沟槽优化技术与沟槽MOS型肖特基二极管的改进技术均与此相关,因此是未来公司可依托的重要技术。在募投项目上我们看到公司将近20%的募集资金投向硅基氮化镓高电子迁移率功率器件开发项目,也是顺应当前产业对第三代半导体的发展趋势。

但是从现有的研发实力来看,芯导科技在第三代半导体上的发展可能面临问题,单靠现有资源在第三代半导体上实现完美转身有难度。当然如果能引进高水平的研发团队和核心技术人员,那就另当别论了。

2020年芯导科技研发费用中职工薪酬为1393.06万元,研发人员45人,平均酬薪30.1万元,看起来不低。

公安备案号 51010802001128号

公安备案号 51010802001128号