-

锂电隔膜行业专题研究:赛道广阔,未来有望孕育大市值公司

老范说评 / 2021-04-12 17:48 发布

核心观点:

隔膜行业赛道广阔,利润丰厚,将为大市值公司奠定沃土。(1)2020 年全 球对锂电隔膜需求接近 60 亿平,而到 2025 年全球需求有望达到 180 亿 平,是 2020 年规模的 3 倍,年均复合增速接近 25%,属于锂电中游优质赛 道;(2)我们测算到 2025 年全球基膜利润空间有望达 48.6 亿元,涂布膜 利润空间约 63 亿元,因此隔膜行业整体利润空间有望达 110 亿元左右,这 将为大市值公司奠定沃土。

全球隔膜产能不断向中国集中,中国市场不断向头部企业靠拢。(1)海外 主流隔膜企业集中于日韩,整体扩张节奏放缓,新增产能有限,无法匹配行 业需求增速;(2)国内主流隔膜企业产能大幅扩张,同时全球化供应的步 伐加速,隔膜有望成为继负极、电解液之后第三个实现全面出口的锂电中游 材料;(3)国内隔膜市场不断向头部企业集中,在隔膜壁垒高、盈利难叠 加头部企业并购整合影响下,目前行业格局渐趋清晰,前三家国内份额超过 85%,而头部企业在技术、融资、扩产等方面具备优势,未来全球份额也有 望持续提升。

隔膜投资的反身性:大部分隔膜企业依旧亏损,盈利存在改善必要。(1) 2020 年下半年以来隔膜需求大幅增长,前期价格不断下降的趋势得到改善, 2021 年价格保持强势的概率仍然较大;(2)但目前大部分隔膜企业仍然亏 损,盈利压力依旧较大;(3)隔膜的重资产属性、固态电池的潜在风险可 能对隔膜企业的回报预期产生影响,带动企业的发展思维由抢占市场份额 转向保证投资回报,即投资回报的久期缩短,短期盈利变得更为重要;此 外,在下游电池厂 Twh 的展望下,未来隔膜的保供将变得更为重要,合理 的价格、可观的盈利进而持续的扩产,有望成为电池企业对待上游隔膜厂的 更优选择。

一、隔膜行业赛道广阔,未来有望孕育大市值公司

锂电隔膜行业赛道宽广,2025 年全球需求有望达 180 亿平。2020 年受益于新能源汽车、电动两 轮车、储能等市场发展,全球锂电池出货量约为 295Gwh,对锂电隔膜需求量接近 60 亿平(平均 每 Gwh 需要约 2000 万平),其中国内锂电隔膜出货量约为 38.7 亿平,同比增长 30%,市场规模 接近 46 亿元。而根据 EV Tank 预测,到 2025 年全球锂电池将进入 Twh 时代,出货量有望达到 1197Gwh,届时按每 Gwh 需要 1500 万平米隔膜测算,2025 年全球锂电池隔膜需求量将接近 180 亿平,是目前规模的 3 倍,年均复合增速接近 25%。此外,隔膜企业 W-Scope 对未来预测更为乐 观,根据其测算,到 2025 年全球锂电池市场将接近 1400Gwh,对隔膜需求达到 200 亿平,到 2030 年全球锂电池市场更是将超达到 3000Gwh,对隔膜需求接近 320 亿平,是 2020 年体量的 5.3 倍。

隔膜利润空间丰厚,为大市值公司奠定沃土。根据我们测算,假设基膜价格未来年降约 5%-10%, 到 2025 年我们认为平均价格约为 0.9 元/平方米,若净利率维持 30%(对应完全成本为 0.63 元), 则全球基膜利润空间为 48.6 亿元;涂布膜目前每平方米利润在 1 元以上,若每年下降 10%-15%, 到 2025 年单平净利约为 0.5 元,叠加目前涂布大趋势,未来涂布渗透率将达到 70%以上,据此测 算 2025 年涂布膜全球利润约为 63 亿元,因此到 2025 年(全球新能源车渗透率约 20%-25%), 隔膜行业整体利润空间有望达 110 亿元左右,这将为大公司成长奠定充足沃土。

二、全球产能向中国集中,中国产能向头部企业靠拢

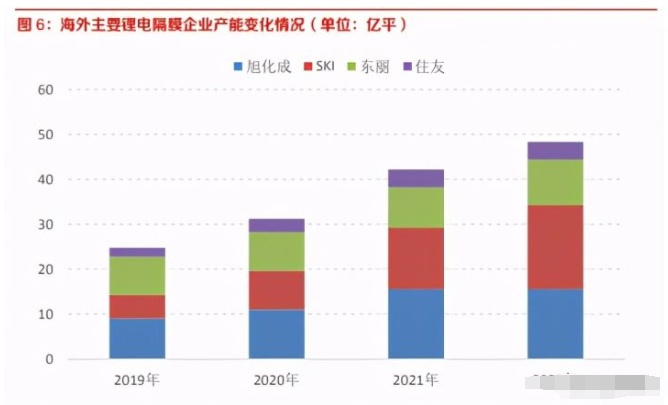

海外隔膜企业扩张放缓,新增产能相对有限。海外锂电隔膜企业多集中于日韩,主要有日本旭化成、 日本东丽、韩国 SKI、日本住友、日本宇部、日本 Wscope 等,2020 年整体名义产能不超过 35 亿 平。一方面,海外隔膜生产成本整体较高,相较中国企业缺乏竞争优势,另一方面,除旭化成之外, 海外大部分隔膜企业的扩产节奏已经放缓,资本开支和产能增速有可能跟不上行业增长的步伐。

日本旭化成:2019 年干湿法产能不到 10 亿平,2020 年规划 11 亿平,2021 年规划 15.5 亿 平,2021 年产能增速相对较快,2025 年规划 30 亿平,近五年规划产能复合增速约 22%, 略低于行业平均增长水平。

韩国 SKI:2019 年拥有产能 5.3 亿平,2020 年四季度中国常州工厂投产,新增产能 3.4 亿 平,2021 年三季度波兰工厂新增产能 3.4 亿平,到 2023 年整体产能达到 18.7 亿平,未来两 年产能复合增速只有 17%,明显低于行业平均增速。此外,SKI 锂电隔膜主要配套自身电池 厂或供给下属合资厂,真正对外销售的量可能相对有限。

日本东丽:2019 年拥有锂电隔膜产能约 8.5 亿平,计划到 2022 年扩产至 10 亿平左右,相 比 2019 年产能增长约 20%,且新增产能位于欧洲匈牙利,计划于 2021 年开始运营,因此整 体新增产能有限。

日本住友:2017 年锂电隔膜产能约 1.8 亿平,计划到 2021 年扩至 4 亿平,产能年复合增速 约为 22%,基本与行业平均增速持平,但是其绝对量偏小。

日本 Wscope:目前产能未知,但在建产能仅 4 条线,为 2 条基膜线和 2 条涂布膜线,预计 投产后新增基膜产能 1 亿平,整体扩张产能有限。同时,公司在公告中声称未来扩产计划将 与发达国家新能源汽车需求保持一致,但不排除会受到大流行病(新冠疫情)的影响。

国内隔膜企业产能大幅扩张,全球供应步伐加速。一方面,以国内隔膜头部企业恩捷、星源、中材 为代表,其产能扩张速度加快,到 2021 年底这三家基膜合计产能将达到 80 亿平,同比增速超过 40%,超过行业需求平均增速,部分弥补了海外产能扩张的不足;另一方面,受益于国内的产能、 成本等优势,国内隔膜的出口也将提速,将成为继负极、电解液后第三个有望实现全面出口的锂电 中游材料。

恩捷股份:公司到 2020 年底在上海、珠海、江西、无锡、苏州五大基地共有 46 条隔膜生产 线,合计产能达到 33 亿平,产能规模位居全球第一,此外公司通过强势切入海外供应链体系, 海外销售比例持续提升。此外公司于 2020 年启动欧洲匈牙利湿法隔膜产线及配套工厂项目, 规划建设 4 条制膜生产线和 30 余条涂布生产线,预计基膜产能将达 4 亿平,未来将满足欧 洲市场日益增长的锂电隔膜需求。

星源材质:由于日韩之间贸易摩擦不断,贸易争端进一步升级,2019 年 8 月日本经济产业省 颁布政令,在简化出口审批手续的贸易对象“白色清单”中删除韩国,为了应对日本可能在 锂电池领域的制裁,韩国电池厂积极拓宽锂电池隔膜采购渠道。公司海外销售的主要市场为 韩国,2019 年加大了与韩国 LG 化学等国外锂电池厂商的合作。此外,根据公司持续开拓海 外市场的战略指引,针对海外重点客户的产品认证工作正在有序推进,部分项目已通过客户 认证。

中材科技:2020 年年报披露公司现阶段具备年产 10 亿平基膜的生产能力,拥有山东滕州、 湖南常德、湖南宁乡以及内蒙古呼和浩特四个生产基地,同时 2020 年海外市场开发获得质的 飞跃,实现隔膜出口“零”的突破,海外客户收入占比超过 15%。

国内隔膜市场向头部企业集中。自 2016 年以来,由于隔膜行业壁垒高、盈利难的属性,不少二梯 队隔膜行业纷纷退出这个市场,叠加头部企业的并购整合,最终使得行业集中度不断提升。2019 年以来,随着中材科技整合湖南中锂、恩捷股份整合苏州捷力和纽米科技,前三家在国内湿法隔膜 领域的市场份额已经超过 85%,龙头企业恩捷股份更是超过 50%,后续随着头部企业在技术、融 资、扩产等方面的优势,行业集中度仍有望继续提升,国内市场将不断向头部企业集中。

三、大部分隔膜企业依旧亏损,盈利存改善需求

2020 年下半年以来隔膜需求大幅增长,降价趋势得到改善。2015 年以来,由于隔膜价格持续下 降,大部分企业的降本能力没有跟上价格下降的幅度,导致表观上利润非常可观的隔膜行业成为盈 利“陷阱”,大部分后进入的企业长时间无法获得正常盈利,最终行业开启了上述的并购整合,后 进入企业的资本和产能扩张都受到限制。而自 2020 年下半年以来,由于下游新能源汽车行业复苏 叠加储能、两轮车等领域的高景气,国内隔膜需求大增,单月产量屡创新高,行业出现供需紧张态 势。也正是从 2020 年下半年开始,我们观察到隔膜价格不再下跌,而是进入到平稳阶段,考虑到 目前仍非新能源传统旺季,后续隔膜需求还有望进一步增长,我们判断隔膜价格保持强势的概率仍 然较大。

大部分隔膜企业仍旧亏损,盈利压力依旧较大。截至 2020 年上半年,国内主要隔膜企业除头部恩 捷、星源之外,其他大部分隔膜企业仍处于持续亏损中,少数企业隔膜业务甚至处于“巨额亏损” 状态,盈利压力依旧巨大。此外,海外企业如 SKI 隔膜业务营业利润自 2020 年以来也逐季下滑, 而 Wscope 更是连续三年处于亏损状态,未来再持续大规模扩产存在一定压力。

在隔膜重资产属性、固态电池潜在影响、电池厂接受程度三重因素下,隔膜企业盈利修复存在一定 必要性。首先,隔膜投资壁垒较高,每亿平投资规模在 2 亿元以上,如果设备进口比例高一些,投 资额会更大,因此沉没成本极高,如果没有合理的利润保证,未来企业扩产的意愿将无法保证,而 从历史来看,由于技术、降价等因素带来的行业洗牌已经基本结束,二三线隔膜厂由于长期大额亏 损,资本开支已经收缩,而对于头部企业如恩捷、星源、中材而言,虽然在赛道中已经胜出,但若 长期无法形成可观的回报,未来资本开支也将势必减弱,而目前除恩捷有合理盈利外,星源单平净 利和 ROE 均处于较低水平,中材科技依旧亏损,我们判断这种局面长期将会有所改变;其次,虽 然我们判断固态电池产业化仍十分遥远,但在潜在的预期影响下,新进入者或拟扩产的中小企业都 会再次审慎考虑,而头部企业的策略思维也有可能从抢占市场份额边际转向保证投资回报,甚至减 少投资或缩短投资回报周期,以减少在固态电池真正来临时潜在的损失,即对投资回报的长短期要求更换,久期变短;最后,从下游电池角度而言,电池厂在推广新能源车的初级阶段,面临的压力 主要来自降本,因此我们看到自2016年以来几乎所有的锂电材料都进入了降价周期,而站在当前, 在锂电隔膜厂普遍面临盈利压力、电池厂开始展望 Twh 的阶段,材料的保供将变得更为重要,合 理的价格、可观的盈利、持续的扩产,将成为电池厂对待上游隔膜厂的更优选择。

公安备案号 51010802001128号

公安备案号 51010802001128号