-

保险行业专题研究报告:新定义下重疾产品引发产品分析

老范说评 / 2021-04-12 17:45 发布

核心观点

关注后续新重疾产品销售,或助力判断负债端复苏进展

新重疾定义更新后,各家保险公司均推出新产品并切换产品策略。整体看,大型 险企增保降价,搭配差异化保障及服务以应对市场竞争,中小型险企或迫于盈利 能力压力适度提升产品费率。2021 年开门红规模型产品竞争阶段进入尾声,目 前看,负债端新业务价值增长保持弱复苏趋势,关注高价值新定义重疾险后续销 售情况有助于判断负债端复苏进展;近期 10Y 国债收益率在 3.2%附近震荡,全 年视角看保险 2021 年再投资利率扩张趋势较确定,利于保险资产端利差扩张和 估值修复。

2019 年重疾险规模 4107 亿元,仍存较大空间

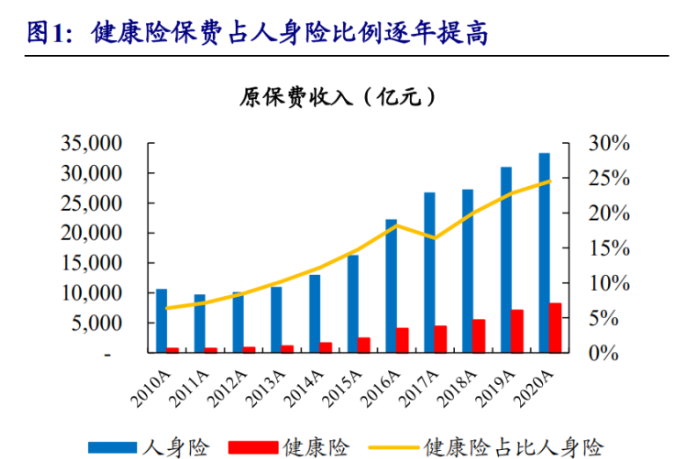

2020 年我国人身险原保费收入超 3.3 万亿元,其中健康险保费 8173 亿元,占比 24.5%,近十年年化复合增长率 25.4%,其中重疾险占比近 60%。自 2007 年至 2018 年,重大疾病保险已为消费者提供了超过 3000 款产品,累计承保接近 2 亿 人,累计赔付约 180 万人次,赔付金额超过 1000 亿元,健康风险保障需求得到 不断释放,但与此同时,据估算我国仍有逾 9 亿人未得到重大疾病风险保障。

中国平安、友邦人寿、中国太保产品竞争力较强,负债端复苏有望优于市场 中国平安的平安福 21 保障范围全面,友邦人寿的友如意顺心版给予客户选择权, 中国太保的金典人生性价比较高。平安福 21 覆盖 120 种重疾、20 种中症、40 种 轻症,且其赔付次数及比例充足,并提供罹患轻症增加重疾保额的增额功能;平 安福 21 实现与健康管理服务联动,在平安 run 中连续达标 18、24 个月相应增加 保额,实现客户、公司双赢,预算充足的客户或选择平安福 21。友如意顺心版覆 盖 120 种重疾、25 种中症、40 种轻症,并将中轻症责任保障比例给予客户,同 时实现与健康管理联动,对于投保前期风险保障偏好的客户或选择友如意顺心 版。金典人生覆盖 120 种重疾、60 种轻症,保障足够,并为前症疾病提供 10% 保额,从而为客户及时发现并治疗前症疾病提供资金,利于控制后续病情发展, 且其费率处于上市险企主力重疾产品中性价比中上位置,对于中症赔付没有特殊 偏好的客户或将选择金典人生。

新定义引发产品竞争策略切换,差异化保障及服务或成后续竞争关键

2021 年 2 月 1 日后,各家保险公司逐步推动符合新定义的重疾险产品上市,新 产品整体呈现大公司降价、中小公司涨价的态势,保险产品竞争策略切换,产品 供给呈现多样化,通过赔付次数、附加保障、联动健康服务实现差异化竞争。上 市险企新产品各有优势,但价格、保障难两全,中国平安的平安福 21、友邦人寿 的友如意顺心版、新华保险的健康无忧 C6 在保障方面更加充足,且平安福 21、 友如意顺心版实现与健康管理联动,体现服务差异化,健康无忧 C6 则在轻症赔 付上更具优势;中国太保的金典人生、中国太平的福禄欣禧则舍弃中症责任,整 体费率较低,易于切入市场;中国人寿的国寿福(盛典版)在保障与价格间取得 平衡,无明显优劣势。

1、 重疾险价值贡献优异,规模占比逐年提升

2019 年重疾险规模超 4100 亿元,仍存较大空间。2020 年我国人身险原保费收入超 3.3 万亿元,其中健康险保费 8173 亿元,占比 24.5%,近十年年化复合增长率 25.4%, 高于人身险的 10.9%接近 15pct,健康风险保障需求得到不断释放。此外,根据银保 监会披露,2019 年重疾险规模达到 4107 亿元,占 2019 年人身险保费收入 13.3%、 占健康险保费收入 58.1%。根据中国保险业协会披露,自 2007 年至 2018 年,重大疾 病保险已为消费者提供了超过 3000 款产品,累计承保近 2 亿人次,累计赔付约 180 万人次,赔付金额超过 1000 亿元,目前重疾险在健康险业务总保费中占比近 60%。 考虑到当前居民疾病风险保障缺口、疫情影响与互联网医疗险带来的保险意识提升, 预计重疾险市场仍存一定空间。

回归疾病风险保障,2017 年健康险增速放缓。健康险保费自 2014 年起进入快速增长 期,主要原因为部分健康险公司异化产品功能,销售中短存续期的护理险,带动整体 健康险保费快速增长。2016 年保监会落实“保险业姓保,保监会姓监”要求,压降 中短存续期产品,倒逼相关公司主动转型,调整业务结构,中短存续期护理险保费收 入大幅下滑。在健康险保费整体同比增速放缓的同时,健康险发展重回正轨。

上市险企发力长期健康险,保费占比逐年提升。我们将上市险企披露的健康险首年 期交及续期保费业务记作长期健康险,且将其视为重疾险保费的代理(长期医疗险 于 2019 年 12 月份逐步上线,占比较低),长期健康险占比最高为新华保险 34.9% (2019A),其次为中国太保 20.7%(2019A)。整体看,各家上市险企长期健康险保 费占比均有所上行,预计在“保险姓保,回归保障本源”的大背景下,长期健康险占 比将进一步提升。

长期保障型产品新业务价值率显著高于其他类型产品。长期保障型产品由于其缴费 期长、利源主要为更加稳定的费差及死差,新业务价值率显著高于其他类型产品,同 规模下的新业务保费将带来更多的新业务价值。长期保障型产品中,重疾险占据多 数,所以提升重疾险销售规模将提高保险公司新业务价值率指标并在未来年度带来 更多的稳定利润来源。

重疾险定义更新,或为行业发展注入新动力。2020 年 11 月,中国保险业协会与中国 医师协会发布《重大疾病保险的疾病定义使用规范(2020 年修订版)》,建立了重大 疾病分级体系,增加了病种数量,适度扩展保障范围,同时扩展疾病定义范围,优化 了定义内涵。本次规范修订对于推动行业回归保障本源、规范市场行为、保护消费者 权益、推动保险业高质量发展具有重要意义,或为保险行业规范长久发展注入新动 力。

定义更新带动产品策略切换,分析产品有助于判断负债端复苏情况。重疾险市场尚 有较大潜力,根据中国保险业协会披露,2007 年至 2018 年重疾险累计承保 2 亿人 次,即使除去 2.49 亿 60 岁以上老年人口,仍有逾 9 亿我国居民尚未得到商业重疾险 保障,具备一定空间。且重疾险新业务价值率较高,费差、死差占比较高,可为保险 公司带来价值增量及稳定的利润来源。定义更新后各家保险公司将更新产品,分析 新定义下重疾产品有助于研判各家险企产品策略及产品竞争力,有助于判断负债端 复苏情况。

2、 定义切换后产品策略转为增保降价配合健康管理服务

2.1、 重疾险新老定义区别

重疾新定义实现扩展保障范围、完善赔付条件、引入客观标准、统一疾病描述等多 方面修订。新重疾定义在旧定义的保障基础上,新增严重慢性呼吸衰竭、严重克罗恩 病、严重溃疡性结肠炎 3 种重度疾病,并对恶性肿瘤、急性心肌梗死、脑中风后遗症 3 种核心重大疾病进行科学分级,新增对应轻度疾病;放宽了部分定义条目赔付条件; 引入了可以量化的客观、公认标准,减少主观判断,使疾病认定更加清晰透明;统一 规范了疾病描述,使得描述更权威、统一,消除消费者在人体损伤标准与伤残标准描 述不一致的困扰。

三项成果使得重疾险新定义利好消费者,新产品设计或更加科学合理。新定义建立了重大疾病分级体系,引入轻度疾病定义,通过科学分级,将部分过去属于重度疾 病,但目前诊疗费用较低且预后良好的疾病明确为轻度疾病,推动赔付标准更加科 学合理,有利于降低产品价格。同时,新定义将病种范围自 25 种重度疾病扩展至 28 重+3 轻,并对疾病定义范围进行扩展,扩展了重大器官移植术、冠状动脉搭桥术等 8 种疾病的保障范围,完善优化了严重慢性肾衰竭等 7 种疾病定义。总体来讲,本次 定义通过分级实现赔付标准更合理、通过扩展完善疾病定义实现保障范围更全面。

新定义下产品价格较旧定义下相同责任产品价格或出现下降。根据中国精算师协会 披露,从保护消费者利益角度看,此次修订对风险边际进行了科学优化,对于主流重 疾险产品,如果在相同保障责任的前提条件下,重疾险产品价格会略有下降,对于定 期重疾险产品,部分年龄段的价格会有明显下降。在 2021 年 2 月 1 日后销售的新产 品均需满足新定义,新规产品或更加科学合理,为消费者带去充足合理的保障,进一 步激发我国居民的保险保障需求。

2.2、 大型险企多数增保降价

保险公司快速推陈出新,新定义产品全面上市。2021 年 2 月 1 日后,各家保险公司 逐步推动上线符合新定义的重疾险产品,根据各家公司产品信息披露,截至 3 月 22 日,已有超 30 家保险公司逾百款新产品上市。新产品呈现大公司降价,中小公司涨 价的态势,且保险产品供给呈现多样化,通过赔付次数、附加保障、健康服务实现差 异化竞争。保险行业在重疾险新定义的推动下有望进一步探索保险产品供给侧改革。

大型险企降价,中小型险企涨价,产品+服务竞争格局逐渐显现。我们共计测算 10 家 保险公司 24 款新定义前后的重疾险产品,并对产品保障内容进行了简单对照。我们 在本次对比中发现,头部险企出现增保降价的倾向或大幅增加保障范围从而实现提 价,中小型险企在保障范围没有明显提升的情况下总保费上涨接近 20%。另一方面, 在保险产品与健康管理服务相结合方面,中国平安将保险保额与平安 run 连续达标 月份相结合,中国太保也推出太保蓝本健康管理服务,我们预计后续除风险保障与 产品价格外,健康管理及其他相关服务将成为保险市场差异化竞争一大影响因素。

我们将保险产品保障分为重大疾病、中度疾病、轻度疾病、特定疾病及其他五部分, 并对其赔付次数及额度进行对照;价格方面,选取核心重疾保障,尽量减少附加险影 响,并以保额 50 万、保障期间为终身,缴费期间尽可能长(部分选择 N-1 年以实现 总保费降低)对 25、30、40、50 岁的男、女分别进行了测算。

中国人寿新产品实现加量减价。中国人寿新定义下国寿福(盛典版,A 款)产品形态 为重大疾病保障,而此前上市的国寿福(庆典版)为终身寿+重疾保障,从具体保障 内容上来看,新定义产品将原有部分特定疾病转为轻症责任,并提升赔付次数从 3 次 至 6 次,保额维持在 20%,其余特定疾病赔付次数降为 1 次,赔付额度提升 30%至 50%,并提供 70 岁前 6 中特定重疾额外给付 50%保额的保障,而价格方面,对于 30 岁男性、保终身、50 万保额的情况下实现 3.4%的降幅,其余测试算年龄保费均出现 一定程度降低,整体实现保障提升,价格下降。

平安福 21 增保降价,继续联动健康管理服务。新定义下平安福 21 保障重疾种类有 所提升,自 100 种提升至 120 种,部分轻症调整为中症并提升 30%保额至 50%,轻 症赔付次数提升至 6 次;同时,平安福 21 提供两种保额增加方式,其一为 70 岁前 不幸罹患轻症可按次数 N 增加身故、重疾保额(N*10%,N 不超过 6),其二为平安 run 连续达标 18、24 个月可对不同保障责任分类提升保额。平安福 21 将健康管理服 务与保险产品进行了有机结合,有利于帮助客户提升身体健康状态,从而实现出险 概率降低,实现双赢。价格方面,不同年龄均出现降低,30 岁男、保终身、50 万保 额总保费实现 7.3%的降幅。

中国太保金典人生保障升级,产品降价。中国太保新定义下金典人生产品形态转为 纯重疾险,与金福人生(多倍保)的终身寿+重疾有所区别,更加聚焦保障功能。保 障责任方面,重疾种类由 105 种提升至 120 种,轻症种类增加 5 种至 60 种,赔付次 数提升 2 次至 5 次,赔付额度仍为 20%,并将失能额外赔付与老年特定重疾(10 种) 置换为特定重大疾病(20 种),给付额度不变,仍为 100%保额,同时增加前症疾病 (6 种)10%保额。价格方面,年交保费虽为有明显降低,但由于其缴费方式可选 N- 1 年,即原缴费期为 20 年,现缴费期为 19 年,实现总体保费有所降低,30 岁男、 保终身、50 万保额价格降低 5.6%。

新华保险双重疾上市,实现客户二维覆盖。新华保险通过健康无忧及多倍保系列实 现重疾保障和高端重疾保障二维覆盖,健康无忧系列与行业主流产品责任相近,多 倍保则通过疾病分组,按组累计限额进行赔付,不设置重大疾病赔付次数限制,多倍 保(超越版)最高重疾责任可赔付 7 倍基本保额。健康无忧系列方面,新定义产品健 康无忧 C6 提升重疾种类、中症赔付次数、轻症赔付比例,并给予特定疾病 50%额外 保额(60 岁前),保障全面升级,价格仅提升 1.2%(30 岁男、保终身、50 万保额)。 多倍保系列因其保障额度较高,价格相对较高。

中国太平新产品价格降幅最大,保障略有减少。中国太平福禄欣禧通过去除中症、 轻症、特疾责任实现价格下降,并通过缴费期间可延长至 30 年,实现单年度保费降 幅接近 40%(30 岁男、保终身、50 万保额),使得客户对于价格降幅感知明显,实 际总保费降幅为 9.8%,仍为上市同业中最大。

中国人保双险种上市,保障增加带动价格上涨。中国人保寿险公司推出新定义产品 两款无忧人生(2021)及无忧人生(2021)至尊版,无忧人生(2021)较无忧人生 (2020)新增中症责任,并相应减少了轻症种类及赔付比例,价格有所上涨;无忧人 生(2021) 至尊版则进一步将重疾分组,每组赔付 100%保额,最高可达 6 倍保额, 进一步推动该系列产品价格上行。无忧人生(2021)及无忧人生(2021)至尊版分别 较无忧人生(2020)价格上涨 14.5%、43.0%(30 岁男、保终身、50 万保额)。

泰康人寿完全对标产品尚未上市,已上市新产品提供全面保障。旧定义下泰康人寿 的乐享健康(2020)保障全面且性价比较高,但新定义下完全对标产品尚未推出,当 前可售的全能保(庆典版)不仅提供重疾保障,同时可提供多样意外保障并带有两全 保险责任,所以价格相对较高。但因产品性质不同,不做进一步分析。

友邦人寿新产品增保降价,创新自定义中轻症责任。友邦人寿共推出两款新定义下 重疾产品:友如意安心版及友如意顺心版。安心版去除中轻症责任,新增健康管理关 联服务,保单生效后 3 年内,单月 25 天及以上运动步数达到 1 万步并打卡,即可以 基本保额的 2%提升重疾、全残、身故额外保障金,最多可增加 25 次,最高增加额 外保额 50%(保单生效 10 年内有效)。友如意安心版通过精简产品责任,关联健康 管理服务,实现费率下降,30 岁男、保终身、50 万保额总保费下降 16.4%。友如意 顺心版则在安心版基础上增加可自定义的中轻症责任,在赔付次数均为 5 次的前提 下,将赔付比例分为计划 A、计划 B、计划 C,分别对应中症 20%轻症 10%、中症 40%轻症 20%、中症 60%轻症 30%,给予客户选择权,可根据自身不同的保障需求 进行保险责任配置。通过测算,友如意顺心版+计划 B 在实现了保障范围提升的同时 降低了费率,30 岁男、保终身、50 万保额总保费微幅下降 1.3%。

2.3、 中小型险企或转变竞争策略

百年人寿新产品给予客户选择权,同等保障价格涨近 20%。百年人寿特色产品康惠 保 2.0 在新定义下升级为康惠保(旗舰版 2.0),同时将轻症、中症等责任转为可选附 加险,给予客户自由选择的空间。基本保障情况下去除了中症、轻症及第二次恶性肿 瘤保险金,保留重疾及前症责任,保费有所下降,但若将可选附加险加入保障计划, 将使保费出现上升,对于 30 岁男、保终身、50 万保额的计划总保费将上涨 18.7%。

和谐健康新旧产品保障范围变化不大,但价格略有上升。和谐健康新定义产品福满 一生较老产品福乐宝提升 18 种重疾责任至 123 种,同时中症种类提升至 25 种,轻 症赔付比例下调至新定义要求的 30%比例上限,并无其他较大变动,但价格出现一 定程度上涨,对于 30 岁男、保终身、50 万保额的客户总保费上涨 19.1%。

2.4、 新产品测算总结分析

头部险企让利,中小险企提价,负债端竞争或更依赖差异化保障及服务。头部上市 险企多数在保障范围提升的同时下调产品费率,或由于负债端竞争格局日趋激烈及 精算假设中有关费用率假设下调所致。中小型险企产品多在保障范围未有明显增多 时上调产品费率,或旨在提升盈利能力,但上调后整体费率仍低于头部险企。整体 看,各家产品费率逐渐收敛,但从费率角度难分高低,后续产品竞争或更多依赖于差 异化保障及服务。

价格、保障难两全,上市险企新产品各有优势。根据观察分析,保障更充足的产品价 格往往更高,上市险企并未打破这个规律,中国平安、新华保险及友邦人寿的新产品 在保障方面更加充足,中国平安、友邦人寿实现与健康管理相关联,新华保险在轻症 及特疾赔付上更具优势,所以产品费率相对较高;中国太保、中国太平舍弃中症责 任,整体费率较低,中国太保仍保留轻症责任,产品费率相对中国太平较高。中国人 寿产品在保障与价格间取得平衡,无明显优劣势。

公安备案号 51010802001128号

公安备案号 51010802001128号