-

重庆钢铁:一季度利润预增259倍,今天股价的大涨或是昙花一现?

老范说评 / 2021-04-09 23:03 发布

概述

一家在2015年巨亏60亿的钢铁企业,因为一季度归母净利润预期同比大幅增长,而在今天A股的集合竞价中涨停。

殊不知,该公司2020年一季度的归母净利润只有400万。所以,不是增长幅度大,而是基数小。

那重庆钢铁的基本面到底怎么样呢,是否能持续受到机构的青睐呢,财报翻译官来告诉你答案。

讲在前面

财报翻译官在大学,学的是“证券投资”专业,毕业后为了能看懂上市公司的财报,又自学了“注册会计师-会计科目”,并在股票交易行业做了十五年。

财报是上市公司的语言,让我来做你的翻译,告诉你他都说了些什么?

希望大家通过翻译官的文章,能学会如何读懂上市公司的财报。

风口赛道

今天财报翻译官给大家调研一个特殊的赛道,调研这个赛道不是因为翻译官觉得它有多好。而是今年该赛所属板块涨幅排在A股第三名,赛道内的个股票在今年都是大幅上涨的。

翻译官本来不认可该赛道,但今天有报道称该赛道内的股票,一季度净利润预期大涨259倍。翻译官既是好奇,也是带着怀疑的心里,来调研这个赛道以及赛道内的股票。

钢铁行业,一个嚼着无味,弃之可惜的行业。为什么这么说呢,因为今年该板块的涨幅的确很好,但多数钢铁公司的业绩都是惨不忍睹的。下面我们先来了解一下,钢铁赛道的情况。

2020 年中国经济快速复苏,钢铁行业下游需求逐渐恢复,带动钢铁产量显著增长,外需疲软出口进一步下降,进口显著回升。去年钢铁行业的进口额,远远大于出口额。

钢铁行业当下的处境是,高位社会库存贯穿全年,原料价格明显抬升企业生产成本,行业整体盈利受到一定影响。

炼钢用的铁矿石和焦炭的价格,在去年都已经翻了一倍,而原材料的价格依然在持续上涨。

焦炭

铁矿石

财报翻译官把钢铁行业,去年的整体情况做了个总结。具体情况如下:

1、钢铁产量平稳增长。据国家统计局数据,2020年,全国生铁、粗钢产量分别为 88,752 万吨和 106,477 万吨,同比分别增长 4.3%和 7.0%;钢材产量为 132,489 万吨,同比增长 10.0%。

2、钢材库存小幅增长。据中国钢铁工业协会数据,全国主要城市5种钢材社会库存量2020年3月上旬达到峰值 2,021 万吨后波动下降,12 月末降至 730 万吨,比年初增长 7%,比峰值下降 63.9%。

3、钢材平均价格略有下降。据中国钢铁工业协会数据,中国钢材价格指数 2020年1至12月平均值 105.57 点,同比下降 2.2%。

4、进口矿量继续增长,进口矿价大幅上涨。据海关总署数据,2020年,全国累计进口铁矿砂及其精矿 117,010 万吨,同比增长 9.5%。

5、钢材出口下降,进口大幅增长。据海关总署数据,2020 年全国累计出口钢材 5,367 万吨,同比下降 16.5%;累计进口钢材 2,023 万吨,同比增长 64.4%。

6、企业效益实现增长。2020 年中国钢铁工业协会重点统计钢铁企业实现销售收入 4.7 万亿元,同比增长 10.9%;实现利润 2,074 亿元,同比增长 6.6%。

以上六点已经充分地说明了,钢铁行业这个赛道的情况。给翻译官的感觉就是非常的一般,这个赛道目前看绝不是A股中最好的。

下面是我们见证奇迹的时候,重庆钢铁第一季度,母净利润预期增长259倍。我们先调研一下重庆钢铁2020年的财报,看看它是如何做到几何倍增长的?

公司业务及核心竞争力

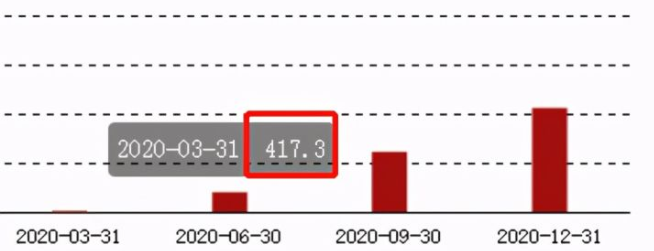

重庆钢铁2020年第一季度归母净利润为:417万,2021年第一季度归母净利润预期为11亿,这么算确实是259倍。

我们再来看看,重庆钢铁的主营业务都是什么。

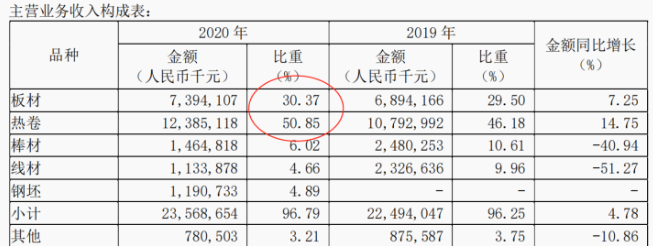

在重庆钢铁2020年的财报中,公司说了好几项主营业务。可翻译官大致看了一下,公司的热卷和中厚板的营业收入,占总收入的81%。

所以,重庆钢铁的主要产品就是热卷和中厚板。

重庆钢铁的经营模式,是把进口的铁矿石,炼成热卷和厚重板,再把这两个产品销售出去。而生产的产品主要用于机械、建筑、工程、汽车、摩托车、造船、海洋石油、气瓶、锅炉、输油、输气管道等行业。

值得称赞的是重庆钢铁生产的船体结构用钢、锅炉及压力容器用钢荣获“中国名牌产品”称号,另有4个产品荣获“重庆名牌” 称号。

重庆钢铁在年报里,给出了4项竞争优势。可翻译官反复琢磨,也没弄明白公司说的优势到底有什么作用。唯一让翻译官认为还算优势的是,重庆及西南地区为钢材净流入地区,该地区供给无法满足本地需求,重庆钢铁是重庆地区唯一符合国家产业政策的大型钢铁联合企业,产品主要在重庆及西南地区销售;公司厂区紧邻长江,有自有原料码头和成品运输码头,物流条件优越,具备明显的比较优势,有良好的发展前景。

这个优势也有点牵强,不过既然公司说是优势,我们就先听着吧。

在2020年,重庆钢铁实现铁、钢、商品坯材产量分别为 637.84 万吨、711.55 万吨、677.75 万吨,同比分别增长 4.39%、5.83%、5.45%,铁、钢、商品坯材产量均超额完成年度计划目标,创历史最好水平;实现商品坯材销量 682.56 万吨,同比增长 4.89%;实现营业收入 244.9 亿元,同比增长 4.31%;实现利润总额 6.24 亿元,同比下降 29.88%。

上面数据的核心是实现利润总额 6.24 亿元,同比下降 29.88%。2020年的净利润是下降的,而且是连续两年下降。之后翻译官会在财务分析里详细说明这个问题。

年报中还有一个数据,是不太理想的。那就是重庆钢铁前五名客户销售额 7,710,296 千元,占年度销售总额 31.48%;销售过于集中,有任何风吹草动,都会对公司的净利润有所损伤。这是企业的大忌,一般公司前五名客户的销售额占比都在10%左右。

下面我们进行财务分析。

财务分析

先看看重庆钢铁近十年的净利润对比图:

是不是大吃一惊,几乎是惨不忍睹。2015年亏损将近60亿,而且近十年出现了三次亏损。虽然近几年的净利润是正数,但都是逐年递减的。

在这里翻译官和大家讲一个财务总监,为了让来年的利润表变得漂亮点,玩一个叫做“洗大澡”的把戏。就是公司CFO在某年故意压低利润,再把没报的利润放到来年的财报中。这看似业绩突然倍增,其实就是一种会计手法。当然,翻译官不是说重庆钢铁是用了这种手法,而是有些上市公司会人为的影响利润。

重庆钢铁今天因为预增的消息,盘中收出了一个涨停盘。而翻译官今天调研重钢钢铁的目的只有一个,无论未来该股是涨还是跌,翻译官都会客观、中正地调研公司的年报。

公安备案号 51010802001128号

公安备案号 51010802001128号