-

机床行业研究报告:中国机床,能否涅槃重生?

老范说评 / 2021-04-09 22:48 发布

核心观点:

工业母机千亿元市场,行业现状大而不强。机床在汽车、电子、航空航天等诸多 制造业下游运用广泛,其中数控机床具备高精密、高速度、智能化等多重优势, 承担着工业现代化的重要使命。按国家统计局规模以上口径,我们测算 2019 年 我国机床销售额 223 亿美元(约合 1,539 亿人民币),其中数控机床销售额 697 亿元,数控化率 45%。而德国、日本已分别达到 81%、90%,中国数控机床行业 仍待提升。 数控系统为核心,技术研发铸优势。全球机床行业历史约 250 年,发轫于第一次 工业革命; 1952 年在美国军方需求下,全球首台数控机床诞生;1970 年代伴随 微机技术成熟,机床从数控(NC)发展到计算机数控(CNC),行业飞速发展。 往前看,全球数控机床发展趋势可归纳为“四化”:1)高端化:高可靠性、高精 度、在线检测与智能装配等。2)集成化:从单机到柔性成套系统(FMS),厂商 提供“交钥匙”工程。3)服务化:机床厂商向价值微笑曲线两侧延伸,从制造 向服务转变。4)自主化:核心零部件自主化生产能力不断提升。

强国发展经验表明,产业链一体化是制胜法宝。数控机床属于投资见效慢,长久 沉淀的产业。尽管美国最早诞生了数控机床,但却疏于产业的民用化引导,20 世纪 80 年代后美国龙头地位被德国及日本取代。德国:全球最大的机床出口国。 2019 年德国数控机床产值 103 亿欧元,企业专业化分工,高度重视理论研究。 日本:数控系统集大成者。2019 年日本数控机床产值 74 亿欧元,产值数控化率 全球第一,其中车床/磨床/齿轮加工/特种加工数控化率高达 89%/77%/82%/70%。 德国、日本从后发到引领,与有效的产业政策引导、核心系统自主化紧密相关。

我国机床行业的启示:核心器件尤为重要。回首我国 70 余年机床发展历史,从 建国时蹒跚起步攻坚克难,数控时代核心技术落后缺失,2000 年后十年一梦、 粗放发展,到 2012 年后的存量调整,我国机床行业是融汇了经验与教训的大国 制造业追赶历程的缩影。当前我国数控机床领域民营企业崛起,但中高档产品核 心部件依旧缺乏本土产业链支撑。从产业政策制定上,我们认为需:1)对基础 学科高度重视,加强基础材料(如特钢)的自给能力;2)大力扶持数控系统、 丝杠导轨等核心零部件厂商;3)打造具有国际竞争力的产业集群。从投资上, 我们建议关注中国具备全产业链配套能力的自动化设备(机器人、激光设备)的 核心器件供应商。

一、国民经济础石,智能制造之基

工业母机,国之重器

机床:工业母机,国之重器。根据 Frost & Sullivan 定义,机床是用于成形或加工金属或其 他刚性材料的机器。按照材料成形方式分类,机床有金属切削、金属成形及其他(铸造机 械、木工机械等)。行业及本文中所指“机床”,主要为金属加工机床。

金属切削:通过切割或磨削等处理金属及其他刚性材料。子分类有加工车床、铣床、 磨床及数控加工中心等类别。

金属成形:利用压力使金属板(体)成形、分割、 剪切、折弯。子分类有机械压力机、 液体压力机等。 按照移动控制方法分类,机床又可分为数控精密机床和传统机床。

数控精密机床(CNC):搭配控制系统的自动化机床,按程序自动加工,精度由软件自 动校准补偿。子类别有精密加工中心、精密磨床、精密刀塔车床、精密自动车床。

传统机床:以非自动化方式加工,子类别有传统车床、磨床、铣床等。

下游应用广泛,赋能工业生产

下游分布广泛,汽车及零部件需求占比 40%。根据前瞻产业研究院统计,我国数控机床最 大下游是汽车行业,需求占比 40%。汽车零部件需要大量机床加工,国内企业以海天精工、 国盛智科、浙海德曼为代表;在航空航天等特殊工业领域,五轴联动等高端数控机床应用 广,国内企业以日发精机、科德数控为代表。其余行业包括磨具加工、工程机械、3C(北 京精雕、创世纪为代表)等领域。

工业现代化发展,数控机床奠基

数控机床相比传统机床的优势 数控机床相比传统机床,具备高精密、高速度、复合化、智能化、环保化的多重优势,承 载着工业现代化的特殊使命。

高精密:精密度是数控机床的核心指标,数控机床通过自动化编程、多坐标联动,提 高加工件加工精密度。精密度也是我国 CNC 与欧美日技术差距的根本所在,精度稳定 性和保持性至关重要。

高速度:在超高速加工中,切削速度可达到 5,000~8,000m/min;主轴转数可达 15 万 (r/min)以上;自动换刀速度 1 秒以内,生产效率是普通车床的 3-5 倍。

复合化:数控机床可通过刀具自动交换、多功能铣头、多主轴头、多回转刀架、多数 控回转工作台等,实现复合加工,常见机型有镗铣一体、车铣一体、铣磨一体等复合 切削装备。

智能化:1)提供远程通讯服务,主机能够上传接受信息指令;2)加工过程具备前馈 控制、电机参数的自适应运算、自动识别负载等自适应功能,保障加工稳定性;3)具 备友好的人机互动界面;4)智能监控、诊断等智能化功能多元化发展。

环保化:减少环境污染、提高设备寿命和使用周期是数控机床发展的方向,比如全封 闭耐高压设计减少漏油、高压油雾冷却技术减少切削液使用等。

数控机床产业链

数控机床上游包括数控系统、驱动系统、传动系统、功能部件及结构件。

数控系统: 即CNC系统,通过编程实现金属切削的命令产生和传达,成本占比25~30%。 我国高档数控系统长期被发那科、三菱、西门子、海德汉等外资企业所垄断。

结构件:铸铁、铸钢件通过精加工形成机身、支柱等,成本占比 25%左右。

驱动系统:将数控系统的控制信号转化为相应的机械位移,分为液压驱动(液压泵阀、 油缸)和电驱动(例如伺服驱动器和步进电机)两类,成本占比约 15%左右。

传动系统:是机床部件运动的载体,直接影响加工精度,我国机床企业主轴、丝杠等 依赖外采,成本占比约为 15%~20%。

其他:刀库(成本占比 5%)、光栅尺(成本占比 2%)等。

二、我国数控机床:需求千亿元,大而不强

我国数控机床市场需求千亿元,但产值数控化率不足 50%

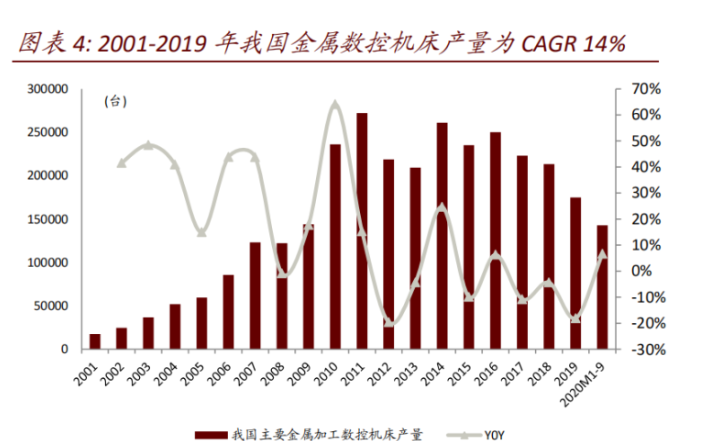

按产量口径,2019 年我国机床数控化率 26.8%。国家统计局月度公布数控金属切削及数控 锻压机床产量,以二者合并口径计算,2001-2019 年我国数控机床产量 CAGR 为 14%。截至 2019 年,我国金属切削机床产量数控化率为 38%(数控金属切削机床 15.6 万台,金属切削 机床 41.6 万台)。而金属成形机床产量数控化率约为 8%。2020 年我国金属加工机床综合产 量数控化率为 26.8%。

按金额口径,2019 年我国机床数控化率不足 50%。根据 Frost & Sullivan,2016-2019 年我国 数控机床产值占比从 42%提升至 49%(中金公司测算 2019 年我国机床数控化率 45%,按金 额)。与日本、德国、美国等发达国家相比,我国机床结构存在较大优化空间,数控化率提 升是行业大趋势。

考虑到长尾市场,我国数控机床市场千亿级。基于国家统计局规模以上企业数据,我们测 算 2019 年我国数控机床消费量 101 亿美元,折合人民币 697 亿人民币。根据我们产业链调 研,机床市场高度分散,年收入 2,000 万以下数控机床厂众多,考虑到长尾市场,我们认 为我国真实数控机床年均需求在 1,000 亿元以上。

加工中心与车床是主要两大门类。数控机床种类繁多,我们根据《中国机床工具工业年鉴 2019》所列名录,系统梳理了纳入国统局统计范畴的各类数控机床产值情况。

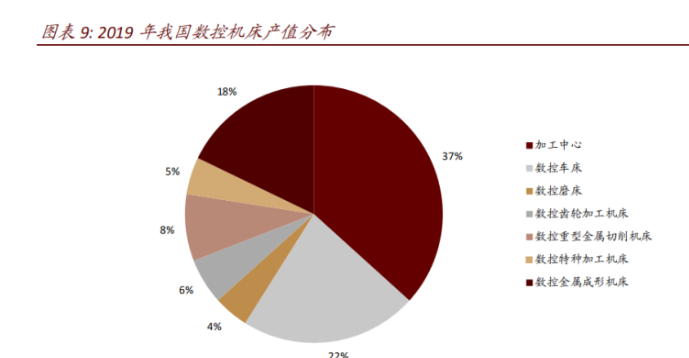

基于 2018 年统计结构,我们对 2019 年数控机床行业容量测算。预计 2019 年数控加工中心 (CNC)产值 370 亿元(占比 37%)、数控车床产值 220 亿元(占比约 22%)、数控成形机床 产值 180 亿元(占比约 18%),其余磨床、镗床、铣床等市场均为几十亿元空间,较为分散。

数控加工中心:按产值来看,立式占比 65%,卧式占比 18%,大型龙门式加工中心 9%, 其他较为分散。按是否可进行五轴联动来看,我国生产的立式、卧式及重型龙门五轴 占比分别为 5%、19%、13%,车铣及其他机床五轴化率几乎为 0%。

贸易逆差收窄,但进口依存度仍高

2019 年我国机床产值 194 亿美元,同比下滑 23%。2019 年我国制造业固定资产投资累计额 同比增长 3.1%,较 2018 年环比回落 6.4ppt,其中汽车固定资产投资增速-1.8%。根据 Gardner, 2019 年中国机床行业产值同比下滑 23%至 194 亿美元,全球份额首次掉落至 23.1%。

2019 年我国机床贸易逆差收窄,但仍有 30%以上依赖进口。2019 年我国机床进口金额同比 下降 25%至 72.9 亿美元,出口金额同比增长 10%至 44 亿美元,进口依存度约 32.6%。前五 大机床进口来源地区均出现明显下滑:日本(21.5 亿美元,同比下降 34%)、德国(21.3 亿 美元、同比下降 13%)、中国台湾(7.8 亿美元,同比下降 31%)、韩国(4.4 亿美元,同比 下降 21%)、瑞士(4.3 亿美元,同比下降 18%)。出口方面,东南亚市场有力支撑了海外需 求。2019 年出口越南机床金额同比高增长 54%至 4.7 亿美元,出口印度机床金额同比增长 15%至 3.9 亿美元。

2020 年海外需求受冲击,期待 2021 年回暖。根据国统局规模以上数据,2020 年我国金属 切削出口交货值累计下滑 17.8%,金属成形机床出口交货值累计下滑 10.5%。因此,2020 年我国机床行业核心为内需拉动,2021 年海外市场的恢复前景值得关注。

疫情之下,中国机床行业跑赢全球

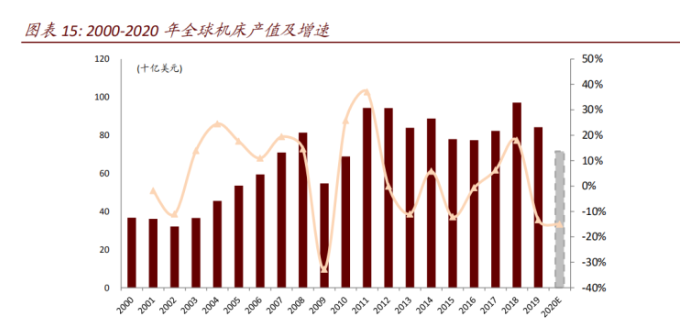

从增速上看,近十年全球机床行业增速降挡。2000-2011 年全球制造业繁荣下,机床行业经 历了黄金十年,产值 CAGR 为 9%。2011 年后,全球机床整体步入存量调整通道。根据 Gardner 统计,2019 年全球机床产值 842 亿美元,同比下滑 13%。消费值 821 亿美元,下滑 14%。

从结构看,过去十年中国机床全球份额整体下降。我们按照各地区机床产值及近十年 (2010-2019 年)复合增速进行双维划分,可以发现近 20 年里,中国、德国、日本、意大 利、美国始终贡献产值 70%。近十年中国机床行业整体处于调整阶段,欧美等发达国家凭 借“再工业化”举措仍取得正向增长。

2020 年全球受疫情拖累,中国增长领先全球。2020 年新冠疫情影响下,Gardner 预测全球 机床消费额或下滑 15%,假设产值同样下滑 15%,则 2020 年约为 716 亿美元,创近十年新 低。

中国凭借良好的疫情管控和逆周期政策,经济率先走向复苏。根据国统局规模以上数据(主 营收入 2000 万元规模以上企业),2020 年 1-12 月我国金属切削机床行业营业收入 1,086 亿 元,同比增长 2.3%,增速转正;金属成形机床行业营业收入 631 亿元,降幅同比 2019 年 收窄 7.3ppt。

三、全球机床发展:兴于数控时代,重在技术研发

全球机床行业历史悠久,数控技术推动行业革新

放眼全球,现代意义的机床制造业已有约 250 年历史。在第一次工业革命中,蒸汽机与机 床发展互相促进:1775 年,世界第一台真正意义上的镗床诞生,并用于生产蒸汽气缸。蒸 汽机也作为核心动力源,助力机床的生产制造。

1797 年,世界机床之父—英国工程师 Henry Maudsley 制成了第一台螺纹切削车床,配备丝杆、光杆、刀架和导轨,可车削不同螺距的 螺纹,具备划时代的意义。

二战以后,美国军用需求催生机床的数控时代。1948 年美国空军提出直升机旋翼桨叶加工 需求,精密度和复杂度高。在美国军方研发经费支持下,G&L 公司与麻省理工合作四年, 于 1952 年试制成功全球首台数控机床,并于 1958 年下线全球首台数控加工中心。

德国和日本紧随美国,青出于蓝而胜于蓝。1956 年德国凭借强大的机械制造能力和机电技 术研制出本土第一台数控机床,1958 年日本牧野(MAKINO)研制出本土第一台数控铣床, 1966 年研发出日本第一台数控加工中心。美国方面,由于美国政府数控机床研发围绕军方 需求,忽略了民用市场的引导,制造企业大量进口德国和日本的产品,并导致了 20 世纪 80 年代美国在全球数控机床地位发生“动摇 1”。根据德国机床工具协会统计,1990 年日本 和德国机床产值分别居于全球第一名(90.4 亿欧元)和第二名(72.2 亿欧元)。

数控系统推动机床行业的质变

计算机技术演化下,全球数控系统经历了数控(NC)和计算机数控(CNC)时代。目前行 业所指的“数控”均为计算机数控。

NC 阶段(1952-1970 年):1952 年于美国诞生的全球首台数控机床为三坐标数控铣床, 数控装置采用电子管元件;1958 年美国的全球首台加工中心数控装置采用晶体管及印 刷电路板,数控装置进入第二代际;1965 年第三代集成电路数控装置出现,机床功率 消耗大幅下降,可靠性进一步提升。

CNC 阶段(1970 年-至今):1970 年通用小型计算机批量生产,被移植控制机床的数控 系统,1974 年微处理器应用于机床,这是第五代数控装置,至此根本解决了售价昂贵, 应用不便问题。1990 年后出现 PC-Based 智能数控系统,机床制造商可以在开放系统 平台上增加硬件及软件构成控制系统,智能和网络化水平大幅提升。

我们把全球数控机床发展趋势归纳为“四化”:

高端化:1)高精度高速度,以五轴立式加工机床为例,德玛吉 DMU85 系列可达到 主轴转速 15000rpm,XYZ 定位精度/重复定位精度 8/5 微米,AC 定位精度/重复定 位精度 8″/5″。2)精密机床可靠性及精度保持技术,这也是中国与其他国家机床产 品的核心差距所在;3)复杂型面加工成形技术,需要用到超高速切削方式,电主轴、 刀具、电机、数控系统均为核心部件。4)轻量化材料技术,过往机床采用实心铸铁, 增材制造、先进复合技术可从设计端减少成本。5)在线精密检测与智能装配,对精密 复杂零件 “加工-检测-补偿加工”一体化制造具有重要意义。如日本山崎马扎克 (MAZAK)自主研发的监控软件 Smooth Monitor X,全界面触屏操作,配备 5 轴联 动 CNC 装置,生产过程可视化、可感知;

集成化:从单机到柔性成套系统(FMS),提供机床制造全覆盖服务。全球典型代表如 德国(格劳博 Grob),在标准机床至装配单元再到全自动加工线种类齐全,尤其擅长 汽车发动机零部件整线“交钥匙”工程。国内如国盛智科、浙海德曼也参与机床整线 自动化集成业务。

服务化:机床厂商从标准化设备提供者向服务型转变,在机床工艺设计、先进装备、 技术服务等多维度参与其中。德国埃玛克(Emag)尤为擅长开发目标用户机型,1992 年在世界首推倒置式数控车床,创造型提升加工平稳度。在售前服务方面,哈默、德 马吉、GF(Georg Fischer,乔治费歇尔)、米克朗等国外机床厂商尤其重视,国内科德 数控为用户提供定制化售前咨询,2019 年基于售前合作的营业收入占比接近 90%。

自主化:全球数控机床对上游提出更精准的需求,核心零部件(如数控系统、传动系 统等)自主化生产和定制能力不断提升。日本大隈(Okuma)早在六十年代开始研制 OSP 数控装置,自主开发主轴和伺服电机,年产数控装置 7,000 余台,主轴和伺服电 机约 3 万台,大隈 2019 年全球数控机床排名第六位。

德日经验表明,产业链一体化尤为重要

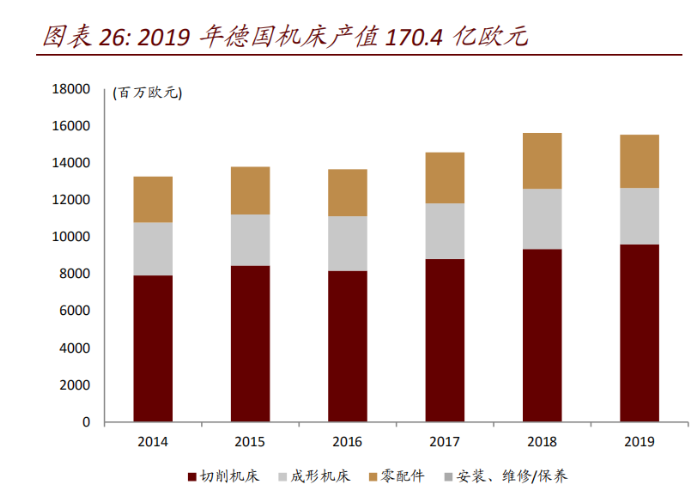

德国—理论研究典范,产业链实力雄厚。德国机床制造商协会(VDM)统计,2019 年德国机床行业产值 170.4 亿欧元,其中切削机 床/成形机床/零配件/安装、维修包养各为 96.0/30.4/28.8/15.2 亿欧元。按产值测算,2019 年德国数控机床产值 103 亿欧元,产值数控化率 81.3%,分类来看,切削机床数控化率 91%, 成形机床 52%,遥遥领先于中国。

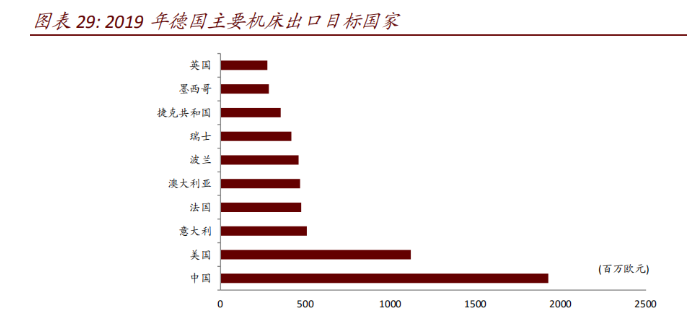

全球第一机床出口大国,67%订单来自海外。2019 年德国机床新签订单 137 亿欧元,92.3 亿欧元来自海外。德国出口市场中,中国(19 亿欧元)、美国(11 亿欧元)、意大利(5 亿 欧元)需求居于前列。德国机床制造商协会高度重视中国市场,认为伴随中国经济高质量 发展过程,德国机床厂商及高附加值产品潜力无限。

高度专业化分工,机床企业小而美。在德国,数控机床行业具备高度专业化的特点。2019 年大型(雇员>1,000 人)企业数量仅占比 11%,产值占比 45%,雇员低于 250 人的中小企 业占据半壁江山。同其他制造业一样,德国数控机床企业偏向家族式管理,不喜上市,长 期专注机床行业,技术得到保护和传承。

德国作为全球第一机床出口国,国际竞争力突出,我们认为成功经验可归结为三点: 高度重视理论研究,技术基础最为扎实。机床行业被列为德国工业 5 大分支之一,尽管数 控技术发展晚于美国(1956 年研制第一台数控机床,美国是 1952 年),但非常注重先进工 艺基础研究,实现赶超。德国政府坚持自主化道路,支持建设了全球第一个机床实验室, 数控机床发展四大关键在于加工工艺、机床设计、数控系统、先进刀具,德国均具备重大学术创新。基础科研与应用技术科研并重下,德国把传统制造优势与电子技术融合,发展 各类数控机床,抢夺世界市场。 先进工艺积累下,德国诞生了亚琛工业大学机床研究所 ( 全球数控机床研发实力最强单位 之一),德玛吉(全球精密机床领军企业)、通快(全球激光加工第一)、舒勒 Schuler(全球 金属成形机床领导者)、埃马格 Emag(全球倒立式车床龙头)等著名企业。

以人为本,产学研紧密结合。根据产业链调研,尽管机床生产环节可实现自动化,但打磨、 板焊、喷涂环节依赖经验丰富的专业人才。德国在综合型大学设立机床研究方向,应用技 术型大学也有机床专业,高校及校外研究机构为机床行业输入大量优质人才。卡尔斯鲁厄 大学机床研究所对企业提供精度优化及丝杆检测技术支持,创造了可观利润。整体上德国 把技术工人当作宝贵财富,而非廉价劳动力,在社会充分受到尊重。 高校承担机床基础学科研究的业务。数控机床具备大量共性技术,依靠各个企业分散化研 究难以具备规模优势和资源优势。在德国高校研究所与产业链合作共赢。比如亚琛工业大 学机床研究所每年可获得 100 万经费支出用于大量基础技术研究,对全行业起到推动作用。

产业链综合实力雄厚,上游部件及下游产业链相辅相成。在数控系统方面,德国有西门子、 海德汉等专业化厂商提供,零部件有博世力士乐,主轴、两轴摆头有 Kessler。在下游应用 方面,汽车作为机床最大的下游,德国品牌议价能力在全球执牛耳,机床与汽车行业相辅 相成。在汽车领域,机械加工零部件对批量生产、快节奏交付、产品稳定性有较高要求, 进入门槛高。德玛吉与宝马等企业开展定制化合作研发,基于用户工艺需求量身定做机床, 一旦得到较好反馈逐步推向市场。MAG 重视交钥匙工程,为汽车终端用户提供零部件加工 整体解决方案。

日本—政策引领有效,重视数控系统开发。早在 20 世纪 50 年代美国数控机床萌芽阶段,日本机床厂商就产生了浓厚兴趣。从技术引 进到自主提升,20 世纪 70 年代日本数控机床已经在全球崭露头角,1982 年日本取代美国, 夺取了全球数控机床冠军的位置。 根据日本机床制造商协会统计,2019 年日本机床产值 1.07 万亿日元,数控机床产值 0.96 万亿日元,数控化率接近 90%,高于德国。按产值测算,2019 年日本车床/磨床/齿轮加工/ 特种加工数控化率分别为 89%/77%/82%/70%。

海外订单占比 60%,亚洲和欧洲需求为主。在数控机床领域,日本与德国始终独占鳌头。 2019 年日本机床订单 60%来自海外,产品分布全球。日本已诞生出马扎克、天田、大隈、 森精机(后与德玛吉合并为德玛吉森精机)、牧野、小松、三菱重工等等世界机床翘楚。

日本是全球机床数控化率最高的国家,从后发到引领,与以下因素紧密相关: 政策引领高瞻远瞩,竞争力提升持之以恒。继美国、德国后,日本是全球第三个建立机床 工业的国家。日本传统机床需求爆发于二次世界大战,在 20 世纪 80 年代数控浪潮铺开后, 日本开始全面更新产品线,及时调整生产方向。为加强领导,日本政府在充分探讨验证后, 有序制定 “机振法”、“机电法”、“机信法”三大法令,对提高技术水平起到了关键决定性 作用。 1) 机振法:《日本机械工业振兴临时措施法》于 1956 年公布,1970 年结束。全文不足 5,000 字,但简明概括了发展计划、企业技术标准、政府资金扶持义务等内容。在技术落后, 缺乏资金窘境下,日本政府做出“开拓海外第一,开拓国内次之”的重大决策,以外 向型经济为目标磨练国际竞争力。

在补助方面,政府并未广泛撒网,而仅限于对机械 工业生产技术水平有核心影响的基础部门、出口占比高、急需国产化的 19 个细分行业。 在组织生产中,政策高度重视生产专业化分工,不追求“大而全”,通产省以限制产品 生产品类、生产范围、经济批量等方式使各类型企业达到规模经济,产品结构合理有 序。在产品提升中,政策严格细化性能、成本、检验标准,从 1958 年开始每五年一次 调查,对各役龄(0~4,5~9,10~19,20 年以上)详细考察国内外机床差距,对优化产品结 构起到重要作用。 2) 机电法:1971 年鉴于美国、德国在数控技术的前沿发展,日本政府及时颁布“机电法”, 确立机械与电子信息相结合的目标。在电子信息方面,由于日本早在 1957 年开始就推 出振兴电子工业政策,因此在 CNC 时代各配套技术强强联合,发展与强国齐头并进。

在数控产品方面,日本没有选择德国、美国等以国防需求为主的高端数控机型,而选 择用户群体更加广泛的中档产品。产业链配套上, FANUC 数控系统引领全球最先进技 术水平,各个功能部件经过此前专业化分工政策,配套全面。 3) 机信法:1978 年日本政府再度推出《特定电子工业和特定机械工业振兴法》,强化以半 导体和集成电路产业发展力度,鼓励企业之间自主形成研究团体,协同开展共性技术 研发,有效抵御欧美企业冲击。同时日本在同年也制定了《机械情报产业振兴法》,搜 集全球先进技术信息,强化自身发展。日本政府鼓励各单位联合研究、结果共享,充 分发挥规模优势。日本政府推动产业技术,主要靠国家研究项目(1977 年日本曾预留 5,400 万美金资助接下来为期 7 年的机床柔性制造系统研发)、企业研究小组来实现。 此外,在关键技术研发上,日本政府还提供为期 7 年以上的贷款,只有当研发在 7 年 内实现盈利才必要还款。在出口业务方面,日本设立出口卡特尔检测企业最低价格, 防止恶性竞争。

得数控者得天下。早在 1956 年,日本技术专家预见到机电时代到来,富士通挑选稻叶先 生对数控技术开启研发,1958 年产品首次应用在牧野精机机床,奠定了日本数控机床的先 河。发那科设立基础技术研究所,针对未来 5-10 年技术储备,以“技术可靠性、成本降低” 作为新产品研发目标。在日本数控机床行业发展过程中,政府重点扶持了发那科数控系统, 以及 THK 等其他厂商从事专业化配套零部件。政策环境有力促进了发那科规模优势的形成, 也避免了多家数控机床厂商因抢夺行业标准权导致的规模不经济问题,目前发那科在全球 机床数控系统的市占率达到 50%以上。

四、中国机床发展:经验教训交织,大国制造缩影

“十八罗汉”今安在,民营企业谱新篇。1950 年周恩来访问苏联时指示,把国内进口机床 首先用于机床建设上,1952 年中国第二机器工业管理局成立,“十八罗汉,四大金刚”在 计划经济体制下出现在历史舞台。岁月匆匆 70 载,时至今日,十八罗汉已淡出历史舞台, 当前民营新势力点燃行业新动能。中国机床发展史,是中国制造追赶发达国家的缩影,也 是融汇经验与教训的厚重历史。

建国初期:计划经济体制下,高精密国产化战役告捷

建国初期工业基础薄弱,在前苏联援助下,一机部二局(我国第二机器工业管理局)构建 扶持“十八罗汉”。齐齐哈尔机床、沈阳机床、大连机床等 18 家分布全国的重点国企,4 个工具厂构建最初的机床工业体系。通过仿制前苏联图纸及生产经验,一五期间我国累计 生产机床 10.4 万台。

1960 年国防诞生高精密机床需求,国产化战役首战告捷。面临欧美技术封锁&前苏联关系 紧张,1960 年国务院牵头成立“高精密机床领导规划小组”,在一机部二局设立战役办公 室,目标是用 10 年自主研发高精度精密机床、关键零部件及相关的检测仪器,逐步实现国 产化。经一机部批准,北京机床研究所内组建北京精密零件厂,成立了精密工艺试验室。 在全国协同艰苦攻关下,“高精度基准纹尺”、“车削、磨削精密丝杠副”、“精密主轴套筒部 件”、“光学读数头”等核心技术攻克,上海机床厂(高精度外圆磨床,圆度精度 0.5μ)和 昆明机床厂(高精度坐标镗床)贡献突出,被评为功勋厂。

1970-2000 年:数控时代,差距正式拉开

成也萧何,败也萧何,差距从数控技术正式拉开 在全球数控技术绝对封锁下,1968 年我国第一台数控机床 X53K1 由北京第一机床和清华大 学合作研发成功,数控装置备采用直线插补电子管系统(第一代数控技术)。此时,我国数控起床已晚于美国 16 年,晚于德国 12 年,晚于日本 10 年。 从“六五”开始,我国数控系统发展艰难起步。从“六五”(1981-1985)时期技术引进、“七 五”(1986-1990)时期消化吸收,到“八五”(1991-1995)时期集中攻关。

“六五、七五”—三段式发展,依赖国外技术 改革开放后,在机床行业,我国选择了“引进国外先进技术、实现国产化、达到自主开发” 的“三段式”发展方式。引进国外数控技术(包括配套伺服、主轴驱动单元和电机)的过 程,伴随着核心技术独立权的丧失。彼时机床公司有两种技术引进方式 2:1)许可证生产, 直接从外资采购数控系统,中方沦为机床组装厂。2)技术转让:拿到外资数控芯片后反向 开发,但由于存在大量编程缄默知识,反汇编后数控语言难以运用到实际生产中。

1981 年,北京机床研究所引进发那科数控系统及配套直流伺服电机,直流主轴电机技术。 后来两家成立合资公司,持续推广 Fanuc 数控系统在国内的使用。外资在中国采取“高附 加值产品销售—落后技术转让—办合资厂”的方式,在这个阶段,国产数控系统逐步落后 全球,其背后深层原因为过度依赖下逐步丧失的控制权。

“八五”—数控技术国产化攻关,产业化缓慢 “八五”期间,“ 数控技术及装备的开发研究”被列为国家重点科技攻关项目,经费 1.5 亿元,攻关单位 102 个,科研人员 1500 人。耗时 5 年后,我国第一批基于 PC 端的自主数 控系统诞生,同时又掌握了主轴驱动及交流伺服模拟技术,达到国际 90 年代的先进水平。 但由于存在开放性差、承担单位体制僵硬、缺乏数据共享平台等原因,工程化和产业化进 展并不理想。

1997 年,我国机械部机械科学研究院系统剖析了日、美、德、中数控机床行业发展代表性 指标,1)机床数控化率:日本达到 70%,德国接近 60%,美国接近 40%,中国仅有 7%;2) 数控机床本土品牌占有率:日本 95%左右,美国接近 50%,德国 53%,中国仅有 29%;3) 数控机床出口额/进口额:衡量数控产品国际竞争力,1992 年中国仅有 0.001;4)研究与 经费发展/销售额:数控机床属于投资周期长,见效慢的行业,1992 年日本和德国研发占比 营收 30%左右。对比中国,研发经费占比营收仅为 3%,难以支持长久、有竞争力的发展。

机床市场全面开放,国产机床陷入泥淖

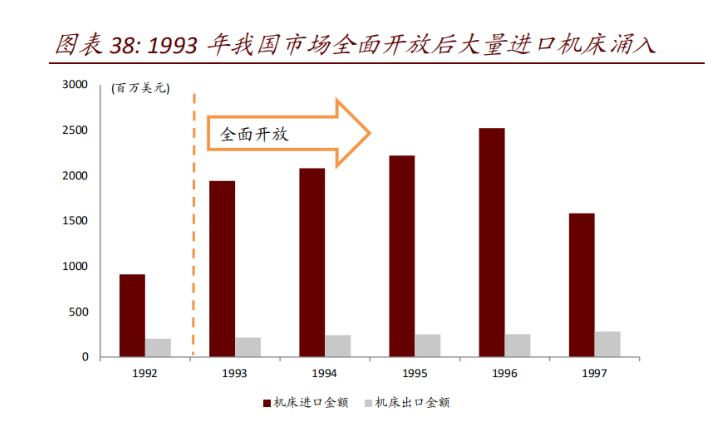

1993 年我国机床市场全面开放后,大批进口机床贸易涌入国内市场。外资竞争对手为占领 中国市场,开发性价比突出的低档产品,国产机床厂陷入泥淖。1990 年国产机床市占率 70%, 至 1993 年仅为 44%。根据《上海企业》期刊记载,“由于国内市场大半丧失,我国机床工 具行业已经自 1995 年连续五年负增长,连续四年亏损”。据统计,截止到 1996 年全机床行 业亏损 6 亿元,平均单位亏损 250 万元以上,产品库存规模 5 月以上。

竞争力缺失,产品结构矛盾突出。由于我国机床长期结构不合理,“三多三少”(普通机床 多、数控机床少、万能机床多、专用高效机床少、单机多、成线成套少)。国内传统机床产 能过剩,中高档数控机床依赖进口。

国内沈阳机床、昆明机床利润逐年下滑。沈阳机床和昆明机床 1994 年归母净利润为 5,762/3,799 万元,到了 1999 年仅剩至 2,337/-4,657 万元。1999 年昆明机床存货周转天数高 达 1,968 天,折合 4.5 年,包袱沉重。

机械部撤销,国产机床步入调整阵痛期 “九五”时期,我国机床行业巨额亏损,彼时全球“夕阳产业论”甚嚣尘上,高技术 IT 企 业成为追捧。在机床行业生死存亡的关键时点,1997 年我国机械部撤销,同时机械部属科 研院所全部转制为企业,“十八罗汉”下放至省级政府及市级政府。

2000-2011 年:十年一梦,入世红利下粗放发展的狂欢

2001 年我国加入 WTO,机床迎来黄金十年发展机遇。2000-2011 年我国机床总产值从 21 亿美元提升至 283 亿美元,暴增 13 倍以上。“十八罗汉”中沈机、大连机床、济南第二机 床厂等走向新一轮发展道路。2012 年,美国 Gartner 公布世界机床行业排行榜,沈阳机床 凭借 27.83 亿美元销售收入,11.5 万台机床销量,在全球排名第一。

以市场换技术失败,后发劣势尽显。国外企业长期技术封锁及压制下,中国企业寻求技术 共通的路径均以失败告终。自主能力缺失反映在企业增收不增利,2000-2011 年沈阳机床盈利能力逐步下滑,至 2011 年毛利率/净利率仅为 22%/1%。2007 年起沈阳机床 “破产式” 自主研发数控系统 i5,但由于忽略市场客观规律,大步迈进,最终资金断裂。

2012 年至今:老树新芽,民营企业逐步崛起

2012 年后全球经济放缓,我国机床呈现缩量下跌。十年轮回,当市场重回存量调整阶段, 我国机床企业经营结构性问题再次显现。昔日“十八罗汉”命运不一,除济南第二机床未 改制、未破产外,多数黯然收场。

数控机床领域,民营企业成为主力军。数控机床呈现专业化分工的特点,目前中国已出现 包括海天精工、创世纪、国盛智科、科德数控、浙海德曼在内的十余家主机厂上市公司, 各家机床厂产品各有侧重,形成高度分散的竞争格局。

五、机床启示录:中国机床能否涅槃重生?

产业配套技术薄弱,高端机依赖外采格局短期难以改变

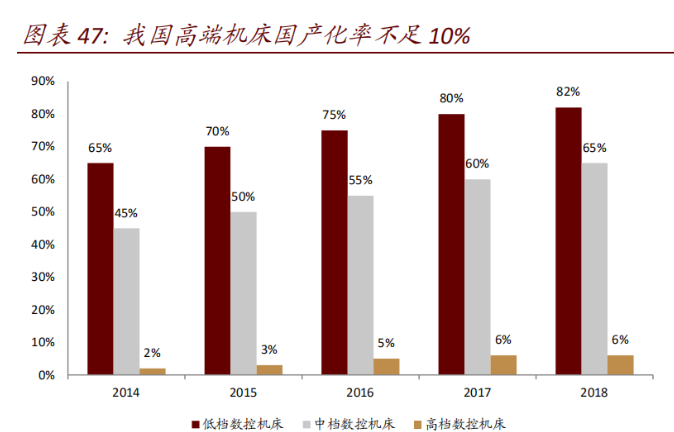

2018 年我国高端数控机床国产化率不到 10%。根据中国产业研究院统计,我国低端数控系 统及零部件已基本实现国产化,但中高端机床在稳定性、加工效率、寿命仍有差距,国产 品象和市场仍待建立。2018 年我国高端数控机床国产化率仅为 6%,中/低档机床国产 化率已达到 65%/82%。高端数控机床自主化率低,背后深层原因是产业链综合能力的缺失。

以主营中高档数控机床的国盛智科为例,公司掌握了精密铸件及钣焊件加工工艺,但在数 控系统、传动系统、功能部件仍缺乏本土配套。截至招股说明书公布日,数控系统 90%由 发那科提供,10%为德国西门子、三菱等;主轴 80%使用中国台湾日绅;丝杠及线轨 80% 使用中国台湾银泰;精密轴承 80%使用日本 NSK;五轴联动机床所使用的两轴摇篮转台、 两轴摆头、光栅尺和编码器均在国内无法实现配套。

高档数控系统及关键部件技术长期被国外封锁。以五轴联动机床为代表的高端数控机床, 集计算机控制、高性能驱动和精密加工技术于一体,是解决航空发动机叶轮、叶盘、叶片、 船用螺旋桨等关键工业产品加工的唯一手段。从“巴统清单”到“瓦森纳协定”,发达国家 一直把五轴数控系统及五轴联动数控机床作为战略物资实行出口许可证制度,对中国在内 的诸多国家实行严格技术封锁。 高档数控系统:算法复杂空间建模 know-how、优化补偿技术、可靠性、应用延展能力 等构成数控系统重要门槛。除此之外,芯片、光纤通讯对系统性能提升也起到关键作 用。例如 Fanuc、西门子、三菱等均采用专用芯片,有多类型输出信号供不同用户需 求之用,既可控制主机,也可控制机器人,及线上各部分物流的动作。 全球数控系统发展,带动新的软件优化技术出现,比如 RTCP(Rotational Tool Center Point) 直接使用刀尖点坐标编程功能、预读程序功能、热变形及机械误差实时补偿等。科德 数控、北京精雕自产五轴联动数控系统配套使用,走在国产前列。华中数控、广州数 控等专业生产数控系统,用于机床、机器人等领域。

关键部件:主轴、丝杠、刀具、直线电机等竞争力缺失更为突出。

1)主轴:机床主轴分为机械主轴和电主轴两类,机械主轴轴承一般需具备 P4 及以上 级超精密度,国内轴承厂加工能力仍有较大差距;电主轴则是跨行业综合技术的结合, 包括精密制造技术,轴承技术,电机调速技术,功率 40KW 以上依赖进口。国内电主 轴以洛阳轴承研究所最为著名,民营如昊志机电在 3C 数控雕铣电主轴取代进口份额。

2)丝杠:数控机床使用的滚珠丝杠,具备高效省能、精密定位、精密导向、对 CNC 指令反应快速等功能。国内丝杠企业存在产值规模小,运营不规范等特点,缺乏可与 NSK、THK、Rexroth 等比肩的知名企业。

3)刀具:2019 年我国刀具总消费额 393 亿元,136 亿元为进口刀具。我国严重依赖进 口的刀具集中在航空航天、军工、汽车发动机等领域,被山特维克、伊斯卡、三菱等 企业垄断。高端刀具进入门槛包括基体新材料的研发、涂层技术开发和应用、结构创 新设计,国内华锐精密、欧科亿等不断追赶。

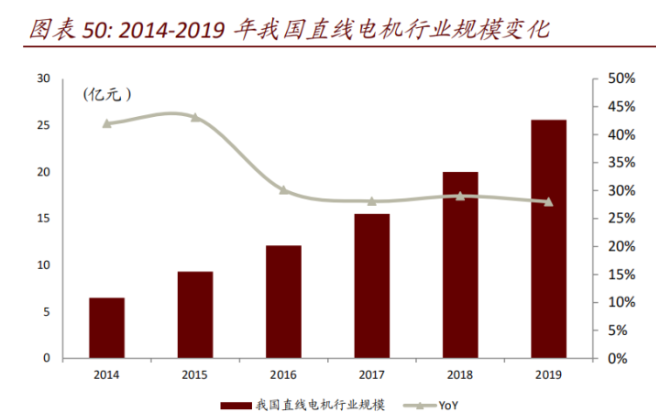

4)直线电机:近年来,直线电机逐步取代传统“伺服电机+滚珠丝杠”结构,大隈、 DMG 等一直大力推广直线驱动产品,涵盖加工中心、车床、车铣复合。2014-2019 年 我国直线电机行业增速接近 34%,最大下游为数控机床。从竞争格局来看,60%以上 份额被国外企业占据。

从顶层设计、微观经营谈经验教训

从建国“一五时期”到现在,我国机床发展起步并不晚,却形成了当前核心零部件薄弱、 高端领域失守、国产品牌夹缝生存等曲折艰难的行业局面。背后原因虽然错综复杂,也有 时代的无奈,这与顶层政策设计、微观企业经营都息息相关。 顶层政策设计:以市场换技术未能贯彻落实 数控机床关乎国家经济、军事、工业安全。1)战略性:数控机床并非普通工业投资品,高 档数控机床及系统,如五轴联动机床,直至现在仍被列在发达国家贸易限制清单,作为战 略物资限制。2)基础性:数控机床水平衡量国家整体制造实力,数控机床加工能力越强, 生产出的零部件可靠性越高,反哺整体工业制造水平。纵观日本、德国、美国等全球制造 业龙头辈出的国家,其数控机床产业给予强劲支撑。

因此,在国际政治关系日益复杂的今 天,在中国追求制造强国的路上,数控机床产业应当被充分重视,从顶层设计,到地方政 策,有效支撑行业优化发展。 从“六五”到“八五”,我国数控机床攻关产业化缓慢,出现“教不明其道,学不得其法” 的无奈局面。在肯定彼时一机部、“十八罗汉”等行业先驱艰苦付出的同时,我们认为比较 明显的政策引领偏差包括:重主机轻配套、重指标轻市场化应用、 幻想“以市场换技术” 但未能有效执行。

重主机轻配套,体现在政策执行中,重心主要放在扶持主机厂做大营收,扩充品类,而忽 视了对配套部件的工艺推广、技术支持。尽管 04 专项发展一批功能部件,但由于已经形成 了国外部件配套和售后依赖,同时叠加主机厂缺少对用户的工艺理解,功能部件国产化依 旧缓慢。

重指标轻市场化应用,以“八五”国家数控技术攻关项目为典型,轰轰烈烈打造国内第一 批基于 PC 端的自主数控系统,但由于存在开放性差、缺乏数据共享平台等原因,产业化进 展并不理想。

幻想以市场换技术但未能有效执行,80 年代我国选择引进 Fanuc 系统,90 年代又快速进口 大量数控机床及系统,对正在发展中的本土企业造成冲击。事实证明,高端数控机床技术 被外资重重限制,办合资厂只是帮助进口品牌打开市场,并不能转化为自主竞争力。

从我 国引进传统燃油车、数控机床技术的历史来看,“市场换技术”由于各方利益博弈导致并未 贯彻落实;而高铁技术的引进吸收,将中国市场整合为一整个谈判筹码,则是较为成功的 案例。 整体来看,数控机床发展挑战突出,并非可以一蹴而就的事业,需要抓住核心矛盾,持之 以恒的系统长效引领,方能涅槃重生。 微观企业经营:弘扬工匠精神,追求专业细分领域做强 “十八罗汉”陨落,有经营体制的桎梏,也有中国制造业盲目做大、同质化竞争的痼疾。 经历过风雨洗礼,现阶段的中国数控机床产业以市场化机制为主要手段。我们认为数控化、 高端化大势所趋,微观企业发展模式应当从追求规模向追求经营质量转变,迎合产业结构 升级,在专业细分领域做强。

从产业链自主化谈对其他行业的借鉴意义

尽管从数控时代开始,我国机床行业就渐渐被国际发达国家拉开差距;当前环境下,行业 的振兴面临诸多难点,也需要更长期的工艺数据积累,但我国机床行业的兴衰为自动化装 备的其他行业乃至整体制造业,都提供了前车之鉴。

泛自动化装备行业:重视产业链一体化的重要性。我国高档数控机床配套使用的数控 系统、主轴、丝杠、刀具、电机等缺乏本土企业支撑,成本居高不下,也限制全行业 盈利水平及二次研发投入的可能性。参考发达国家经验,产学研资源导入及专业化分工至关重要,建议从基础材料、基础加工、基础部件入手,鼓励上游企业脚踏实地, 稳步做强。目前,我国在机器人行业,是全球继德国、日本之后第三个具备全产业链 配套能力的国家;我国在激光设备行业,是全球继俄罗斯、美国之后第三个具备全产 业链配套能力的国家;这些泛自动化装备行业的国产化之路会更加平坦,产业内的核 心器件类公司也更加值得重视。

改变人才培养体系,培育高素质从业人员。目前我国普通高等院校缺乏机床细分专业, 大部分在技工学校设立,素质培养薄弱。大部分应届生流失至非制造业行业,导致我 国机床行业严重缺乏人才资源,难以支撑产业技术进步。我们建议院校改变人才培养 体系,给予基础学科及应用高度重视,同时鼓励领军企业培养人才。

打造优秀企业产业链集群,推动市场化发展。机床本质是机电一体化产品,需要机械、 材料、电气、软件等多行业发展支持。参考国际先进经验,产业内优秀的上下游企业 抱团,打造一体化国际竞争力至关重要(如日本机床数控系统发那科、丝杠导轨 THK、 整机制造天田/山崎马扎克/大隈/森精机/兄弟、刀具 OSG 等)。建议从核心原材料、核 心软件、核心装备分别入手,培育“小而精”、而非“大而全”的潜力企业,产业链协 同发展。 对于企业经营层面,我们提出如下建议:

立足自主创新,追求超额利润。从历史数据来看,我国金属加工机床制造长期盈利能 力偏薄,行业销售利润率不到 8%,如若经历较大周期波动,在市场价格竞争激烈的环 境下,企业经营安全垫较弱。因此提升产品附加值,增强盈利能力十分重要。从成本 端考虑,主机厂可通过核心部件自制、凭借规模优势扩大采购议价能力、生产智能化 自动化水平等举措控本。从终端考虑,企业需提升产品技术附加值,打造差异化优势, 树立品牌影响力。 强化比较优势,开拓海外业务。近年来我国机床贸易逆差逐步收窄,东南亚等新兴市 场需求相对旺盛。建议主机厂结合自身产品优势和需求,加强对海外市场分析定位, 打开成长空间。

公安备案号 51010802001128号

公安备案号 51010802001128号