-

机械行业专题研究报告:制造业设备投资进入加速阶段

老范说评 / 2021-04-09 22:43 发布

报告要点:

从行业数据看,设备类资本开支已进入上行周期

2021 年以来,制造业设备中观和微观数据持续向好。中观方面,我们选择主要工业通 用品的产量来进行跟踪,主要包括机床、工业机器人、叉车等,2021 年以来均实现高增 长。从微观企业来看,中国台湾相关自动化企业上银、亚德客 1、2 月营收继续维持高 增长。中观、微观企业需求表现持续向好,行业处于高景气阶段。

按照资本开支周期框架,第三阶段或正在开启

1)第一阶段:2019 年底-2020 年二季度末。决定设备投资的是企业盈利和流动性。信 贷的相对宽松以及经济回稳、经营改善、预期增强催化资本开支。第一阶段,融资及利 润的回升共同指向先进制造。在融资及企业利润的双重推动下,第一阶段资本开支呈现 先进制造领头,传统制造蓄势待发的趋势。

2)第二阶段:2020 年三季度-至今。进入第二阶段,下游需求开始逐步恢复,最明显的 特征是大宗原材料价格开始上涨。第一阶段表现较弱的行业开始有所修复。从工控需求 来看,20Q4 绝大部分行业景气环比改善,OEM 行业中除了烟草机械行业,其他行业需 求均实现同比改善,半数以上行业同比增速超过 10%,很多传统制造行业如纺织机械、 纸巾机械等需求进一步回升。从上市公司看,部分行业利润率回升尚不明显,比如纸包 装等;部分行业盈利回升但资本开支恢复较慢,如纺织制造、品牌服饰等。这些行业的 复苏都是未来行业增长的潜力。

3)第三阶段:正在开启。2021 年 1-2 月的宏观、中观、微观数据继续呈现高景气趋势, 我们认为这一趋势或将持续,第三阶段或正在开启。周期规律显示行业景气尚未走完; PPI 仍维持高位,按照上轮周期,PPI 回落而下游需求向好,中游设备利润增厚驱动资 本开支;海外需求或将形成托底,中国制造较上轮周期竞争力明显提升,有望承接全球 需求,带动设备资本开支。

一、从行业数据看,设备类资本开支已进入上行周期

2021 年以来,制造业设备中观和微观数据持续向好。中观方面,我们选择主要工业通 用品的产量来进行跟踪,主要包括机床、工业机器人、叉车等。

1)国内机床:连续 5 个月单月增长 20%以上,1-2 月累计同比增长 85.4%;

2)国内工业机器人:单月同比增速逐步扩大,1-2 月累计同比增长 117.6%;

3)叉车:自去年 5 月起,单月销量同比增速维持高位,1、2 月单月同比增速超过 100%;

4)日本对华出口机床:订单额同比维持高增长,今年 1 月、2 月日本对华出口机床分别 同比增长 139%、309%。

从微观企业来看,中国台湾相关自动化企业 1、2 月营收继续维持高增长。上银 2 月营 收同比增长 53%,1-2 月累计同比增长 70%;亚德客 2 月营收同比增长 165%,1-2 月 累计同比增长 149%。由于 2020 年存在疫情影响基数较低,我们选取 19 年 1-2 月数据 作为对比,上银及亚德客 21 年 1-2 月累计分别增长 21%、86%。微观企业需求表现持 续向好,行业处于高景气阶段。

二、按照资本开支周期框架,第三阶段或正在开启

我们将资本开支周期划分为三个阶段,三个阶段按照扩产的驱动因素不同予以划分。 在这个框架下,我们认为本轮周期中:1)2019 年底-2020 年二季度末为第一阶段,主 要特征为信贷宽松,下游竞争格局改善盈利预期抬升;2)2020 年三季度至今为第二阶 段,主要特征为下游需求改善,企业盈利回升,资本开支意愿增强;3)第三阶段的主要 表现为下游需求稳定增长,上游原材料价格回落,中游设备利润增厚而资本开支积极, 这一阶段或正在开启。

第一阶段:2019 年底-2020 年二季度末

决定设备投资的是企业盈利和流动性。

由于周期的初始阶段盈利改善并不明显,流动性则显得至关重要。通过回溯历史周期, 我们发现,一般情况下,融资(企业中长期贷款)会领先资本开支将近一年。我们选择 金切机床产量增速作为资本开支的代表,因为机床是工业母机,它的需求变动与资本开 支相关性较强。可以看出,2011 年企业新增中长期贷款增速触底,2012 年开始回升,而相应的 2012 年金切机床产量增速触底,2013 年开始回升;2018 年企业新增中长期 贷款增速触底,随后金切机床产量增速在 2019 年开始触底回升。

本来周期的开始也同样伴随信贷的相对宽松。1)企业中长期贷款:自 19 年下半年开始 增速开始回升。2020 年 3 月-2021 年 2 月企业中长期贷款均远高于去年同期,增速总 体维持高位水平;2021 年 2 月单月同比增长 164.6%。2)企业债券融资:自 19 年下半 年开始企业债券融资规模增加,2020 年企业债券融资规模累计 44466 亿,同比+37.2%; 2021 年 1-2 月企业债券规模较 2020 年同期有所下滑,但规模总体维持近 4 年来同期 较高水平。

除了中长期贷款及债券以外,定增融资规模也有所增加。 样本中包括已经发行完毕的和正在实施的定增融资项目(仅考虑项目融资),剔除掉因 为各种原因停止的,按照最初预案发布日期进行统计,我们发现 2020 年制造业上市公 司增发项目拟募集金额大幅增长。这反映融资环境的宽松。而且由于募投项目一般会使 用自有资金先行投入,因此带动 2020 年企业资本开支的意愿大幅增强。

经济回稳、经营改善、预期增强也同样催化了资本开支。1)PMI:2020 年 3 月制造业 PMI 快速回升至 52%,随后至今单月均保持在荣枯线以上;2)盈利:2020 年 3 月工业 企业单月利润增速触底后快速回升,5 月单月年内首次恢复至正增长,12 月单月同增 20.1%,继去年 5 月转正后单月增速维持高位,2020 年制造业利润累计增速同比 7.6%。

第一阶段,融资及利润的回升共同指向先进制造。依照证监会分类,我们发现,2020 年拟项目融资的规模超过 2019 年的细分行业有电气 设备、化工、电子计算机、汽车、食品、医药生物等。这其中电子、电气设备(包括光 伏、锂电等)融资的绝对额相对较高,或将对设备的带动更大。

而与此同时,先进制造的利润回升也更加明显。2020 年初的疫情使各行业的生产都短暂的停滞,但不同行业疫情后恢复的进度和程度 均不同。计算机、通信及其他电子行业,专用设备,食品,专用设备等行业利润率先修 复至正增长且全年利润维持稳定增长的水平,电气机械利润的恢复程度也好于传统制造 业(汽车等)。

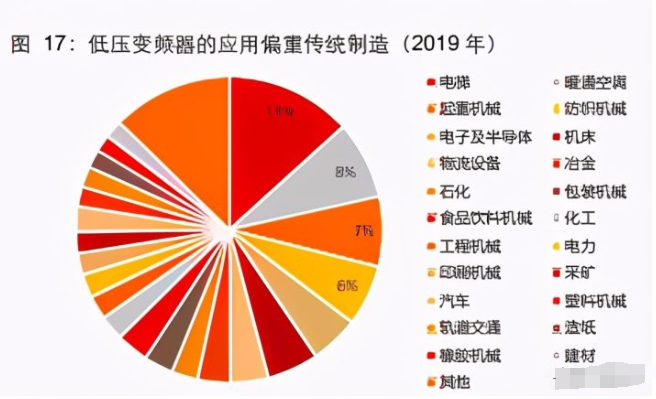

在融资及企业利润的双重推动下,第一阶段资本开支呈现先进制造领头,传统制造蓄势 待发的趋势。从工控下游需求来看,电子及半导体、锂电等先进制造行业需求疫情后快 速修复且稳定增长,恢复快且弹性高。从产品端来看,低压变频器的应用偏重传统制造, 伺服的应用偏重新兴行业,因此 2020 年伺服需求增速好于低压变频器。

第二阶段:2020 年三季度-至今

进入第二阶段,下游需求开始逐步恢复,最明显的特征是大宗原材料价格开始上涨。2020 年下半年以来,钢材、铜材等大宗原材料价格开始明显上涨,PPI(生产资料及全部工 业品)稳步回升,2021 年前两个月继续增长,侧面反映下游需求开始逐步恢复。

第一阶段表现较弱的行业开始有所修复。2020 年下半年以来社会消费品零售额同比开 始修复,8 月以来同比增速转正。出口也在 2020 年下半年开始稳步增长,6 月以来出口 增速均实现转正。2021 年 2 月,社零同比增速 34%,出口额同比增长 155%,继续维 持景气趋势。企业利润上也有所体现,制造业利润增速稳步修复,计算机、电子等先进 制造继续维持高增速水平,传统制造如汽车等也开始稳步提升。汽车销量也可以反映这 一点,自 2020 年 4 月销量同比转正以后,连续多个月增速同比达到 10%以上,2021 年 2 月同比增速达 369%,反映传统行业需求开始逐步回升。

由于固定资产投资中包括厂房等投资,设备投资的反映相对滞后,而工控反映的主要为 设备投资。从工控行业数据也可以得见,先进制造等行业需求恢复明显快于传统制造且 持续维持高景气。Q4 绝大部分行业景气环比改善,OEM 行业中除了烟草机械行业,其 他行业需求均实现同比改善,半数以上行业同比增速超过 10%,很多传统制造行业如纺 织机械、纸巾机械等需求进一步回升。同时,Q4 汽车需求同比转正。

从企业的资本开支来看,20Q3 开始,制造业已有部分企业开始主动加杠杆。Q3 较 Q1 杠杆率和利润率同步提升的行业包括家用消费电子、家电零部件、电子产品等。而也有 部分行业利润率回升尚不明显,比如纸包装等;部分行业盈利回升但资本开支恢复较慢, 如纺织制造、品牌服饰等。这些行业的复苏都是未来行业增长的潜力。

第三阶段:正在开启

2021 年 1-2 月的宏观、中观、微观数据继续呈现高景气趋势,我们认为这一趋势或将 持续,第三阶段或正在开启。

1、行业周期规律

通用自动化设备下游对应包括汽车、家电、电子、食品饮料等在内的几乎所有制造业, 其景气度状况会随制造业资本开支波动。另一方面,基于大部分国产通用设备的进口替 代在未来 3-5 年内仍将继续推进,以及产业升级推动的设备更迭,自动化行业又有其自 身运行的周期性。以典型的机床产品为例,通过梳理较长时间序列的订单及产量数据, 我们发现国内通用设备景气周期较为显著,一个完整周期约为 3 年半-4 年。不同数据所 反映的行业拐点不尽相同,时间偏离在 6 个月内。自动化市场从 2018Q3 开始走弱,受 疫情影响 20Q1 出现短暂的波动,至 20Q2 开始重启复苏周期。按此推算 2021 年全年 自动化景气有望持续。

2、中游设备利润或将持续

根据产业规律,下游需求回升,供给侧改革后上游原材料产能供给不足带动价格上涨, PPI 逐步抬升,而随着上游原材料产能逐步提升,供给平衡,PPI 开始回落。而与此同 时,原材料价格下降,需求持续的情况下,有助于增厚中游设备的利润,从而带动企业 持续进行资本开支。供给侧改革后最明显的即为 2018 年,2017 年年中后 PPI 开始下 行,但资本开支(以金切机床为代表)持续景气至 2018 年年中。目前 PPI 仍处上行通 道,中游设备利润或将持续。

先进制造和传统制造均呈现向好趋势。2021 年前三个月,去年定增融资较多的计算机、 电子、电气设备依然维持较高的融资规模。先进制造的需求带动有望持续。而与此同时, 传统制造如纺织等稳步恢复,在低库存水平下有望逐步开启补库阶段。

3、海外需求或将形成托底

海外经济修复确定性高。海外制造周期呈现明显的筑底特征,尤其是美国。从 2020 年 底的数据来看,美国制造业的主要指标库存及产能利用率等均显示出筑底特征,制造业 上行周期有望启动。

随着疫苗接种预期向好及防控措施常态化,全球主要经济体复工复产进度也在加快。从 制造业 PMI 来看,自 2020H2 以来,全球主要经济体制造业 PMI 基本呈现逐步回升的 态势。我们认为全球经济修复确定性较高,随着全球实体经济复苏,2021 年制造业有 望保持较高景气。

而海外供给仍偏弱。根据长江策略团队的研究,欧美上市企业从三表修复到资本开支扩 张,再到产能投放、供给落地存在一定时滞。在过去较长的一段时间里,海外上市公司 融资现金流持续为负,资本开支保持低位,供需缺口长期存在。拜登政府新的财政刺激 下,近期美国企业融资情况明显好转,资本开支出现抬升,但从投资到供应仍有时滞。 叠加欧洲尚未走出疫情阴影,仍处于三表修复期,企业资本开支相对谨慎,我们认为短 期内供给较难与需求匹配。

美国大规模财政刺激的落地,或进一步拉大短期供需缺口。需求端,财政刺激下政府对 居民进行补贴能够直接刺激消费,并增加居民的储蓄。后续伴随疫情解除,线下消费场 景逐步打开,居民为应对灾害进行的预防性储蓄或将下降并转化为消费和投资。供给端, 较高的补贴一定程度上助长居民就业的“道德风险”,短期内劳动供给意愿低迷。

而同时,中国制造业产能利用率快速提升。2020 年四季度,制造业产能利用率恢复至 78.4%,自 20Q1 触底后快速回升。按照产能利润率分位数来看,自 2016Q4 以来的区 间里,制造业产能利用率分位数为 94%,达到历史较高水平。国内生产与消费端修复较 为同步,而美国等海外经济体存在生产修复慢于消费的情况。两者叠加之下,海外供需 产生明显缺口。

中国制造较上一轮周期竞争力有明显提升,有望承接全球需求。

长期来看,制造业竞争力是我国出口持续增长的核心动能。根据长江策略团队的研究, 庞大的内需市场和完善的产业链对我国制造业竞争力形成支撑。过去数十年,我国制造 业“内需—集聚—升级”的进程持续推进,研发支出占比和生产效率均在不断提升,制造 业竞争力整体增强。本轮疫情已成为检验制造业实力的试金石。疫情期间,由于海外产 能受限,部分订单移至我国,竞争力较强的产业或形成替代粘性,海外份额后续可持续 提升,我国制造业全球化的进程正在开启,优势制造业出海机遇值得持续关注。而下游 制造业受益全球需求稳步增长,将在一定程度上带动上游设备及零部件景气持续。

公安备案号 51010802001128号

公安备案号 51010802001128号