-

现制茶饮行业专题研究:空间测算、单店模型及敏感性分析

老范说评 / 2021-04-09 22:30 发布

核心观点

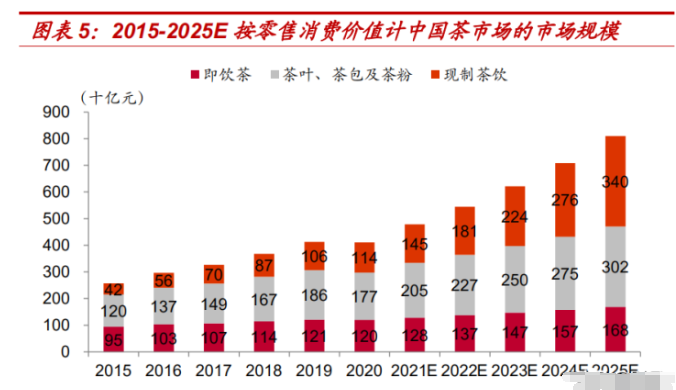

高端现制茶饮拉动茶饮市场规模高速增长。伴随着新式茶饮的诞生,我国 茶饮市场实现快速增长,2020 年现制茶饮市场规模约为 1,136 亿元,预计 2025 年将达到 3,400 亿元,CAGR 为 24.5%。高端现制茶饮相较于普通茶 饮店增速更快,2020 年我国高端现制茶饮店产品总消费额达到 129 亿元, 2015~20 年 CAGR 高达 75%,预计 2020~25 年的 CAGR 为 32%,超过 其他现制茶饮店的 CAGR(中端/低端为 27%/20%)。

驱动因素:受益于消费升级+外卖崛起,迎合健康、低脂的饮食方式。(1) 可支配收入提高带动消费升级;(2)产品创新吸引年轻一代;(3)消费者 追求健康、低糖饮食方式;(4)消费环境打造休闲和社交空间;(5)线上 外卖业务快速发展带来服务区域扩充;(6)新媒体营销提升品牌影响力; (7)资本加速扩张和供应链升级。

竞争格局:高端现制茶饮连锁化率及集中度高,中低端品牌覆盖范围更广、 更加下沉。截至 2020 年 9 月,我国约有 34 万间现制茶饮店,其中约有 1 00 个高端现制茶饮连锁品牌,合计经营约 2400 间门店,连锁化率为 75%, 前五大参与者合计市场份额达到 55%。

开店空间测算,拓店空间近 1700 家,高端现制茶饮的快速扩张期为 2-3 年。对标星巴克在一线、新一线和二线城市的门店密度为 4.4/10.2/21.6 万 人/店,新式茶饮门店单店大概的门店密度为 6.3/13/27.8 万人/店。这些城 市中,前 5 家高端现制茶饮品牌分别已开店 725/473/185/184/68 家,仍有 1698 家的拓店空间。预计高端现制茶饮的快速扩张期可以维持 2-3 年。

高端现制茶饮关键要素拆分:(1)产品:加速迭代,不断创新求异,头部 品牌保持每月上新节奏;配方健康稳定,头部品牌使用优质原材料;交叉 销售:“茶+欧包”。(2)品牌格调:各品牌有自己的文化内涵,门店是重要 空间载体,向消费者传输品牌文化。(3)供应链管理:决定产品品质及采 购成本。(4)会员体系的搭建:增加消费者黏性,提升复购率贡献更多销 量。(5)数字化运营:全链路数字化搭建从原料采集,物料仓储,门店采 购再到厨房配送,降本增效为业务带来更广阔的空间。

单店模型:不含烘焙的门店盈利能力更强。区分含烘焙的门店和不含烘焙 的门店(GO/PRO 店),假设含烘焙/不含烘焙门店每日订单量均为 800 单, 客单价通过茶饮和欧包的不同配比综合计算分别为 43.2/32.8 元,单店面积 分别为 250/150 平米,租金均为 12 元/平米·天,初始投资为 185/125 万 元。经测算可得,不含烘培的门店租金成本,员工成本占收入比更低,净 利率更高。根据敏感性分析,含烘焙和不含烘焙的门店盈亏平衡点分别为 每日订单量 329/256 个。

一、我国茶饮市场:迎合健康、社交等生活方式,新媒体&资本助力

现制茶饮令传统饮品焕发新活力

中国是世界茶饮的发源地,在中国已经有五千多年的历史。中国人的祖 先饮茶经历了四个过程:生吃药用、熟吃当菜、烹煮饮用、冲泡品饮。 起初,茶只做药用,汉代以后伴随茶饼和散茶的出现,人们逐渐有了饮 茶的习惯。茶叶可作饮品,又有多种保健功效,所有深受现代人的喜爱。 根据《中国茶经》分类,中国茶又可根据发酵程度分为绿茶、红茶、乌 龙茶、白茶、黄茶、黑茶。

现制茶饮中多采用红茶、绿茶和乌龙茶。乌龙茶和绿茶口感清新,和水 果茶更为相配,深受消费者喜爱。而红茶本身较为甘甜,同时带有淡淡 的涩味,和咖啡冻、牛奶以及冰淇淋等配料搭配,会变得更加细腻,且 能遮住淡淡的涩味,适合牛乳茶等产品。

2020 年约 60%的现制茶饮市场总消费额来自现制茶饮店。现制茶饮店 可按茶饮的平均售价分为三类:(1)高端现制茶饮店、(2)中端茶饮店 及(3)低端茶饮店。低端茶饮以珍珠奶茶为主,大多以果味粉粉末冲调而成,也有少数采用第二代冲调手法的茶饮品牌,如蜜雪冰城,但该类 茶饮因为价格较低,均价在 10 元以下,被统称为低端茶饮;第二代为 中端茶饮店,饮品里增加了茶叶、新鲜柠檬等健康原料,加工中增加了 煮制的过程,单价在 10~20 元左右,主要代表品牌有 coco、一点点、 快乐柠檬等;高端现制茶饮店代表第三代新式现制茶饮店,伴随着资本 进入,整个行业从原材料、设备、技术、品牌迭代升级,单价在 20 元 以上,代表品牌有喜茶、奈雪的茶、乐乐茶。

我国非酒精饮料市场可分为茶,咖啡及其他饮料。根据灼识咨询,按 2020 年零售消费总额计,我国非酒精饮料市场中茶占比超过 35%,消费总额 由 15 年的 2,569 亿元增至 20 年的 4,107 亿元,CAGR 为 9.8%,预计 20~25 年 CAGR 将达到 14.6%。茶包括茶叶、茶粉,衍生到新式茶饮, 随着新式茶饮的诞生,我国茶饮市场实现快速增长, 2020 年现制茶饮 市场规模约人民币 1,136 亿元,预计 2025 年将达到人民币 3,400 亿元,CAGR 24.5%。

高端现制茶饮店将享受超过其他茶饮店的增速。2020 年约 60%的现制 茶饮市场总消费额来自现制茶饮店。2020 年我国高端现制茶饮店现制茶 饮产品产生的消费总额达到 129 亿元、15~20 年 CAGR 高达 75%,预 计 20~25 年的 CAGR 将达到 32%,超过其他现制茶饮店的平均增速(中 端/低端为 27%/20%)。

驱动因素:受益于消费升级+外卖崛起,迎合健康、低脂的饮食方式

可支配收入提高带动消费升级。我国城镇居民人均可支配收入不断增长, 15~20 年 CAGR 达到 7.04%,一线和新一线城市的城镇居民人均可支配 收入 CAGR 也在 7~9%,进一步促进消费升级。随着购买力的提升,中 国消费者愿意在现制茶饮产品上花费更多,尤其是在高端现制茶饮店。

产品创新吸引年轻一代。自珍珠奶茶问世以来,引入了更多的配料和口 味,整体口感得到了丰富。随着不断推出口味更加多样化的创新茶饮,茶对年轻人的吸引力提高,有望进一步推动现制茶饮市场。并且现制茶 饮的杯子及包装方便携带和外卖,迎合快节奏的生活。

消费者追求健康、低糖饮食方式。随着消费者生活水平的提高,对健康、 天然、品质生活等理念的关注度提升,健康、营养、低糖成为饮料发展 的必然趋势,如 0 糖 0 脂 0 卡的元气森林苏打气泡水成为热门饮品。根 据益普索《2020 健康饮料研究报告》,消费者愈发关注饮料的健康程度, 除了产品口味/风味(57%),产品成分/配料(52%)已经是消费者最为 重视的饮料购买考虑因素之一,天然无添加(36%),更有安全感(34%) 和营养更均衡是消费者目前对于饮品最大的诉求,在消费者眼中,益生 菌、维生素、微量元素、杂粮谷物和真果汁是消费者认为的前五中主要 健康成分。高端现制茶饮正好符合这种健康、低糖、天然的需求。

消费环境打造休闲和社交空间。年轻消费者更青睐装修精致、时尚潮流、 文化氛围浓厚、适合休闲小憩的门店,而新式茶饮店刚好满足消费者需 求,其消费过程亦是社交与休闲的过程。随着新式茶饮门店面积的扩大, 以及店面环境更加惬意,新式茶饮消费逐渐成为聚会、逛街、看电影等 休闲娱乐活动中的一个环节。

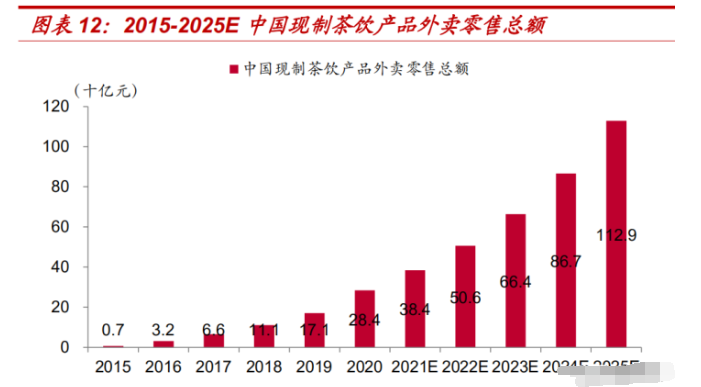

线上外卖业务快速发展带来服务区域扩充。迅速发展的外卖服务将餐饮 服务提供商的服务区域扩展到 2~5 公里,触及更多的消费者,并且外卖 也为顾客带来便利性和灵活性,可以随时通过移动设备订购饮料。2020 年在所有终端(第三方线上平台、及支付宝小程序及自营 APP)通 过外卖服务的现制茶饮产品的零售额达到 284 亿元、15~20 年 CAGR 高达 107.6%。

新媒体营销提升品牌影响力。茶饮店通过吸引网络大 V 和有影响力的消 费者购买茶饮并拍照分享到社交媒体,从而提升品牌知名度。根据沙利 文数据,有 62%的消费者会发朋友圈分享自己喜欢的品牌。

资本加速扩张和供应链升级。2015 年后,随着现制茶饮行业升温,资本 进入,奈雪的茶、喜茶等都获得了过亿融资。在资本助力下,高端现制 茶饮品牌得以快速扩张,通过大规模采购不断提升议价能力,同时更专 注于产品研发、供应链搭建和数字化升级,加速行业发展的步伐。

竞争格局:集中度高

高端现制茶饮连锁化率和集中度较高。截至 20 年 9 月末,我国约有 34 万间现制茶饮店,其中约有 3200 间高端现制茶饮店;约有 1 万个现制 茶饮连锁品牌,合计经营约 20 万间门店,连锁化率约 59%,其中约有 100 个高端现制茶饮连锁品牌,合计经营约 2400 间门店,连锁化率约 75%。高端现制茶饮集中度较高,按 20 年 1~9 月全部产品零售消费额 计,前五大参与者合计市场份额达到 55%,其中“奈雪的茶”在销售额 和门店数量角度排名第二。

草根调研显示同商圈喜茶单量略高于奈雪的茶。我们在上海主要商圈进 行草根调研显示,下午高峰时段(15~17 时)喜茶的订单量略高于奈雪 的茶,喜茶超过 120 单,奈雪的茶超过 90 单。

中低端品牌覆盖范围更广、更加下沉。中低端现制茶饮门店以加盟模式 为主,覆盖城市数量更多,扩张更快。如蜜雪冰城截至 2021 年 3 月 5 日已经拥有近 1.2 万家茶饮店,覆盖 352 个城市。

开店空间测算:估计高端现制茶饮的快速扩张期为 2~3 年

方法:

星巴克的市场份额和 5 家高端现制茶饮品牌的市场份额相近,客单价相 似,选取星巴克作为对标,计算茶饮市场未来的市场空间。

核心假设:

(1)假设未来茶饮在各城市达到深圳的渗透程度,深圳是高端现制茶饮 发展最快的城市,已经和咖啡旗鼓相当,高端茶饮门店密度为 5.8 万人/ 店,星巴克门店密度为 6 万人/店;

(2)假设未来高端现制茶饮达到星巴克目前的门店密度。高端现制茶饮、 咖啡消费和该城市人均可支配收入及人均 GDP 显著相关,且人均可支 配收入和人均 GDP 对咖啡、茶饮消费的影响一致;

(3)各城市人群对茶饮和咖啡的偏好不同,南方人比北方人更偏爱茶饮, 上海人对咖啡情有独钟。

步骤:

(1)对标深圳,根据深圳市星巴克和高端茶饮的门店密度比例,利用各 城市星巴克的门店密度测算其他城市茶饮门店密度,并计算出可容纳茶 饮店数量。

(2)根据不同城市人群对茶饮和咖啡的偏好不同,对标广东,调整各个 城市的可容纳茶饮单店数量,即在(1)的基础上×城市系数。城市系数 根据《支付宝春季奶茶消费报告》测算,南方人较北方人更爱喝奶茶, 且各个省份对茶饮喜好度各不相同,通常情况下,爱喝奶茶的省份城市 系数更高。

结论:

我国前 5 家高端现制茶饮品牌在一线、新一线和二线城市能容纳 3257 家茶饮店 。对比星巴克在一线 /新一 线 /二线城市的门店 密度为 4.4/10.2/21.6 万人/店,新式茶饮门店单店大概的门店密度为 6.3/13/27.8 万人/店。 这些城市中,前 5 家高端现制茶饮品牌分别已开店 725/473/185/184/68 家,仍有 1698 家的拓店空间。 n 根据测算,预计快速扩张期可以持续 2~3 年。根据奈雪招股书中的拓店 规划, 21/22 年在一线和新一线城市开设 300/350 家门店,其中 70% 为奈雪 PRO 店。假设头部两个品牌喜茶和奈雪保持每年相似的拓店速 度 300~350 家,我们估计高端现制茶饮的快速扩张期为 2~3 年。

二、现制茶饮用户画像

年轻、女性为消费主力。从年龄来看,90 后、00 后市现制茶饮的主要 消费群体,占顾客群体比例约 70%。从性别来看,女性消费者仍占主导 地位,男性消费者比例也在不断提升,超过 40%。

现制茶饮吸引一二线城市白领、学生。从地理分布来看,一二线城市的 消费人群占比超过 80%。从职业来看,白领和学生是现制茶饮的主流消 费者,包装方便携带和外卖,迎合一二线城市白领人群的快节奏生活。

南方人更爱现制茶饮。根据支付宝春季奶茶消费报告,在奶茶消费 TOP10 省份里,南方占 8 席,北方仅山东和河南两省上榜。最早引入港 式、台式奶茶,并将果茶发扬光大的广东省,奶茶消费全国第一,广东 人每周人均比东北人多喝 2.5 杯奶茶。

三、高端现制茶饮关键要素拆分:产品、营销、供应链、数字化运营

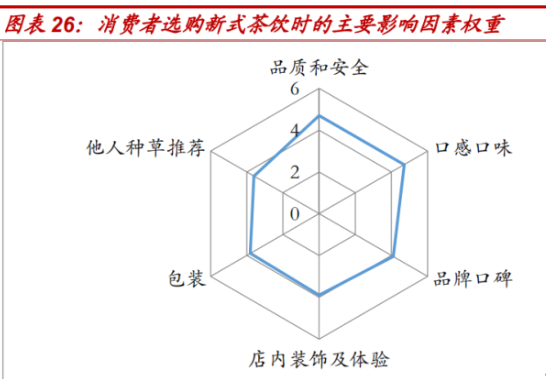

产品的口感口味和品质安全是消费者选择现制茶饮的首要考虑因素,而 良好的品牌口碑和富有品牌特色的门店、包装设计是吸引消费者的重要 方式。透过表象,我们认为高端现制茶饮的关键要素主要包括产品研发、 品牌格调和营销、供应链搭建、数字化运营等。

产品研发:存在同质化,加速迭代

存在同质化,加速迭代。现制茶饮发展至今,已拥有水果茶、奶盖茶、 纯茶等多种品类,但各品牌之间茶饮差异较小,特别是热门产品在各品 牌都有相似的产品。根据小程序显示,喜茶/奈雪/乐乐茶茶饮 SKU 分别 为为 40/29/34。从产品研发和迭代速度来看,20 年奈雪在疫情相对平稳 后的 3 月,就开始“月月上新”的节奏,全年共计上新 30+次,若包括 烘焙、零售产品,全年上新 100+次;喜茶 20 年平均 1.2 周上新一个产 品;乐乐茶上新速度不及奈雪和喜茶,但每月也推出 1-2 个新品。

高端茶饮品牌配方更稳定,更注重消费者体验。高端茶饮添加配料比中 低端茶饮选择少一些,利用自己的优势配方培养消费者的饮茶习惯;而 中低端茶饮品牌配料更为丰富,迎合消费者的各种口味偏好。另外,高 端茶饮品牌更加消费者对于健康的追求,乐乐茶、喜茶和奈雪提供了 0 卡糖选择(喜茶和奈雪 0 卡糖需要多付 1 元,乐乐茶无需额外付费)。 在包装层面,由于限塑令,茶饮都已不再使用塑料吸管,低端茶饮品牌 多使用纸吸管,而高端茶饮品牌为了优化消费者体验,提供成本较高的 PLA 吸管供消费者选择。

茶饮+欧包+零售,交叉销售提升消费频次和单价。奈雪和乐乐茶茶饮店 除了茶饮外,都有多种欧包供顾客选购,喜茶/乐乐茶/奈雪软欧包+吐司 的 SKU 分别为 7/19/23。 奈雪自创立之初就传递“一杯好茶,一口软 欧包”的理念,其后还增加茶礼盒、零食等零售产品;乐乐茶同样提供 软包、吐司、薯条及各种零食配合茶饮销售,根据我们的草根调研,乐 乐茶订单中烘焙占比较奈雪更高。乐乐茶和奈雪的软欧包和吐司由门店 自产,而喜茶缩减了大部分门店的烘焙区,换为厨房制作的面包吐 司、气泡水等。

品牌格调和营销

门店是新茶饮品牌文化与精神传播的重要空间载体。近年来各大新茶饮 品牌在门店风格创新及门店体系建设上持续发力,其中以喜茶为代表的 头部品牌逐渐形成了可复制、标准化的门店体系及布局策略。喜茶主力 门店超 500 家,并辅以 LAB 店和黑金店加强品牌塑造,还有 160 家 GO 店,以较低的成本扩大外卖和品牌覆盖范围。奈雪的茶主力门店超 400 家,2020 年推出奈雪 PPO 店,削减现场烘焙,由厨房统一制作配 送,计划在一线城市商务办公区扩张。乐乐茶有超 50 家主力门店,并 在上海建有一家制茶工厂,已经成为上海网红打卡新地标。

高端现制茶饮门店多集中于客流量较大的商圈,装修风格各具特色。根 据草根调研结果,奈雪的茶和喜茶基本会在同一商圈,但因战略不同, 选择不同的位置。在同一商圈里,奈雪更倾向于选择拥有室外空间的商 场一层,并紧挨星巴克等咖啡茶饮。相反喜茶,会在商圈最优质的商场开店,但会选择高楼层,较少选择地下层。乐乐茶门店较少,但是会聚 集在全市最热闹的商圈,甚至在同一商有多家乐乐茶,乐乐茶多开 在显眼位置或地下一层,且乐乐茶门店多配以烘焙产品,消费者往往未 见其店先闻其香。

从装修风格来看,奈雪崇尚日式风格,店铺清纯明亮,简约亲民,以 2-3 种不同桌型覆盖所有消费者需求。门店中入座率较高,基本每套桌椅都 配备电源插座,并在店内配备充电宝站,给学习工作的消费者带来非常 大的便利。喜茶整体风格为了保有一定私密性,灯光会偏暗黄,并为等 待的消费者贴心设置站椅,但大多数门店内桌椅量偏低,店内消费者多 在等待取餐,不具备社交属性。乐乐茶多为主题店,店内布置以黑色为 主调,辅以强灯光的照射,打造特殊神秘感。普通门店店内不设置座椅, 即使在制茶工厂店,也仅仅在等候区配套少量的座椅。

喜茶致力于将喝茶变得更酷。喜茶希望提供一杯“以茶香为主配置”的 健康茶饮,将咸芝士与天然茶香融合,致力于“探索喝茶这件事的更多 可能性”,结合传统茶饮文化,将禅意、极简、美学等元素融入门店设计, 营造质感层次丰富的空间,为茶客们带来沉浸多维度感官体验,让喝茶 这件事变得更酷。喜茶还与多位独立插画师合作,用绘画的语言表达饮 茶之趣,创作出一系列符合喜茶品牌理念的系列原创插画,全线产品包 装亦遵循酷、简约的风格。

奈雪的茶致力于打造“第三空间”。奈雪的茶创新打造“茶+软欧包”的 形式,将店铺打造成极具社交属性的“第三空间”。奈雪打造专属“奈雪 杯”,令握感更加符合女性手型、根据性别的不同杯塞的形状不同、杯口 的凹槽贴合唇部线条防止口红沾杯、LOGO 镜面便于自拍等人性化设计, 建立起属于自己的品牌特征。奈雪还与人民日报、旺旺、腾讯 PUPU 等 品牌跨界联动。

乐乐茶以快乐为核心理念,门店注重网红效应。乐乐茶致力于实现茶的 科技化与年轻化,以 IP+茶饮的元素打造沉浸式空间体验 IP 主题茶饮店, 让门店更具网红效应,吸引消费者打卡拍照,提升品牌的曝光量和知名 度。

蜜雪冰城 “让全球每个人都能享受到高质平价的美味”。蜜雪冰城走平 价现制茶饮路线,通过连锁加盟的模式,在三四线城市迅速扩大份额。 蜜雪冰城以“爱”为核心,打造甜蜜蜜的茶饮门店。18 年,蜜雪冰城创立了贱萌、专注的雪王形象,并将此植入到相关周边。

供应链管理

供应链管理决定了产品口味品质、采购成本等。高端现制茶饮更需要稳 定的高品质原材料管控和供应,来保证产品口感的一致性,降低采购成 本,并根据市场趋势做出快速反应。喜茶在贵州梵净山自建有机茶园, 20 年自建草莓基地,研发新的草莓品种,增强原材料质量的稳定可控性。 奈雪通过和供应商合作自建茶园,独家代理阿里山初露,确保了茶原料 的及时性和独特性。

会员体系的搭建

会员数量快速增长,高复购率贡献更多销量。(1)会员数量:奈雪的茶 于 2019 年 9 月推出会员体系,注册会员人数由截至 19 年的 930 万人大 幅增至截至 20 年 9 月 30 日的 2320 万人,截至 2020 年第四季度,有29.8%的活跃会员为复购会员。根据喜茶 2020 年度报告,截至 2020 年 12 月 31 日末,喜茶会员已突破 3500 万人,全年新增 1300 万会员。(2) 会员复购率:截至 2020 年 9 月 30 日止九个月,奈雪的茶订单总数中约 49.4%来自奈雪的茶会员。

会员分为付费会员和免费会员。目前奈雪的茶只采用免费会员模式,乐 乐茶和喜茶同时采用两种会员模式。乐乐茶付费会员也称“乐乐英雄”, 每 90 天会员费 38 元,可享受 7 折配送费,双倍积分、双倍经验奖励, 并在每周和每月发放优惠券。喜茶付费会员又称为会员,分为白银、 黄金、铂金、钻石、黑金和黑钻六个等级,分别享有不同的特权、福利 和升级好礼。

免费会员拥有积分和经验两种成长属性。积分相当于电子货币,可以在 积分商城兑换特供商品,而经验值伴随会员的消费不断升高,达到不同 的等级可以享受不同的权益。

数字化运营

数字化运营已经成为头部新茶饮品牌的“新王牌”。数字化赋能新茶饮 品牌业务运营是大数据时代背景下,业务线上线下一体化融合的结果。 在更高的线上化、数字化水平支撑下,供应链管理、产品研发、营销、 客户运营等模块都能进行更好的数字化运营,提升效率降低成本,为业 务带来更宽阔的想象空间。

数字化转型助力茶饮企业“人+货+场”管理。人:茶饮企业通过组建数 字化团队进行供应链管理,实现库存管理一体化。比如,DOH 系统可以 通过库存量合理的建议采购量,帮助企业员工进行“傻瓜式”管理。货: 新式茶饮借助数字化工具助力产品研发,通过顾客对产品的反馈,更迅 速地对产品做出优化调整,并能根据区域、季节、热点等变量因素,推 出定制化产品。场:新式茶饮企业还可以依托大数据分析进行门店选址, 提高门店布局效率和精准度。

“线上茶饮”占比提升,高效的线上营销体系,构建流量池生态。茶饮 品牌通过会员、小程序、APP、天猫、微商城、社群、官方媒体矩阵这 些流量入口共同构建了品牌流量池。企业通过向会员发放卡券,进一步 提高客户黏性和复购率。

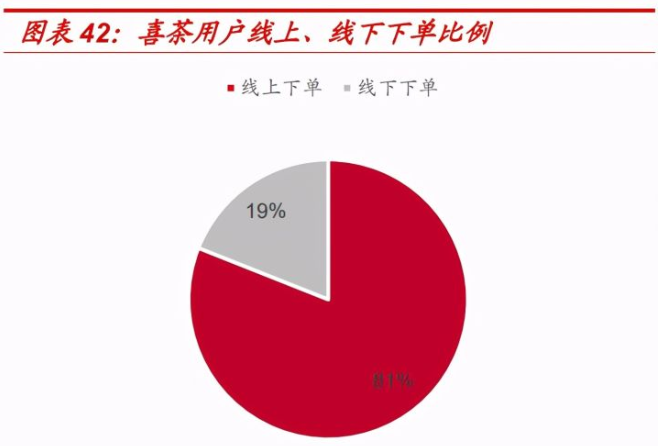

数字化渠道助力“线上茶饮”,业绩提升显著。数字化渠道包括小程序、 APP 点单和直播、电商及第三方平台带货。喜茶、乐乐茶、奈雪的茶和 蜜雪冰城都设有小程序点单功能。喜茶 2020 年线上点单比例为 81%, 这其中有 75.2%消费者选择到店自取,24.8%的消费者选择外卖配送。 小程序点单也可以降低运营成本,喜茶有 60~70%以上的顾客采用小程 序点单,减少了店内点餐设备的购置,由于小程序点单不需要向第三方 外卖平台支付佣金,进一步降低了企业运营成本。

高端现制茶饮单店模型及敏感性分析

材料成本:高端现制茶饮多采用天然的高品质原料。以多肉葡萄为例, 一杯 500ml 的多肉葡萄价格为 29 元,原材料成本 8~10 元,其中 120ml 的奶盖成本 3~4 元。

员工成本:流水线作业。根据我们草根调研结果,茶饮门店员工一般每 家店 12 人左右,采用 8 小时轮班制。店内分工明确,以流水线作业完 成一杯茶饮的制作,每分钟大概可制作 1.5 杯。在配备烘焙食品的茶饮 店中,也是以流水线进行分工,以喜茶 LAB 店为例,蛋糕需要经过制胚、烤胚、抹奶油和装点四道工序后最终成型售卖。

租金成本:高端茶饮品牌多选择客流量较大的商圈。根据选择区位的不 同,租金价位也不相同,奈雪通常选择拥有室外展示空间的一楼门店, 而喜茶和乐乐茶多选择商场内部。我们估计高端现制茶饮店的租金超过 10 元/平方米·天。

单店模型核心假设:我们区分含烘焙的门店和不含烘焙的门店(如 GO/PRO 店),根据奈雪的茶招股书及草根调研结果,我们假设含烘焙/ 不含烘焙的门店每日订单量均为 800 单,客单价通过茶饮和欧包的不同 配比综合计算分别为 43.2/32.8 元,单店面积分别为 250/150 平米,租 金均为 12 元/平米·天,初始投资为 185/125 万元。

结论:不含烘焙的门店的租金成本、员工成本占收入比重更低,净利率 则更高,不含烘焙的门店净利率较含烘焙的门店高 4.5%左右。根据敏感 性分析,含烘焙和不含烘焙的门店盈亏平衡点分别为每日订单量 329/256 个。

公安备案号 51010802001128号

公安备案号 51010802001128号