-

【安信军工】成果民用化、国际化,财报季行业景气度进一步确认

机构研报精选 / 2021-04-09 09:39 发布

1)国防科工局会同党政军有关部门,即将出台政策推动国防科技成果转化。据《财联社》3月28日消息,国家国防科技工业局副局长吴艳华在“第六届中国制造强国论坛”透露,国家国防科技工业局会同党政军有关部门,即将出台相关政策,推动国防科技成果转化,释放“军转民”的巨大活力。通过出台政策积极扶持和顾虑国防科技成果转化,军工装备制造业尤其是相关民营企业后续或将持续受益。

2)中国、伊朗25年战略合作协议签订,导弹定位系统使用中国“北斗”。据中国国际电视台(CGTN)报道,伊朗当地时间3月27日,中国和伊朗两国正式签署25年战略合作协议,此次25年战略协议主要集中在政治、经济和能源合作等方面,其朗的导弹的导引头,将使用中国的“北斗”全球定位导航系统进行制导。25年战略合作协议的签订,标志着伊朗将成为中国在中东地区的“准盟友”,未来军工装备需求或将进一步拓展,“北斗”产业链或将受益。

3)主机厂预采购(销售)快速增长,国防军工行业景气度进一步确认。A股正处于财报密集披露期,“十四五”期间预计军工行业将迎来高速发展期,在军费稳定增长和练兵需求明确的大背景下,基本面趋势持续向好。在已公布2020年年报的军工个股中,多家航空航天主机厂披露,预计2021年关联交易(预采购或销售)金额将较2020年大幅增加,部分主机厂增速高达100%以上,行业景气度进一步确认,建议关注航天、航空上游核心环节。

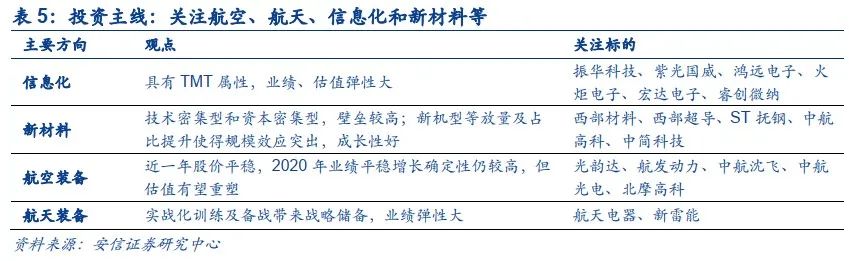

■投资主线:重点关注航空、航天、信息化和新材料等。

航空航天承载了装备放量,信息化和新材料则是军工科技成长重心。

1)航空装备:无论是周边局势或是海空军建设都对军机提出了新的要求,当前我国军机从数量和结构都存在较大的差距,预计随着国防预算向武器装备尤其海空军倾斜有望推动军机换装列装加速。我们认为航空装备在十四五期间将呈现高景气,带动产业链的业绩提升,此外军品定价机制改革以及股权激励方案的增加也将推动行业利润水平的提升。建议关注:【光韵达】、【航发动力】、【中航沈飞】、【中航光电】、【北摩高科】。

2)导弹武器装备:导弹行业主要驱动因素主要来自:一是迭代期、二是战略储备需求增加、三是实战化训练带动。导弹领域十四五期间可能是最具有弹性的细分领域,将带来相关上市公司较快的业绩增厚,关注导弹板块的整体性机会,优先选择业绩弹性大、导弹业务占比高的标的。建议关注:【航天电器】、【新雷能】。

3)信息化板块:因国产化进程、军队现代化建设、新型号更新速度加快等因素,自2018年以来持续超越行业增长,关注军工半导体、上游电子元器件、雷达及电子对抗、通信导航遥感等方向,部分公司业绩已率先进入高速成长阶段,预计21年仍将继续保持。建议关注:【振华科技】、【紫光国威】、【鸿远电子】、【火炬电子】、【宏达电子】、【睿创微纳】。

4)新材料板块:建议重点关注高温合金、钛合金及碳纤维复合材料方向,军用新材料技术已基本实现自主可控并代表国内领先水平,且型号认证的双/多流水体制等使得供应商有限,供给端竞争格局较好,需求端由于主战机型及配套发动机放量且新材料应用占比不断提升以及主机厂外协比例提升、国产替代等因素,预计行业未来增长确定性较高,且需求上量后规模效应将不断显现,带动单位成本不断下降,因此行业毛利率或仍有提升空间并逐步兑现至利润,并具有向民用市场急需开拓的可能性,长期成长性较好。建议关注:【西部材料】、【西部超导】、【ST抚钢】、【中航高科】、【中简科技】。

■风险提示:武器装备换装列装不及预期;导弹新型号研制不及预期。

报告正文

1. 国防军工板块一周行情回顾

1.1.一周板块表现

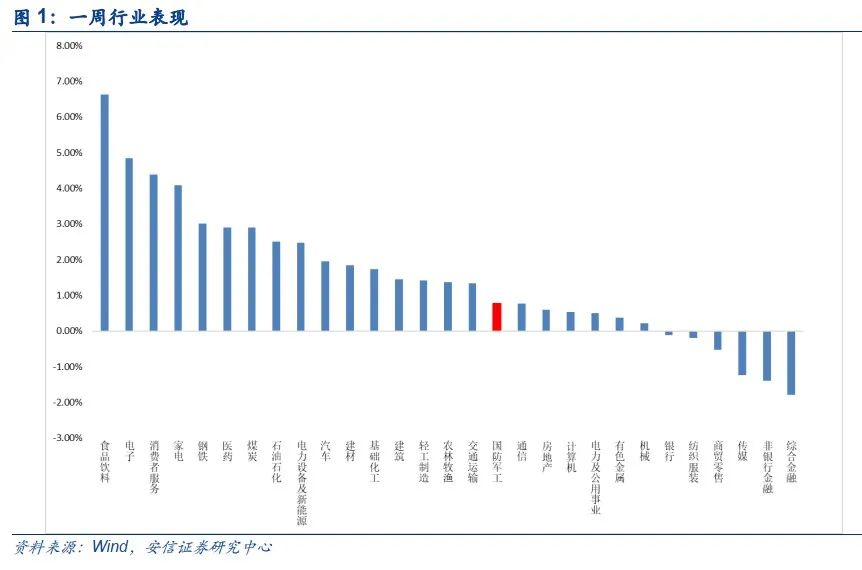

近5个交易日中信军工指数上涨0.99%,上证综指上涨1.93%,沪深300上涨2.45%。

从行业来看,本周国防军工指数上涨0.77%,在29个中信一级行业中排第17位。

1.2.一周个股表现

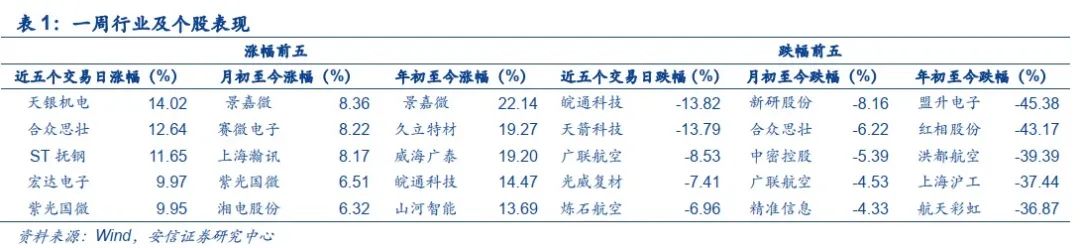

近5个交易日板块涨幅前五的标的个股是:天银机电(14.02%)、合众思壮(12.64%)、ST抚钢(11.65%)、宏达电子(9.97%)、紫光国微(9.95%);跌幅前五的标的个股是:皖通科技(-13.82%)、天箭科技(-13.79%)、广联航空(-8.53%)、光威复材(-7.41%)、炼石航空(-6.96%)。

月初至今板块涨幅前五的标的个股是:景嘉微(8.36%)、赛微电子(8.22%)、上海瀚讯(8.17%)、紫光国微(6.51%)、湘电股份(6.32%);跌幅前五的标的个股是:新研股份(-8.16%)、合众思壮(-6.22%)、中密控股(-5.39%)、广联航空(-4.53%)、精准信息(-4.33%)。

年初至今板块涨幅前五的标的个股是:景嘉微(22.14%)、久立特材(19.27%)、威海广泰(19.20%)、皖通科技(14.47%)、山河智能(13.69%);跌幅前五的标的个股是:盟升电子(-45.38%)、红相股份(-43.17%)、洪都航空(-39.39%)、上海沪工(-37.44%)、航天彩虹(-36.87%)。

2. 本周观点

国防科工局会同党政军有关部门,即将出台政策推动国防科技成果转化。据《财联社》3月28日消息,国家国防科技工业局副局长吴艳华在“第六届中国制造强国论坛”透露,国家国防科技工业局会同党政军有关部门,即将出台相关政策,推动国防科技成果转化,释放“军转民”的巨大活力。即将出台的政策主要是六个方面内容:一是把国防成果的所有权、使用权、处置权、收益权进行分离,所有权归国家。二是成果转化处置后扣除国家投入以及企业自筹的研发投入和交易的中介费用后,形成的净收入全部归本法人单位所有,而且奖励给相关的科技人员团队比例不低于50%,由本法人单位实践具体化。三是科技成果转化不占国有单位、国有企业的工资总额。四是落实延迟纳税,如果是相关专家、人员以科技成果占股,暂时可以计税不交税,什么时候有收益了、分红了再进行纳税。五是建立免责机制,只要按照评估、公开挂牌等合规方式进行交易,在本法人单位进行公示,“不能秋后算账”。六是要求保密部门要近期推动国防科技成果的解密降密,把珍贵的成果能够拿到市场。通过出台政策积极扶持和顾虑国防科技成果转化,军工装备制造业尤其是相关民营企业后续或将持续受益。

中国、伊朗25年战略合作协议签订,导弹定位系统使用中国“北斗”。据中国国际电视台(CGTN)报道,伊朗当地时间3月27日,中国和伊朗两国正式签署25年战略合作协议,此次25年战略协议主要集中在政治、经济和能源合作等方面,此次25年战略协议主要集中在政治、经济和能源合作等方面。其中最重要的内容有三条:一、中国将增加对伊朗能源设施和涉及民生的基础设施建设的投资,提升伊朗整体国力;二、之间的石油结算和贸易往来将使用中国人民币和中国新推出的数字人民币结算,避开美元结算;三、伊朗的导弹的导引头,将使用中国的“北斗”全球定位导航系统进行制导。这三条中的每一条,都会对目前的中东乃至世界局势产生极大的影响。25年战略合作协议的签订,标志着伊朗将成为中国在中东地区的“准盟友”,未来军工装备需求或将进一步拓展,“北斗”产业链或将受益。

主机厂预采购(销售)快速增长,国防军工行业景气度进一步确认。A股正处于财报密集披露期,“十四五”期间预计军工行业将迎来高速发展期,在军费稳定增长和练兵需求明确的大背景下,基本面趋势持续向好。在已公布2020年年报的军工个股中,中航西飞、洪都航空、中直股份等多家航空航天主机厂披露,预计2021年关联交易(预采购或销售)金额将较2020年大幅增加,部分主机厂增速高达100%以上,行业景气度进一步确认,建议关注航天、航空上游核心环节。

3. 重点公司估值

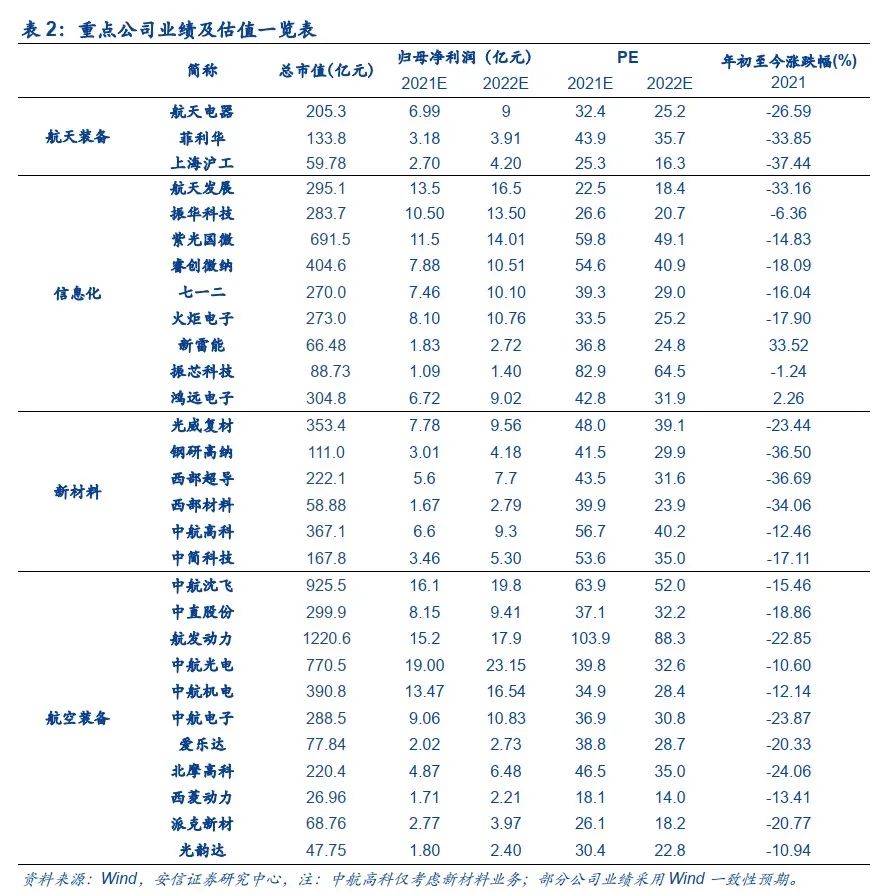

部分标的估值已回归至合理范围,且估值与业绩增速仍相匹配。军工板块目前动态PE在58.58倍,但板块内存在一定业绩分化,部分公司市盈率经过前期回调已在30倍左右,当前不少标的估值与业绩增长仍然匹配,且我们预计后续不排除有上升空间。其中,主机厂标的受益“十四五”航空航天装备景气度上行,长期空间有望打开,或享有高端装备制造估值;国企零部件业绩增速预计将维持在20%以上;新材料标的中以钛合金及碳纤维复材标的为主,业绩成长突出,典型公司未来3年或维持30%附近增长,有望享有较高估值容忍度;信息化标的具备一定TMT属性,整体估值水平较高,但细分方向较多,且各有分化,如元器件及红外芯片等方向业绩增长确定性强,且部分公司预计2021年增速有望达到40-50%,仍有望享有估值溢价;民参军多采用分部估值,或具备一定弹性空间。

4. 重点公司主要军工ETF份额和板块融资余额估值

以军工ETF及融资融券资金为例的被动资金及杠杆资金配置军工较2020年底已出现下滑,预计后续不排除有增加可能。

5. 投资主线:关注航空、航天、信息化和新材料等

航空航天承载了装备放量,信息化和新材料则是军工科技成长重心。

1)航空装备:无论是周边局势或是海空军建设都对军机提出了新的要求,当前我国军机从数量和结构都存在较大的差距,预计随着国防预算向武器装备尤其海空军倾斜有望推动军机换装列装加速。我们认为航空装备在十四五期间将呈现高景气,带动产业链的业绩提升,此外军品定价机制改革以及股权激励方案的增加也将推动行业利润水平的提升。建议关注:【光韵达】、【航发动力】、【中航沈飞】、【中航光电】、【北摩高科】。

2)导弹武器装备:导弹行业主要驱动因素主要来自:一是迭代期、二是战略储备需求增加、三是实战化训练带动。导弹领域十四五期间可能是最具有弹性的细分领域,将带来相关上市公司较快的业绩增厚,关注导弹板块的整体性机会,优先选择业绩弹性大、导弹业务占比高的标的。建议关注:【航天电器】、【新雷能】。

3)信息化板块:因国产化进程、军队现代化建设、新型号更新速度加快等因素,自2018年以来持续超越行业增长,关注军工半导体、上游电子元器件、雷达及电子对抗、通信导航遥感等方向,部分公司业绩已率先进入高速成长阶段,预计21年仍将继续保持。建议关注:【振华科技】、【紫光国威】、【鸿远电子】、【火炬电子】、【宏达电子】、【睿创微纳】。

4)新材料板块:建议重点关注高温合金、钛合金及碳纤维复合材料方向,军用新材料技术已基本实现自主可控并代表国内领先水平,且型号认证的双/多流水体制等使得供应商有限,供给端竞争格局较好,需求端由于主战机型及配套发动机放量且新材料应用占比不断提升以及主机厂外协比例提升、国产替代等因素,预计行业未来增长确定性较高,且需求上量后规模效应将不断显现,带动单位成本不断下降,因此行业毛利率或仍有提升空间并逐步兑现至利润,并具有向民用市场急需开拓的可能性,长期成长性较好。建议关注:【西部材料】、【西部超导】、【ST抚钢】、【中航高科】、【中简科技】。

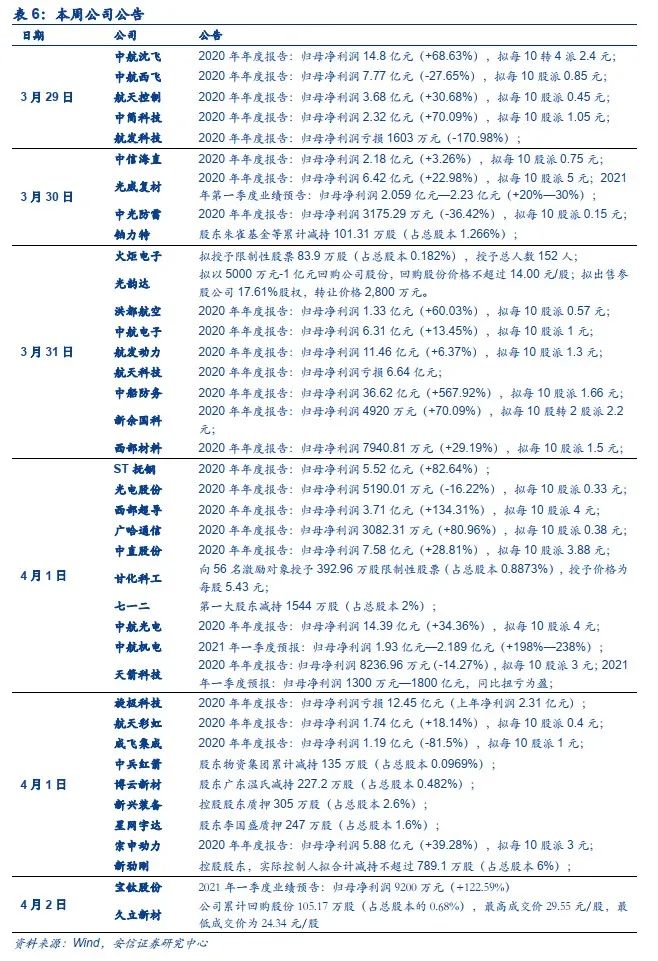

6.本周重要公告及行业新闻

6.1本周重要公告

公安备案号 51010802001128号

公安备案号 51010802001128号