-

江西铜业:全球最大产铜国智利关闭边境,能否刺激公司股价大涨?

老范说评 / 2021-04-08 18:18 发布

概述

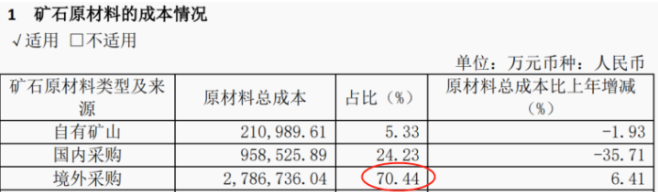

中国是世界上第一大铜消费国,即使像江西铜业这样的大铜厂,每年都有70%的铜矿,是从国外采购的。

世界主要的铜出口国为智利、澳大利亚、加拿大等国家。

如今中国和五眼联盟的关系日趋紧张,而全球最大产铜国智利又关闭边境,接下来国内的铜价该何去何从,江西铜业是否能借助这次机会,再创往日辉煌呢?

讲在前面

财报翻译官在大学,学的是“证券投资”专业,毕业后为了能看懂上市公司的财报,又自学了“注册会计师-会计科目”,并在股票交易行业做了十五年。

财报是上市公司的语言,让我来做你的翻译,告诉你他都说了些什么?

财报翻译官不推荐任何股票,只是用通俗易懂的语言,把专业性极强的公司财报翻译出来。

通过翻译官的文章,大家能清楚的知道公司是做什么的,核心竞争力在哪里,以及财务状况是盈利还会亏损。

如果,你正打算买入这只股票,希望翻译官的文章能对你所有帮助。

也希望大家通过翻译官的文章,能学会如何读懂上市公司的财报。

风口赛道

事件:近日最大产铜国智利宣布关闭边境,引发国际铜价大涨。

中国是世界上最大的铜消费国,即使像国内最大的铜企-江西同业,每年都有70%的铜矿是从国外采购的。在过去,中国的铜矿有很大一部分,都来自澳大利亚。但由于近期和澳大利亚的关系持续恶化,中国对澳洲的红酒都施行了反倾销,对澳大利亚铜矿石的采购,更可想而知的了。

智利是全球最大的铜生产国,由于新冠疫情的失控,近期关闭了边境。一边是有铜矿,我们不愿意去买。一边上是有铜矿,却不卖我们。巨大的需求碰上了严重的供给不足,国内的铜价大涨已经是大概率事件了。

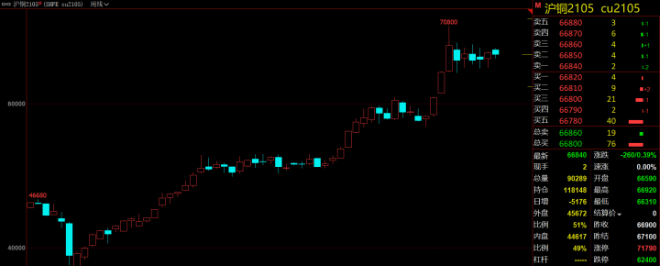

我先看看国内铜期货的价格走势,就能了解目前铜的供求关系了。

2020 年,新冠肺炎疫情在全球范围内蔓延,对全球经济和资本市场造成了巨大而深远的影响。一季度,面对突如其来的新冠疫情,铜价一度下跌至 35170 元/吨历史低位。

二季度,随着国内疫情得到有效控制,政府大力扶持企业复工复产,中国二季度经济率先转正,国内企业订单需求强劲,海外铜矿山则受疫情因素影响,精铜去库明显,铜价在二季度维持单边上涨。

三季度下游需求转弱,铜累库之下,铜价在三季度整体维持横盘震荡。

四季度,宏观利好因素叠加。在各国央行刺激政策下,全球制造业延续回升;美国大选落地,国际政局不确定性下降;全球疫苗研发得到进展,点燃了市场做多铜的热情。因此,铜价加速上涨至 2013 年以来新高。

2020 年 12 月 31 日,LME 三个月期铜收盘价为 7753.5美元/吨,同比上涨 25.68%;2020 年 LME 三个月期铜均价为 6199.1 美元/吨,同比上涨 2.95%。

从2020年3月份开始,国内的铜价就开始大涨,不到一年的时间铜价就翻倍了。而去年铜价的大涨,主要是因为各国为应对新冠疫情,而释放了大量的流动性。国际市场上的钱多了,大宗商品的价格注定要上涨。这就类似通货膨胀的道理。而未来铜价的上涨,将是因为产铜国限制铜矿石出口的原因。

下面翻译官给大家调研的这只股票,是在铜板块中成交金额排行第一的江西铜业,让我们看看这家公司的基本面,是否会受到机构的青睐。

公司业务及核心竞争力

江西铜业的主营业务有三个:1、铜和黄金的采选、冶炼与加工;2、稀散金属的提取与加工;3、硫化工以及金融、贸易等领域;

其中铜和黄金的采选、冶炼与加工业务的营业收入,占公司总收入的81%,所以剩下的两个业务我们可以战略性放弃。

而江西铜业的主要产品就是阴极铜、铜杆线、黄金,下面的图片说明了公司产品的主要用途。

说得直白点,江西铜业就是一家铜加工厂。公司从国外采购或从自己的铜矿山里采掘铜矿石,再把铜矿石加工成阴极铜和铜杆,然后把产品卖出去,就这么简单。

了解完江西铜业的主营业务和产品,我们再看看公司资产负债表里,都有哪些好的资产。

1、江西铜业拥有一家上市公司:山东恒邦冶炼股份有限公司(股票代码:002237)是一家在深圳证券交易所挂牌上市的公司,公司持有恒邦股份总股本的 44.48%,为恒邦股份控股股东。恒邦股份主要从事黄金的探、采、选、冶炼及化工生产,是国家重点黄金冶炼企业。旗下控股子公司都上市了,西铜业的实力可见一斑。

2、江西铜业拥有四家在产冶炼厂:贵溪冶炼厂、江西铜业(清远)有限公司、江铜宏源铜业有限公司及浙江江铜富冶和鼎铜业有限公司。其中贵溪冶炼厂为国内规模最大、技术领先的粗炼及精炼铜冶炼厂。

3、江西铜业拥有五座 100%所有权的在产矿山:德兴铜矿(包括铜厂矿区、富家坞矿区、朱砂红矿区)、永平铜矿、城门山铜矿(含金鸡窝银铜矿)、武山铜矿和银山矿业公司。

4、江西铜业拥有八家现代化铜材加工厂:江西铜业铜材有限公司、广州江铜铜材有限公司、江铜-耶兹铜箔有限公司、江铜-台意特种电工材料有限公司、江铜龙昌精密铜管有限公司、江西铜业集团铜材有限公司、江铜华北(天津)铜业有限公司和江铜华东(浙江铜材)有限公司。

这四个资产就是江西铜业的核心资产,也是最值钱、最具竞争力的资产。我们一定要做到心里有数。

下面我们再看看江西铜业的核心竞争力都是什么?

财报翻译官把江西铜业的竞争优势,分为四个部分。

1、矿山资源优势

江西铜业做为中国最大的铜生产基地,最大的伴生金、银生产基地,公司拥有目前国内规模最大的德兴铜矿及多座在产铜矿。截止 2020 年12月31日,公司100%所有权的保有资源量约为铜金属 874.4万吨,金270.3吨,银8326吨,钼20.1万吨。

这里有一个很重要的逻辑假设,江西铜业使用的铜矿石,有70%都是从国外进口的。进口是因为自己采掘和进口相比,后者的经济利益更大,而不是自己没有铜矿山。如果今年铜价能继续维持涨势,从自己的矿山里采掘的铜矿石,成本可能会比进口的要低。这会大幅提高利润。

2、技术优势

江西铜业拥有行业领先的铜冶炼及矿山开发技术。

贵溪冶炼厂是国内首家引进全套闪速冶炼技术生产线的单位,整体生产技术和主要技术经济指标已达到国际先进水平。

德兴铜矿是国内最大、工艺技术水平领先的现代化铜矿山,首家引进国际采矿设计规划优化软件和全球卫星定位卡车调度系统;

恒邦股份冶炼技术实力雄厚,作为首家采用氧气底吹熔炼—还原炉粉煤底吹直接还原技术处理高铅复杂金精矿的专业工厂,在“中国黄金十大冶炼企业”中排名第一。

三个第一证明了公司在行业的竞争力,更是公司实力的象征。

3、成本优势

公司拥有的德兴铜矿是国内最大的露天开采铜矿山,单位现金成本低于行业平均水平;同时矿山资源优势进一步保证了铜精矿的自给率,有利于公司平滑原材料成本波动的风险。其次,公司拥有的贵溪冶炼厂为全球最大的单体冶炼厂,技术领先且具有规模效应,让公司更具成本优势。

4、品牌优势

公司“贵冶牌”阴极铜早在 1996 年于 LME 一次性注册成功,是中国第一个世界性铜品牌。公司亦是中国铜行业第一家阴极铜、黄金、白银三大产品在 LME和LBMA注册的企业。以公司贵冶中心化验室为基础组建的铜测试工厂为 LME 在国内唯一认定的阴极铜测试工厂,已完成多家国内企业在LME注册的阴极铜测试。公司和世界一流的矿企建立了长期良好的合作伙伴关系。

lme是伦敦金属交易所,LBMA是伦敦金银市场协会。虽然中国有自己的黄金和铜期货交易所,但中国没有黄金和铜的定价权。这些定价权几乎都掌握在美国和英国期货交易所手里。

所以,能被伦敦金属交易所和伦敦金银市场协会认证的产品,已经被世界认可了。这就是所谓的品牌优势。

以上四个核心竞争力,是国内其他竞争对手不具备的。但铜这个行业的毛利真是太低了,翻译官将会在财务分析中讲解公司的利润率等问题。

财务分析

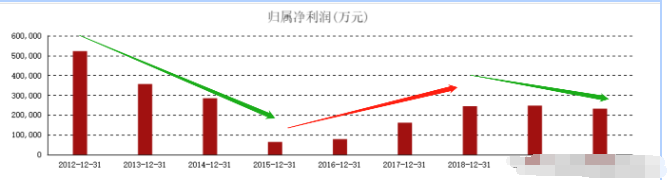

2020年江西铜业的合并营业收入为人民币 318,563,174,838 元(2019年:人民币 240,360,335,134 元),比上年增加人民币 78,202,839,704 元(或 32.54%);实现归属于母公司股东的净利润人民币 2,320,394,755 元(2019:人民币 2,466,407,085 元),比上年减少人民币 146,012,330 元(或-5.92%)。基本每股收益为人民币 0.67 元(二零一九年:人民币 0.71 元)。营业收入增加32.54%,归母的净利润降低了-5.92%,这点让翻译官无法接受。

铜这个行业属于周期性行业,江西铜业也摆脱不了行业的束缚。从2012年至2015年公司处在下降周期内,2015年至2018年公司处在上升周期内,从2018年开始公司的净利润又是递减的。

从目前的净利润对比图上看,如果后市该公司的股价大涨。预期估值的逻辑就是,赌今年由于铜价大涨,公司的净利润会大增。

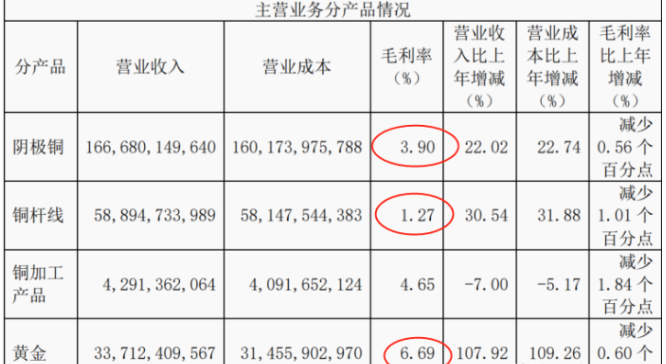

下面我们再看看江西铜业产品的毛利率情况:

阴极铜的毛利率只有3.9%,铜杆线的毛利率为1.27,真是低得离谱。江西同业如果没有几个全国第一的竞争优势在手,估计都死几回了。

以上就是财报翻译官对江西铜业2020年的调研,好的、坏的、强项、弱点,翻译过都做了点评,希望你能中正地对待这只股票。

公安备案号 51010802001128号

公安备案号 51010802001128号