-

软体家居行业专题研究报告:头部品牌商迎来加速发展期

老范说评 / 2021-04-08 17:52 发布

行业观点:

行业现状:产业链利润分配合理,行业扩容驱动力开始切换。中国软体家居 行业规模近年来逐渐提升,2020 年整体规模已超 1890 亿,CAGR5 达 6.6%,而目前行业整体仍然较为分散,沙发、床垫行业 CR3 分别约为 17.3%/16.1%。我们通过产业链利润拆分发现,品牌商依然占据产业链优势 地位,盈利能力最强,并且经销商盈利能力也相对较优,整体利润分配较为 合理,确保行业长期可持续发展。此外,我们认为这一行业进一步扩容的驱 动力正在切换,从原本的新房装修需求带动逐渐转变成依靠二手房更新及渗 透率提升带动量增叠加消费升级带动价增共同驱动,根据测算,我们认为 2025 年行业规模有望突破 2700 亿,CAGR5 为 9.7%。

品牌商盈利稳定性逐步提升,市场格局加速优化:(1)虽然由于软体家居企 业生产成本中原材料占比较大且部分原材料价格波动较大,原材料对品牌商 的盈利能力确有影响,但我们通过测算发现,品牌商仅需小幅提价就可较好 平抑原材料大幅上涨带来的冲击,而且随着品牌商品牌力的逐步提升以及自 主品牌销售占比的提升,其成本转嫁能力将进一步增强,整体盈利稳定性将 逐步提升。(2)虽然目前沙发、床垫品类的品牌集中度整体仍然较低,CR3 分别达 17%/16%,但沙发的某些细分领域(功能沙发、中高端市场)CR3 均 已超 50%,床垫集中度也正加速提升,我们认为整体格局正在加速优化。

软体家居行业中的优质赛道:床垫——大行业孕育大公司:一方面我们通过 拆分床垫行业的量(渗透率、消费频次)、价(消费升级)驱动因素,发现 床垫行业空间拥有极高天花板。另一方面床垫行业由于标准化程度高,规模 效应更易体现,渠道+营销+研发更是这一行业品牌商发展的关键,龙头品牌 可明显与中小品牌拉开差距,行业特性将驱动品牌商集中度提升到较高水 平。此外,我们认为这一赛道中记忆绵床垫有望进入加速渗透期。整体来 看,我们认为在床垫这一优质赛道中领先布局的品牌商需值得重点关注。

软体家居行业三大趋势展望:(1)内销:一方面随着头部企业逐渐拓宽自身 产品覆盖面的情况下,拥有品牌+产品+渠道+价格全方位优势的头部品牌在 中低端市场将对中小品成降维打击,而疫情更是这一趋势的催化剂,另 一方面在高端市场,国外高端品牌由于缺乏在中国的品牌、供应链等运营经 验,更倾向与本土头部品牌合作运营,国内市场有望迎来份额加速集中期; (2)外销:美国地产景气上行短周期已经来临,中国家具出口必然将会受 益这一轮美国地产回暖带动的家具需求的扩容,并且由于贸易战+反倾销使 得出口格局优化,份额进一步向具备海外产能布局的头部企业集中;(3)成 本:通过对主要原材料的未来供需分析,我们认为原材料价格不具备持续大 涨基础,并且头部品牌具备较好的成本转嫁能力,可较好平抑原材料上涨带 来的冲击。

1、软体家居行业概况

中国软体家居行业规模近年来逐渐提升,2020 年整体规模已超 1890 亿, CAGR5 达 6.6%,而目前行业整体仍然较为分散,沙发、床垫行业 CR3 分别约 为 17.3%/16.1%。我们通过产业链利润拆分发现,品牌商依然占据产业链优势 地位,盈利能力最强,并且经销商盈利能力也相对较优,整体利润分配较为合 理,确保行业长期可持续发展。此外,我们认为这一行业进一步扩容的驱动力 正在切换,从原本的新房装修需求带动逐渐转变成依靠二手房更新及渗透率提 升带动量增叠加消费升级带动价增共同驱动,根据测算,我们认为 2025 年行业 规模有望突破 2700 亿。

1.1、行业现状:规模逐年扩大,整体仍较为分散

规模情况:2020 年中国软体家居规模约 1893 亿元,CAGR5 为 6.6%,其中床和 床垫市场规模达 1300 亿元,CAGR5 达到 7.6%;沙发市场规模超 590 亿元, CAGR5 为 4.4%,功能沙发近年来增长较为亮眼,规模已超 80 亿元,CAGR5 达到 12.3%。

集中度情况:家电>软体家居>定制家居。2020 年空调品牌、软体家居沙发品牌、 定制家居 CR3 分别为 66.5%/17.3%/8.8%。由于家居行业核心零部件占比不高, 原材料大多外采,制作门槛相对低于家电,且消费者需求多样化,标准化难度 相对较大,这些因素叠加使得家居行业整体集中度低于家电,而在家居行业内, 软体家居集中度高于定制家居,主要由于手工打制(门槛不高)对定制家居品 牌商冲击较大以及行业服务属性更强,制造端规模效应影响有限。

1.2、产业链利润分配合理,品牌商更具优势

在软体家居产业链中,以沙发行业为例,整体利润分配较为合理:品牌商>经 销商>原材料制造商,品牌商整体利润率相对更大。其中品牌商与经销商相比 利润率更高,主要得益于其逐渐形成的规模效应,而经销商由于租金、装修摊 销以及人工费用相对较高,整体盈利水平相对低于品牌商。

1.3、行业扩容驱动力开始切换

随着新房销售市场增长放缓,一二线城市逐步进入存量房时代,二手房翻新市 场逐渐增长,软体家居行业扩容的驱动力开始稳步切换,量增角度来看,逐渐 开始依托二手房带来的软体家居更新需求的释放以及渗透率的进一步提升,价 增角度来看,消费升级带动较为明显。整体来看,根据测算未来 5 年软体家居 行业 CAGR5 为 9.7%,2025 年国内整体规模将有望突破 2700 亿元。其中沙发 行业 2025 年规模有望突破 780 亿元,CAGR5 为 7.2%。床垫行业 2025 年规模 有望突破 1100 亿,CAGR5 为 8.2%。

2、品牌商发展现状:盈利稳定性逐步提升,市场格局加速优化

我们认为头部品牌商目前正逐渐步入黄金发展期:一方面虽然由于软体家居企 业生产成本中原材料占比较大且部分原材料价格波动相对较大,原材料对品牌 商的盈利能力确有影响,但我们通过测算发现,品牌商仅需小幅提价就可较好 平抑原材料大幅上涨带来的冲击,而且随着品牌商品牌力的逐步提升以及自主 品牌销售占比的提升,其成本转嫁能力将进一步增强,整体盈利稳定性将逐步 提升。另一方面,市场格局加速优化,虽然目前沙发、床垫品类的品牌集中度 整体仍然较低,CR3 分别达 17%/16%,但沙发的细分赛道(功能沙发、中高端 市场)已拥有较高集中度,床垫集中度也正加速提升,我们认为整体集中度将 逐渐随着头部品牌商向中低端市场降维打击叠加疫情催化下迎来加速提升。

2.1、原材料波动对于头部品牌商盈利稳定性扰动逐渐弱化

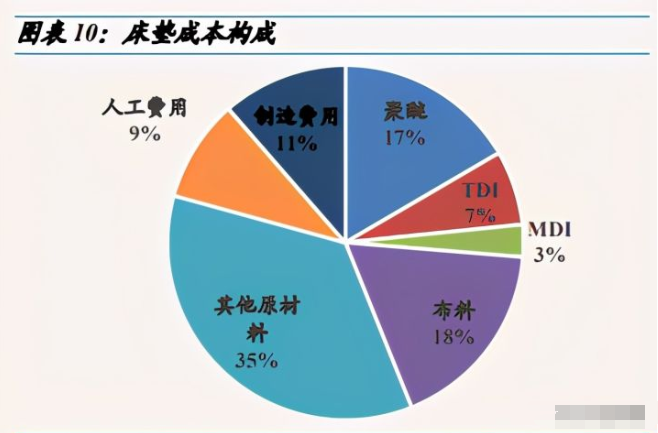

床垫和沙发生产成本中原材料占比均较高。梦百合床垫直接材料占成本 79.3%, 直接材料中占比较大的有 MDI、TDI 和聚醚,各占总成本 6.8%、2.9%和 16.6%。 顾家沙发直接材料占成本 72.8%,皮革、海绵和木材各占成本 32.4%、7.1%和 9.1%。

近年来,MDI、TDI 波动相对较大,而聚醚历史价格走势相对平稳,近期由于 阶段性停工停产原因带来价格大幅上涨,整体来看,由于软体企业生产成本中 原材料占比较大,其波动确有对企业盈利能力产生较为明显的影响,但相对而 言,拥有强大 C 端品牌的企业成本转嫁能力较强,可适时提价对冲原材料波动 影响,并且根据测算,只需小幅提价就可平抑原材料大幅上涨带来的冲击,随 着品牌商国内自主品牌销售占比提升后,原材料价格对于品牌商盈利稳定性的 扰动将逐渐弱化。

2.2、沙发行业品牌商格局:整体较为分散,细分赛道格局较优

沙发行业整体较为分散,敏华与顾家势均力敌:目前国内沙发行业 CR3 约 17%, 其中顾家、敏华市场份额较为接近,而美国 CR3 已达 70%,国内沙发行业集中 度仍有较大提升空间,疫情也进一步加速中国软体行业的集中。

品类维度看:功能沙发由于标准化程度相对较高且核心零部件占比较大,生产 门槛相对较高并且规模效应更易体现,目前国内功能沙发行业集中度较高, CR3 达 86%,其中敏华份额达 50%。

价格维度:中低端分散,中高端相对集中,近年来沙发行 业集中度逐渐提升,虽然中低端市场仍然较为分散,但中高端市场已经相对集 中,截止 2020 年 5000 元以上产品 CR3 已达 28.5%,尤其 10000 元以上产品 CR3 已接近 50%。由于全国性品牌较少,中高端基本形成顾家、芝华仕双寡头 格局,发展格局较优。

细分赛道格局较优原因分析:

1、功能沙发集中度较高原因:功能沙发核心零部件占比较大,铁架、电机作为 功能沙发核心部件,其成本占总成本 20%以上。相对于普通沙发而言,功能沙 发标准化程度相对较高,龙头企业更易形成规模化,并且拥有依托品牌力推爆 款的能力,将更多流程标准化,从而相对于中小品牌获得成本优势。

2、中高端沙发行业集中度较高原因:沙发销售需要大面积展示,沙发品牌门店 坪效相对较低,需要经销商更强的运营能力,尤其中高端市场。顾家、敏华经销商毛利率基本都处于 40-45%,净利率 10%左右。中高端市场的 优质经销商资源已被头部品牌占据,并且头部品牌也会赋能经销商,强者恒强, 行业新进入者(品牌)较少。

2.3、床垫行业品牌商格局:头部品牌快速增长,但市场仍较为分散

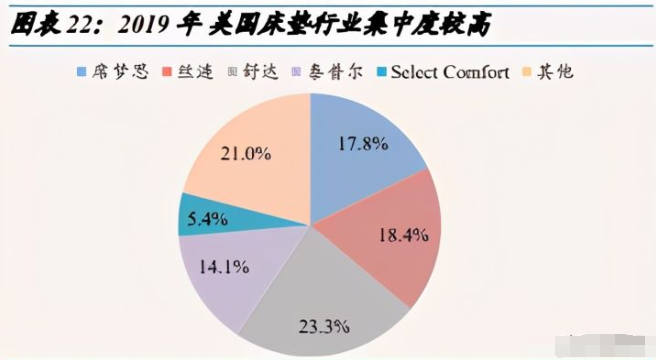

头部品牌快速增长,集中度提升空间大:目前中国床垫市场以慕思、喜临门为 首,CR3 仅约 16%,而美国已达 63%,头部品牌空间仍然较大,近年来头部品 牌床垫业务均取得迅猛发展。

在中国床垫领域,喜临门规模明显领先,2019 年营收已达 37.7 亿元,同比增长 20.8%,CAGR3 为 33.5%;2019 年顾家床垫业务收入达 19.5 亿元,同比增长72.5%,CAGR3 达到 44.3%;2019 年梦百合床垫业务营收达 20.9 亿元,同比增 长 36.8%,CAGR3 为 37.6%。

3、软体家居行业中的优质赛道:床垫——大行业孕育大公司

我们通过拆分床垫行业的量(渗透率、消费频次)、价(消费升级)驱动因素, 可以看出床垫行业是拥有极高天花板的行业,并且床垫行业由于标准化程度高, 规模效应更易体现,渠道+营销+研发更是这一行业品牌商发展的关键,龙头品 牌将逐渐明显与中小品牌拉开差距,行业特性驱动品牌商集中度将能提升到较 高水平。此外,我们认为这一赛道中记忆绵床垫将依托内外四方面合力进入加 速渗透期。

3.1、优质赛道:大行业孕育大公司

3.1.1 行业层面:拥有极高天花板

(1)量:渗透率天花板极高:我国床垫渗透率仅为 60%,相比于美国 85%的 使用率仍存在很大的差距,我国床垫行业将延续欧美国家发展路径。一方面由 于消费升级,消费者对于床垫需求自然提升,另一方面随着现代床架产品推陈 出新,消费者接受度逐渐提高,作为现代床的互补品床垫也因此将迎来加速渗 透(我们定义必须配套床垫进行使用的床为现代床,其余的都为传统床)。2020 年现代床销售额为达到 103.5 亿元,同比增长 52%, 显著高于传统床架 37%的增速。

消费频次相对较高:床垫是在家居行业更新周期最短、更换较为便捷的细分品 类。床垫的寿命一般在 5-10 年,产品寿命在家居品类中 相对较短,不同家居品类的更换频率为:床垫>沙发>衣柜>橱柜。对比发达国家,目前国内多数消费者视床垫为耐用品,3-5 年更换床垫的比例仅占 19%, 然而美国家庭床垫更换频率仅为 2-3 年,我国床垫消费频次有望进一步提升。

(2)价:客单价可稳步提升,近年来, 1000 元以下 的产品销量占比显著下降,2020 年 1000 元以上产品销量占比较同期上升 3.5% 至 31.3%,销售额同比增长 37.5%至 60.2 亿元。此外,3000 元以上中高端产品 显示出销量、销售额占比同时提升的强劲态势。伴随着更多高附加值产品的涌 现顺应消费升级趋势,客单价将稳步提升。

3.1.2 公司层面:行业特性确保头部品牌拥有较高份额

(1)床垫标准化程度较高,SKU 相对较少,规模效应容易显现: 近年来虽然原 料成本确有下降,但梦百合床垫单位成本的下降与 2016 年以来单位制造费用和 人工成本的稳定也有较大关联,一定程度上依托规模效应对冲了人员工资的硬性上涨(2019 年单位制造费用与人工成本小幅上升主要是由于 19 年公司海外 工厂转固,产能利用率仍在爬坡期)。从人均创收方面来看,公司在扩充生产人 员从 1737 人至 3500 人左右的情况下,生产端人均创收整体保持增长态势。

(2)渠道+营销是拉开差距之关键,龙头企业必然领先:2016 年至 2018 年美国床垫电商渠道份额从 14%上升至 21%,2020 年 受到新冠疫情影响,预计电商渠道份额会进一步上升,但是短期内线下渠道仍 然是主要的销售来源,所以对于拥有持续的现金流的头部品牌来说渠道扩张能 力强。全渠道布局品牌市场有望提升企业市场份额,构筑企业竞争优势。

自 2014 年以来,床垫门店进入了快速扩张期,所有品牌都开始发力布局线下渠 道,门店数量都开始扩张。2020 年喜临门新增门店 718 家至 2168 家,梦百合 2021 年规划新开 800 家门店,总门店数有望达 1500 家。从线上份额看:喜临 门网上床垫的额市场份额从 6.6%提升至 15.7%,起步较晚的梦百合也从 0.5%提 升至 1.6%,势头迅猛。

(3)研发创新是床垫企业发展之基础:技术创新是床垫企业发展的根基。美 国床垫史上每一次新材料新技术的出现都对企业和行业产生了深远影响:席梦 思凭借开拓性的弹簧床垫引领了美国“车床时代”的生活潮流;丝涟通过功能 性的“美姿”床垫确立了在功能性床垫方面的领先地位;舒达的全球三大核心 专利在帮公司巩固行业地位方面同样功不可没;泰普尔将美国宇航局的压力吸 收材质用于家居产品,推出了温感床垫、云雾床垫和舒适床垫三大系列。

近年来,国外品牌 Casper 快速发展,2020 年成功上市,除了其创新的渠道建设 与营销体系,其研发创新也是其成功关键,近年来逐步提高研发费用,研发创 新一方面使得 Casper 床垫将顶层的优质乳胶泡沫和中间层的优质记忆泡沫融合 在一起,确保身体在睡眠过程中不同角度的支撑和舒适度,产品体验感领先同 行,另一方面设计使得 Casper 床垫可用迷你冰箱尺寸的箱子包装运输,显著降 低运输成本。

3.2、国内记忆绵床垫有望迎来加速渗透期

目前国内记忆绵床垫行业仍处起步阶段,相较发达国家的渗透率仍有较大提升 空间,并且我们认为三维度循环发力助推国内记忆绵床垫进入加速渗透期:(1)乳胶床垫的兴起,消费者对软垫的接受度提升,为记忆绵床垫消费者教育 奠定基础;(2)梦百合作为行业龙头借助酒店渠道广泛推广零压房,进行体验 式消费者教育,近年来消费者教育效果逐步凸显;(3)2019 年以来以梦百合为 主的企业持续优化产品结构叠加成本端压力缓解,记忆绵床垫产品主流价格段 顺势下移,显著缩小了与行业整体主流价格段的差距,拓宽受众群体,记忆绵 床垫加速渗透迈出关键一步。

3.2.1、乳胶床垫兴起为记忆绵床垫消费者教育奠定基础:经过多年来乳胶床垫 的消费者教育以及泰国旅游热的契机,在消费升级的大背景下,乳胶床垫快速 兴起,2017 年,乳胶床垫需求总量已达 500 万张,国内市场规模增长至 65.5 亿 元。并且从线上数据看,2017 年后乳胶床垫渗透加速,2020 年乳胶床垫阿里平 台销量占平台床垫总销量的比例已超 42%。乳胶床垫的快速发展,一定程度上 表明消费者对软床垫的接受度逐渐提升。通过对比,我们认为记忆绵床垫在多 项性能上均较乳胶床垫有一定优势。

3.2.2、宣传+销售前置获取流量,消费者教育成果逐步显现:截止 2019 年,梦 百合的零压房合作酒店 2800 多家,全国零压房数量超过 30 万间。零压房的入 住客人均可亲身体验公司产品,进行体验式消费者教育的同时,有望将部分入 住者转化为梦百合产品的购买者,销售渠道进一步前置。随着零压房覆盖面逐 渐铺开后,消费者对零压房关注度显著提升,带动梦百合产品关注度明显提升, 消费者教育成果逐步显现。

3.2.3、定价亲民,受众更广,记忆绵迎来加速渗透:2019 年以来以梦百合为主 的企业持续优化产品结构叠加主要原料成本下降,记忆绵床垫产品主流价格段 有所下降,以阿里平台为例,记忆绵床垫主流价格段从 5000-6000 元下降至 3000-4000 元,逐步靠近乳胶床垫的 2000-3000 元主流价格段,其中梦百合平均 单价也从 2019 年下半年开始逐步下调。产品覆盖面更广,定价逐渐亲民令记忆 绵床垫加速渗透迈出关键一步。

4、软体家居行业三大趋势展望

我们对于软体行业有三大展望:(1)内销:随着头部企业逐渐加大向中低端布 局,拓宽自身产品覆盖面的情况下,拥有品牌+产品+渠道+价格全方位优势的 头部品牌将对中小品成降维打击,而疫情更是这一趋势的催化剂,国内市 场有望迎来份额加速集中期;(2)外销:美国地产景气上行短周期已经来临, 中国家具出口必然将会受益这一轮美国地产回暖带动的家具需求的扩容,并且 由于贸易战+反倾销使得出口格局优化,份额进一步向具备海外产能布局的头 部企业集中;(3)成本:通过对主要原材料的未来供需分析,我们认为原材料 价格不具备持续大涨基础,并且头部品牌具备较好的成本转嫁能力,可较好平 抑原材料上涨带来的冲击。

4.1、降维打击+疫情催化助推国内份额加速集中

拓宽产品价格覆盖面,降维打击中小品牌:软体头部品牌依托规模优势以及制 造优势,逐渐推出高性价比产品,产品覆盖面拓宽的情况下,可满足更多层次 消费者需求,对于定位中低端市场的中小品牌而言,产品+品牌+价格+渠道均 无法企及头部品牌。而且在高端市场,国外高端品牌由于缺失在中国的渠道、 供应链等运营经验,更倾向与本土头部品牌合作运营,如 Lazboy、Natuzzi 现 均与顾家合作,近年来经营逐渐已走上正轨。整体来看,原本更多定位于中端 市场的国内本土头部品牌在中低端和高端市场优势也越发明显。

疫情下龙头抓住机会逆势扩张渠道:疫情期间头部品牌给予经销商大力扶持, 且依托线上渠道布局完善,确保平稳度过疫情。并在疫情缓和后,抓住机会逆 势扩张门店,进一步把握优质店面资源,为份额加速集中奠定基础。

4.2、美国地产步入景气上行期,家具出口有望迎来持续性增长

4.2.1、美国地产上行短周期已经来临,家具出口将大为受益:从 2019 年开始美 国地产回暖,2020 年经历疫情波折后从三季度开始延续回暖态势。2020 年下半 年新屋、成屋销售套数增速,均创 2015 年以来新高。并且从美国两大家居卖场 数据来看,家得宝、劳氏依托客流增加收入增速逐季提升,美国家居行业迎来 景气上行期。中国作为美国家具的第一大进口国,必然将会受益这一轮美国地 产回暖带动的家具需求的扩容。

4.2.2、美国地产短周期已经来临,并且具备中期景气上行基础:美国地产销售 数据持续亮眼,并且美国贷款利率、房屋空置率现均处于近 20 年最低位,这确 保了美国地产短周期已经来临,历史上看美国短周期大概持续 3-5 年,这一轮 周期从 19 年开始,预计可持续至 2022 年。中期维度来说,在经历了十余年去 杠杆后,美国家庭部门负债水平已较为健康,也有望重启加杠杆进程,这使得 美国地产具备中期步入景气上行周期的基础。

4.2.3、贸易战+反倾销助推出口格局优化:2018 年开始我国沙发、床垫在贸易 战均受到加征关税影响,而 2019 年美国又进一步对床垫进行反倾销裁定,并于 2020 年开启第二轮反倾销调查,预计 21 年 5 月 ITC 终裁将会落地。经历贸易 战+两轮反倾销后,不具备海外产能布局的中小出口企业经营难度前所未有, 使得中小产能正在加速清退,具备海外产能布局的龙头企业将会受益于此轮外 部环境带动的格局优化。

4.3、原材料不具备持续大涨基础

未来两年原材料供给端仍然充足,价格不具备持续大涨基础:软体家居产品成 本中占比较大的主要有 MDI/TDI、聚醚。其中 MDI 根据汇总未来三年的新增产 能,预计未来两年仍将处于产能过剩状态。而聚醚在常年开工率仅 50%的情况 下,供需才基本平衡,故软体家居主要原材料未来两年均不具备大涨基础。近 期的原材料价格上涨主要还是由于疫情导致的停工以及工厂主动检修等短期因 素导致,我们认为不具备持续性,并且头部 C 端品牌具备较好的成本转嫁能力, 可较好平抑原材料上涨带来的冲击。

公安备案号 51010802001128号

公安备案号 51010802001128号