-

机床行业专题研究报告:格局优化叠加下游产业升级,高景气可持续

老范说评 / 2021-04-08 17:44 发布

核心观点:

机床千亿大市场,下游涵盖制造业各行各业

机床是将金属毛坯等材质的工件加工成机器零部件的机器, 是一个国家工业发达程度的重要标志之一。2020 年疫情后我 国制造业景气度迅速回升,全年中国金属加工机床消费额 213 亿美元,同比降幅收窄至 4.5%。其中金属切削机床国内消费 额为 138.7 亿美元,金属成形机床国内消费额为 74.4 亿美元。 机床下游应用涵盖各个制造业,其中应用占比最高的三个行 业分别为汽车、通用零部件和 3C 电子,合计占比达 64%。机 床成本构成中“数控系统和驱动系统”、“铸件和钣金件” 各占 1/3,传动系统占比接近 15%,“刀库、刀塔”占比接近 5%,零部件环节仍有较大的技术进步及进口替代空间。

国退民进格局变化,叠加下游需求高端化,孕育投资机会

当前国内机床行业呈现两大特征:一是国退民进,以“十八 罗汉”为代表的国有机床时代逐渐落幕,市场份额逐年下降。 而民营机床企业凭借对市场的敏锐度,持续加大研发投入, 企业实力持续上升,2010 年以来登陆资本市场的机床企业主 角由国企转换为民企。在本轮制造业投资长景气周期中,民 营企业有望承担提高国产数控机床在中高端领域份额的重 任,逐步实现进口替代。二是机床需求高端化,国内制造业 产业升级及劳动力减少带来高端机床需求,高端机床在本轮 制造业投资中受益更加明显。金属切削机床数控化率呈现加 速提升态势,由 2019 年底的 38.8%迅速提高至 2020 年底的 45.55%。另外,金属切削机床过去二十年间均价逐年增长, 由不足 10 万元/台提高至接近 25 万元/台,初步验证了本轮 需求的高端化特征,我们预计在本轮产业升级的大趋势中机 床的高端化特征将贯穿全程。

制造业投资进入长景气周期,诸多指标验证机床行业高景气度及 持续性

①疫情后,制造业景气度迅速回暖,PMI 生产指数自复产以 来快速回到高位,2021 年 3 月为 51.9%,已连续 12 个月超过 50%。②机床行业景气度从 2020 年 4 月回暖明显,2020 年 9-12 月同比增速均值达到 26.93%,2020 年全年我国金属切削机床 产量累计同比增长 5.9%。2021 年前两个月,我国金属切削机 床产量累计同比增速达到 85.4%,延续了疫情以后的长景气。 ③工业企业利润总额指标前瞻机床需求8个月,该指标自2020 年 6 月开始当月同比增长迅速,6-12 月当月平均增速达到 17.3%,企业盈利状况的改善为企业的扩张投资提供了内生性驱动。④工业企业中长期贷款余额前瞻机床需求 12 个月,该指标 2020Q4 当季同比增速为 20%,环比仍在 加快。⑤本轮需求高端化特征比较明显,反应的是制造业持续产业升级过程,因此预计制造业固定资产投 入进入长景气周期。

一、机床产业链分析

1.1 机床是制造业的加工母机

机床(英语名称:Machine Tool),又称“加工母机”,是将金属毛坯等材质的工件加工成机器零部件的机器, 机床的质量、精度和加工效率等综合性能指标直接影响着制造业产品的质量水平,因此,机床工业的发展水平 是一个国家工业发达程度的重要标志之一。

参考机床工具工业协会的分类方法,我们可以将机床工具分为机床和相关零部件,其中按照加工工件的材 质,机床可以分为金属加工机床、铸造机械、木工机床和其他材质加工机床。金属加工机床在机床工具中是最 重要的组成部分,主要加工材质是金属毛坯,可以分为金属切削机床和金属成形机床;木工机床主要加工材质 是木材,可以分为木工锯机、木工刨床 、开榫机、榫槽机等;铸造机械是将金属熔炼成符合一定要求的液体并 浇进铸型的设备,加工材质主要为液态金属,可以分为普通砂型铸造设备和特种铸造机械设备;其他材质加工 机床包括用于加工硅片、陶瓷片、金刚石等其他材质的机床,如玻璃精雕机、硅片切割机床等。相关零部件中, 机床附件产品主要有各类卡盘、转台、分度头、刀架、中心架、刀杆、夹头顶尖、平口钳、过滤排屑和防护装 置、制冷净化装置等;工量具及量仪包括:1)卡尺、量块及量规等量具,2)通用长度量仪、通用角度量仪、 形状和位置误差量仪等量仪;磨具磨料中,磨料包括普通磨料、超硬材料、人造金刚石、立方氮化硼、化学气 相沉积(CVD)金刚石,磨具包括固结磨具、超硬材料制品、超硬材料磨具、金刚石钻探工具等;数控装置包 括数控机床用伺服驱动单元、数控机床用伺服驱动单元和数显装置。

金属加工机床是本文研究的重点,其行业消费额自 2011 年进入下降通道,2020 年降幅缩窄。2011 年之前, 受益国内制造业的发展,中国金属加工机床消费额呈现快速增长态势,尤其在“四万亿”刺激下,2011 年中国金属加工机床消费额达到 390.9 亿美元的顶峰,其后受经济增长方式转变、供给侧改革、中美贸易摩擦等影响, 行业总体呈下行态势。随着 2020 年我国制造业景气度回升,2020 年中国金属加工机床消费额虽有疫情的影响 但仅同比下降 4.48%至 213 亿美元,较 2019 降幅明显缩窄。

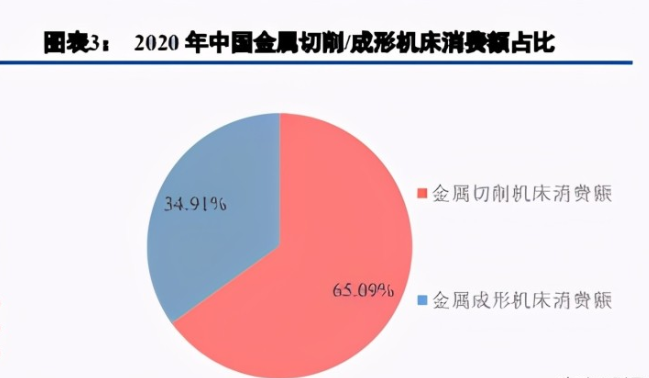

金属加工机床中,金属切削机床占比约为 2/3,2020 年国内消费额为 138.7 亿美元;金属成形机床约占 1/3, 2020 年国内消费额为 74.4 亿美元。

金属切削机床,按照切削方式,可以分为车床、钻床、镗床、刨床、铣床、加工中心、磨床、插床等种类, 其中车铣是最主要的切削方式,所以机床构成中,车床、加工中心及铣床占比明显较高。

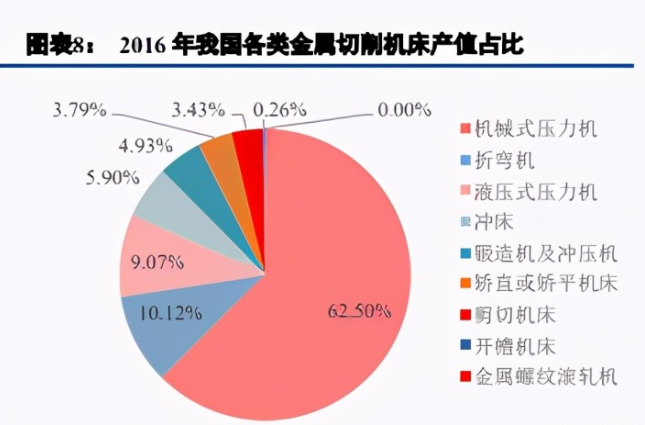

根据机床工具工业年鉴,2016 年我国金属切削机床市场中,“加工中心及铣床”占比达到 49.71%,市场空 间约为 450 亿元,车床占比次之,达到 37.61%,市场空间约为 400 亿元。金属成形机床中,机械式压力机占比 最高,达到 62.50%,市场空间约为 350 亿元,折弯机和压液压式压力机各自占比 10.12%和 9.07%,市场空间约 为 100 亿元。

中国在全球金属加工机床消费额中占比较高。全球金属加工机床行业规模大概在 800 亿美元上下,2019 年 达到 821 亿美元,中国在全球金属机床消费额中占比一度超过 50%,尽管 2011 年以后逐渐下降且 2019 年占比 仅有 27.17%,但是我们认为 2020 年在全球疫情冲击和中国国内制造业回暖的影响下,中国金属加工机床消费 额降幅会明显小于全球降幅,在全球占比将出现回升。

1.2 机床上游核心零部件情况梳理

1.2.1 机床上游核心零部件构成

以金属切削机床为例,机床的核心零部件包括数控系统、驱动系统(电机)、传动系统(主轴、丝杠/丝杆、 导轨、轴承等)、铸件(床身、底座等)、钣金件(机身、支架等)、功能部件(刀库刀架、转台、齿轮箱、光栅 尺等)、辅助系统(液压系统、电气系统)。

目前我国数控系统和传动系统涉及的零部件仍大量依靠进口,其中数控系统的供应商包括发那科、三菱、 西门子,国产厂商主要是华中数控、广州数控;精密轴承主要供应商为日本 NSK、德国舍弗勒 Schaeffler、德国 INA 等;丝杠、导轨主要供应商为中国台湾银泰、德国施耐博格、日本 THK 等。(丝杠/丝杠,导轨)

通过分析国盛智科、海天精工、浙海德曼、纽威数控、科德数控等近两年上市的机床厂商披露的详细成本 构成,我们大致计算出各零部件在成本中的占比。其中,数控系统和驱动系统、铸件和钣金件各占 1/3,是主要 成本项;传动系统占比 14%左右;刀库、刀塔占比 4%左右;个别厂商的高端机床还需配置光栅尺做精确定位, 占比最高可达 5%,单体价值量高。

1.2.2 数控装置:发那科在国内市场中占比较高

2019 年,中国机床数控系统市场销量达到 25.37 万套(同比下滑 25.9% ),销售额达 95.81 亿元,同比下滑 7.4%。

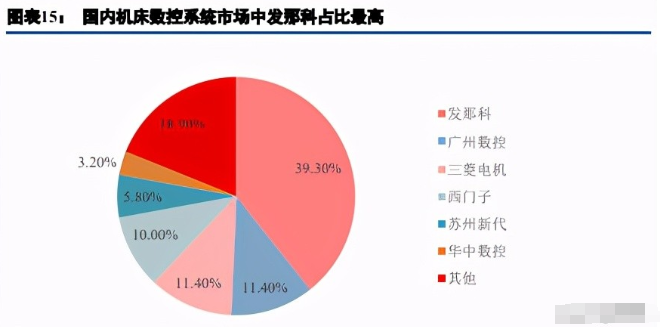

国内数控系统市场中,高端机床市场主要由发那科、三菱电机、西门子等国际龙头厂商占据,国内厂商如 广州数控、华中数控等企业在高端机床中占比较低,主要市场在中低端市场。发那科凭借在数控系统科研、设 计、制造、销售等方面强大的实力在国内数控系统市场中占比最高,达到 39.3%。

1.2.3 电主轴:渗透率提升推动市场规模增长,国内厂商逐步追赶海外龙头

我国电主轴产销量和市场规模逐年增长。2008-2019 年,我国电主轴产量和销量连续多年增长,复合增速 分别达到 20.66%、15.78%。从市场规模来看,我国电主轴市场在 2008-2019 年复合增速为 12.75%,同样维持较 高速度增长,主要由于国内金属加工机床数控化率逐步提升推动电主轴渗透率增长,并且由于中国金属加工机 床市场在全球中占比较高,电主轴供应厂商逐渐由进口转换为本土供应。

我国电主轴的产业化起步较晚,与瑞士、德国、日本、中国台湾等先进水平相比,国内电主轴行业在技术实力、 产品性能、业绩口碑等方面还有一定差距。全球电主轴领先企业主要集中在欧洲和日本,其中欧洲的头部电主 轴厂商依靠业内领先的研发能力和产品性能,在电主轴的不同应用领域均占据了较高的市场份额,其中较为知 名的厂商包括瑞士 IBAG 公司、德国 Kessler 公司、英国西风等。日本的电主轴技术水平相对落后于欧洲,但产 业发展成熟,性价比较好,在中国大陆等电主轴技术相对落后的地区占有较大的市场份额。近年来,在某些细 分领域,国内部分厂家凭借日臻完善的研发实力和制造水平,已推出了具备较强竞争力的产品,并占据越来越 高的市场份额。

2019 年,中国大陆上市企业昊志机电和国机精工以销量计的市场占有率分别为 8.06%和 0.95%,其中,昊 志机电的电主轴产品主要为加工中心用电主轴和印刷电路板钻孔机用电主轴,在这两个细分领域中市占率保持 稳步增长。

1.3 现有机床工具上市公司梳理

我们按机床类别梳理了全部上市公司主营业务,可以看出创世纪、华东重机(润星科技)主营 3C 用加工中 心,国盛智科、海天精工、日发精机主营通用型加工中心,浙海德曼、津上机床主营车床,秦川机床、华东数 控、宇晶股份主营磨床,沈机布局较全,亚威机床、合锻智能主营成形机床,零部件类公司主要包括华中数控 (数控系统)以及昊志机电(主轴),刀具类公司主要包括中钨高新、欧科亿、华锐精密、沃尔德、恒锋刀具。

金属切削和金属成形机床市场竞争格局均较为分散。2019 年,金属切削机床市场 CR10 仅为 15.41%,呈现 出较为分散的市场竞争格局,其中市场份额最大的是创世纪,其机床业务收入为 21.81 亿元,市场份额为 2.23%, 其次是北京精雕,占比 2.08%。金属成形机床市场 CR10 也仅为 18.87%,同样较为分散,其中市场份额最大的是 济南二机床集团有限公司,占比达到 8.94%,亚威机床排名第二,占比达到 1.73%。

1.4 机床应用场景

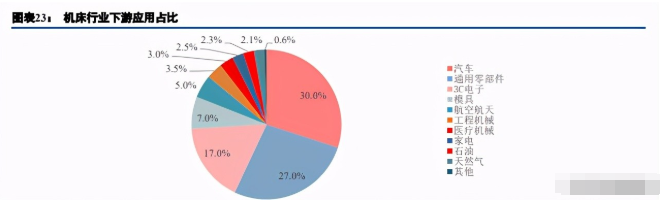

机床下游应用行业中,汽车、通用零部件和 3C 电子占比较高。作为制造业的加工母机,机床用途非常广 泛,涵盖我国制造业的方方面面,包括汽车、通用零部件、3C 电子、模具、航空航天、工程机械等等。其中应 用占比最高的三个行业分别为汽车、通用零部件和 3C 电子,合计占比达 64%。

二、机床行业竞争格局变迁,孕育投资机会

2.1 我国机床行业发展历程

我国机床行业发展可以分成五个阶段:

第一阶段我们机床行业起步于上世纪 50 年代,诞生了声名赫赫的“十八罗汉”国营机床厂,经过 20 多年 的建设和发展,至改革开放前,已经形成产品门类比较齐全、产业体系相对完整的机床工业体系;

第二阶段是 1958-1978 年,我国迎来了大规模建设阶段,尤其在六七十年代,为冲破国外技术封锁、解决 尖端工业急需,国家大力支持机床发展,缩小了与国外的差距;

第三阶段是 1978-1999 年,随着原机械部属企业全部下放地方和外资机床企业的涌入,我国机床企业不适 应市场环境、行业集中程度低、缺乏行业管理能力的缺点暴露出来,大批国内机床企业陷入倒闭潮和从业人员 下岗潮;

第四阶段是 2000-2011 年,受我国经济高速增长利好拉动,机床工具体量快速增长,出现了多种所有制企 业共同发展的局面,机床工具行业产值在 10 年间增长了 10 倍。同时,机床数控化率也有一定提升。但是,由 于各种所有制企业纷纷投资扩产,导致批量型的中低端机床产能急剧扩大,埋下了结构性供需失衡的隐患;

第五阶段是 2011 年至今,我国机床消费额总体上呈现下降态势,直至 2020 年降幅收窄并初步出现回暖迹 象。从这一阶段机床企业的市场格局来看,国内机床企业面临“高端失守、中端争夺、低端内战”的局面,其 中高端机床主要被国外企业垄断,国产机床的主角也从国企切换为民企。

2.2 国有“十八罗汉”时代落幕

目前,国内机床行业可以分为三个阵营:①实力雄厚的外资企业、跨国公司:国际领先的数控机床厂商, 产品涵盖数控车床、加工中心、镗铣机床等多项产品,拥有悠久的发展历史和深厚的技术沉淀,引领着世界机 床向高速、高精、高效、高稳定性、智能化、复合化等方向进行技术革新,在技术方面具有领先实力,如马扎 克、德马吉、中村留、大隈、哈挺等均是如此;②国有企业和具备一定技术实力和知名度的民营企业:具有显 著规模的大型国企以及不断缩小与国外技术差距、性价比和服务逐步提高的部分民企;③技术含量较低,规模 偏小的众多民营企业:在汽车零部件粗加工、一般用途的民用产品等领域,产品加工精度要求不高,产品价格 便宜,对机床价格较敏感。

国内企业中,以“十八罗汉”为代表的国有机床时代逐渐落幕。建国之初,沈阳第一机床厂、大连机床厂 等国有企业承担起了我国工业化的重任,为我国机床体系的建立做出了不可磨灭的贡献。但是,随着改革开放 以来市场竞争的加剧和企业管理等多方面原因,大部分国有企业或者被收购、或者被重组,更有甚者如沈阳第 三机床厂直接破产,仅有济南第二机床厂仍独立存活。整体来看,机床行业国有企业的时代逐渐落幕。

国有机床企业代表沈阳机床收入萎缩并出现亏损。受益于我国经济高速增长的推动,沈阳机床营业收入在 2011 年时曾达到 96.11 亿元。然而,2011 年以后,由于:1)公司中低端产能供过于求;2)历史负担重、体制 机制不够灵活;3)国内国际扩张速度过快;4)i5 智能机床产品战略投资过大,沈阳机床收入进入下降通道, 2019 年营业收入萎缩至 10.02 亿元,并在当年归母净利润巨亏 29.88 亿元。

国有机床企业市场份额下降。随着十八罗汉的落幕,国有机床企业在国内机床市场中的份额不断降低,选 取国内 3 家上市的国营金属切削机床企业的机床相关业务营业收入与金属切削机床整体消费量对比可以发现, 2014 年以后,3 家国有机床企业的机床相关业务收入占比由 2015 年的 6.86%降低至 2019 年的 2.49%,降低了 4.36pct。

2.3 民营机床厂纷纷登陆资本市场,灵活的机制更加适应竞争性市场

登陆资本市场的机床企业主角由国企转换为民企。2000 年以前,国内机床上市企业主要为国企,例如昆明 机床、沈阳机床、秦川机床。而进入 2000 年以后国内登陆资本市场的主角则由国营企业转换为民营企业,尤其 在 2015 年以后,国内民营机床企业上市密度明显提升。

民营机床企业实力持续上升,主要民营机床企业机床收入占机床总消费量比重持续上升。民营机床企业凭 借对市场的敏锐度,持续加大研发投入,企业实力持续上升。主要民营上市机床企业金切机床类业务收入占金 切机床消费额比重也呈上升态势,由 2016 年的 3.50%提升至 2019 年的 5.47%(此处选取上市企业包括创世纪、 海天精工、日发精机、浙海德曼、国盛智科、青海华鼎、华东数控、华辰装备、宇环数控)。在本轮制造业投资 长景气周期中,民营企业有望承担提高国产数控机床在中高端领域的份额的重任,逐步实现进口替代。

民营企业在研发投入的比例和产出效率高于国企。民营机床厂机制普遍灵活,更能够适应市场化的竞争环 境,有助于我国机床行业提升竞争力。从研发费用率来看,我们选取上市公司中所有机床业务收入占主营业务 收入比重超过 50%的 13 家民营机床企业(包括海天精工、浙海德曼、日发精机、国盛智科、华东数控、华辰装 备、思进智能、科德数控、纽威数控、亚威股份、合锻智能、宇晶股份、宇环数控),这些企业的研发费用率均 值在过去十年间始终明显高于 3 家国有机床上市企业研发费用率均值(2019 年国有机床企业营业收入大幅缩减 导致研发费用占比非正常提升,故未纳入对比),持续高研发投入确保了民营机床企业在技术方面持续进步,虽 然在总研发投入及综合布局上不如国企,但是对比民营机床上市公司与国有机床上市公司过去几年的营收增长 来看,民营机床企业研发投入的产出效率更高。

2.4 格局变化叠加疫情,机床行业进口替代加速

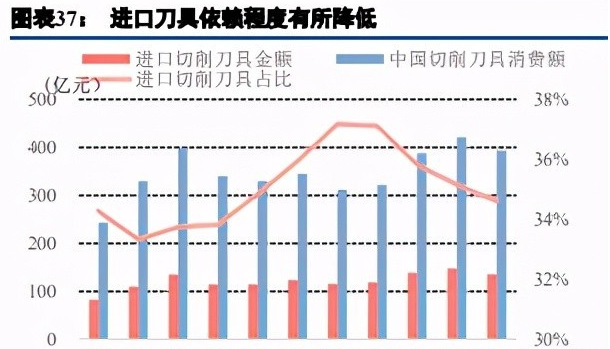

整体来看,我国金属加工机床进口依赖程度连续两年下降。2004 年,我国金属加工机床进口依赖度达到高 点 62.53%,其后呈现明显下降趋势,近十年来波动下降。2019-2020 年,金属加工机床进口占比已经连续两年 下降,从 33.14%降低至 27.97%,减少了 5.17pcts。金属切削机床进口占比降低更为明显,从 2018 年的 44.56% 降低至 2020 年的 35.33%,减少了 9.23pcts,其中 2020 年单年度降幅达到 5.35pcts,主要是受到疫情影响,机 床进口交期延长、调试人员往来不便,客观上促进了国内优质民营机床企业国产替代进程。

三、诸多指标验证机床行业高景气度及持续性

3.1 我国正稳步实现制造强国的目标,制造业迎来长景气周期

如果以 1992 年南巡讲话为起点,我们认为中国制造业发展至今,经历了三个不同特点的发展阶段:

第一阶段,1992-2011 年,我们称之为“制造大国”阶段,凭借劳动力成本优势,中国制造物美价廉,既满 足了改革开放后国内人民群众对生活生产物资的需求,又飘洋过海享誉全球,这个阶段我们制造业更多是“走 量”,在新技术上更多是模仿、跟随策略。

第二阶段,2012-2016 年,即“供给侧改革”阶段,在这个阶段,传统行业经历了或主动或被动的出清过程, 很多小企业退出市场,集中度提升,竞争格局优化。

第三阶段,2017-至今,我们称之为“制造强国”阶段,其中,2017-2019 年我们认为是前奏,2020 年才是 真正的新起点。(1)为什么说 2017-2019 年是前奏?因为这几年一方面我们看到众多制造业子行业头部企业强 者恒强、个别开始超越外资品牌;另一方面,我们也看到这几年制造业经历了“去杠杆”、“贸易摩擦”“实体清 单”等方方面面的直接或者间接影响,很多企业的投资行为受到短暂抑制或者没有被充分激发。(2)为什么说 2020 年才是真正的“制造强国”新起点?一方面,在贸易摩擦、实体清单等外部压力增大的背景下,中国制造 业企业寻求突破,加大研发投入,追赶国外优秀同行;另一方面,我们不但经受住了疫情的考验,还因为疫情 迅速得到控制,相比海外,中国制造业供应体系有更好的保障,促使我们不仅在国内市场部分实现进口替代、 国产份额提升,还使得我们在海外市场的份额获得预期之外的提升。(3)展望未来,中国制造,凭借优越的性 价比,在全球范围内的份额提升将是一个不可逆的过程,因此,我们认为 2020 年,将是中国由“制造大国”逐 步实现“制造强国”的新起点。

为什么我们会进入“制造强国”阶段?这其实是发展的必然,我们从三个维度加以诠释:

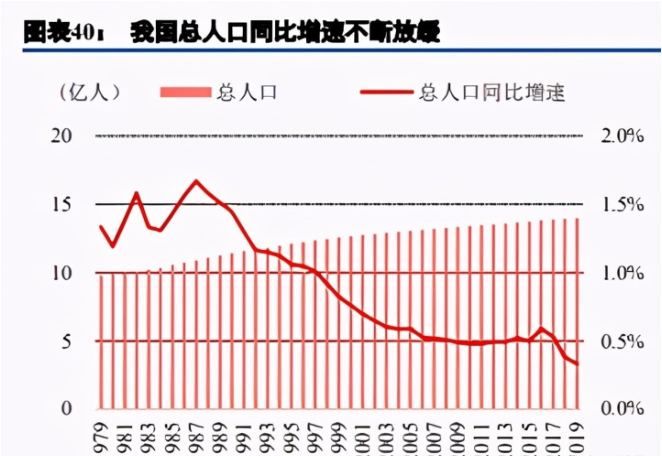

第一,改革开放以来,我们赖以发展的重要红利——人口红利正在逐步消失。虽然总人口还略有增长,但 是中国就业人员增速自 90 年代以来持续放缓,到 2018、2019 年已经连续两年进入负增长阶段,预计未来随着 我国劳动年龄人口不断减少,就业人员总数将继续降低。人口结构的变化,会促使人工替代类的设备渗透率长 期进入上行阶段。

第二,C 端、B 端、G 端的需求持续升。(1)品质生活深入人心,C 端消费者对产品品质的追求,要求制造 企业加大研发投入,投入更多的高端设备用于生产制造,从而拉动高端设备的需求;(2)经历了供给侧改革, 制造业集中度日益提升的背景下,B 端客户自身从竞争格局角度出发,也会主动加大研发投入,采用更先进的 生产设备,增强竞争力;(3)中国经济已经过了高速增长期,经济增长的质量愈发重要,和地方政府(G 端)都追求可持续发展以及新技术不落后,持续推动新能源化、信息化智能化,推动制造业标准升级。综上, C\B\G 端三方共同助推高端设备的持续发展。

第三,外界压力之下,寻求自我突破的必然之举。贸易摩擦与实体清单背景下,卡脖子设备与核心零部件 急需突破,目前国内制造业已经形成注重研发与自主创新的氛围,为制造强国打下基础。

3.2 PMI 生产指数证实制造业景气度持续回暖

新冠疫情对制造业冲击不亚于金融危机,但是本轮制造业实力大为增强,修复迅速。2008 年金融危机期间, PMI 于 2008 年 11 月降至 38.8%;新冠疫情期间,PMI 于 2020 年 2 月降至 35.7%,可见疫情对制造业的冲击不 亚于金融危机。但金融危机后十多年间,中国制造业已经形成更好的全产业链供应体系,经历了供给侧改革, 抗风险能力明显增强,因此我们观察到在复工复产后,PMI 自 2020 年 3 月份已连续 1 年处于荣枯线以上,2021 年 3 月 PMI 指数为 51.9%,维持回暖趋势。

固定资产投资方面,制造业整体回暖趋势明显。受到疫情影响,2020 年 2 月制造业固定资产投资额出现大 幅下降,累计值同比下降 31.5%。但是随着疫情影响逐渐减弱和制造业供需复苏的推动,制造业固定资产投资 额增速回暖趋势明显。2020 年 10-12 月,制造业固定资产投资完成额当月同比分别为 3.70%、12.46%、10.22%, 明显回升。2021 年 2 月制造业投资完成额累计同比为 37.5%,主要由于行业持续景气和 2020 年前两月疫情导致 基数较低。

3.3 机床景气度 2020 年 4 月以来回升明显

我国金属切削机床产量回暖趋势明显。2020 年 3 月,我国金属切削机床产量同比下降 21.70%,主要是新冠 肺炎疫情的影响。2020 年 4 月开始,我国金属切削机床当月同比增速转为正数且不断提升,2020 年 9-12 月同 比增速均值达到 26.93%,回暖趋势十分明显。从金属切削机床累计产量来看,新冠肺炎造成的影响在不断减弱, 累计同比自 2020 年 9 月后转正并继续提升,截至 2020 年末我国全年金属切削机床产量累计同比增长 5.9%。2021 年 2 月,我国金属切削机床产量累计同比增速达到 85.4%,延续了疫情以后的长景气。

3.4 工业企业利润总额景气度领先机床需求 8 个月左右

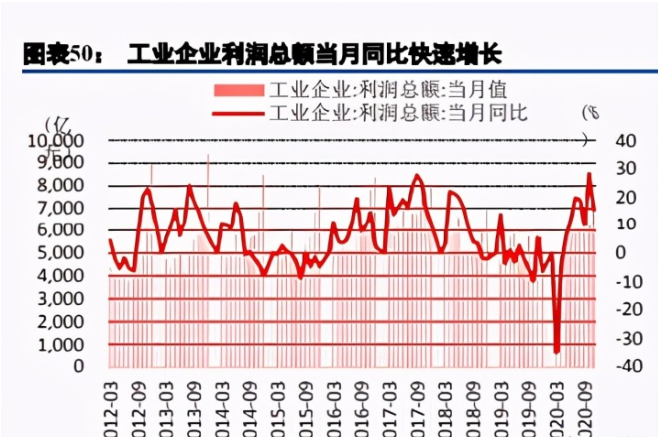

企业盈利情况改善带来企业投资的内生性驱动。企业盈利情况在疫情后迅速改善,2020 年 12 月工业企业 利润总额累计值达到 5.74 万亿元,累计同比增长 2.4%。其中,6 月以来工业企业利润总额当月同比增长迅速, 6-12 月当月平均增速达到 17.3%。企业盈利状况的改善,提升了企业的投资能力,在市场预期较为乐观的情况 下为企业的扩张投资提供了内生性驱动。通过将工业企业利润总额同比增速延后 8 个月,可以看到与制造业固 定资产投资完成额同比增速相关性较高。

3.5 工业企业中长期贷款余额领先机床需求 1 年左右

工业企业中长期贷款余额增长态势明显,为企业投资提供外部支持。中长期贷款余额的增加,体现了国家 对工业企业发展的信用宽松政策,为企业的投资提供了外部支持。我们注意到在 2019 年 6 月份以来,工业企业 中长期贷款余额同比持续增长,2020 年末工业企业中长期贷款余额为 11.01 万亿元,当季同比增速为 20.0%, 较第 1 季度提高了 11.7pcts。同时,工业企业中长期贷款余额同比增速较制造业固定资产投资额同比增速领先 1 年左右,进一步佐证制造业固定资产投资完成额会随之提升。

3.6 本轮需求高端化特征初步验证,呼应产业升级,可持续性强

国内产业升级及劳动力减少带来高端机床需求,高端机床在本轮制造业投资中受益更加明显。综合来看, 本轮制造业投资有别于以往,大型企业是主角,高技术是核心,反映了制造业竞争格局持续优化,产业持续升 级。能够生产更高性能、更精密部件的高端机床厂商在本轮制造业投资中将更加明显受益。

金属切削机床的数控化率呈现不断增长的态势。数控金属切削机床是一种装有程序控制系统的自动化金属 切削机床,能够根据已编好的程序使机床动作并对金属零件进行切削加工。与传统金属切削机床相比,数控金 属切削机床在复杂、精密、小批量的金属零件加工方面具有独到优势。我国金属切削机床的数控化率呈现不断 增长的态势,2019 年下半年来,金属切削机床数控化率呈现加速提升态势,由 2019 年底的 38.8%迅速增长至2020 年 12 月的 45.55%。

在近年来金属切削机床制造业企业的主营业务收入有所下降的情况下,金属切削机床均价逆势增长,处于 上升通道。金属切削机床制造企业主营业务收入在 2014 年达到峰值 1710.07 亿元后,近五年来呈现逐渐下降态 势,到 2020 年略有回升至 1086.66 亿元。假设金属切削机床制造企业主营业务收入为当年金属切削机床总销售 收入,可计算得金属切削机床均价。2020 年,由于金属切削机床整体收入规模和产量双双上涨且产量增速更快 的情况下,金属切削机床均价达到 24.36 万元/台,较 2019 年略有下降但是整体上不改波动上升趋势。

大型企业 PMI 持续多年领先,在疫情后恢复更快。2015 年来,除个别月份外,大型企业 PMI 指数均优于 小企业。2015-2019 年,大型企业月度平均 PMI 指数达到了 51.56%,处于荣枯水平线以上,而中小型企业同时 期月度平均 PMI 指数分别为 49.55%、48.06%,处于荣枯水平线以下。疫情以来的大型企业 PMI 表现也明显好 于中小企业,2020 年 3 月-2021 年 3 月大型企业 PMI 月度平均值达到了 52.25%,中小型企业 PMI 月度平均值 分别 50.93%、49.57%。

大型企业疫情后国内外订单表现优于中小型企业,潜在营收增长能力更强。①从国内订单来看,大型企业 疫情后订单反弹明显:2020 年 3 月 PMI 新订单指数就已经达到了 53.20%,其后一直保持在荣枯水平线以上, 2020 年 3 月-2021 年 3 月 PMI 新订单指数均值达到了 53.72%;中小型企业订单在疫情后回暖情况则不如大型企 业,其中中型企业 2020 年 3月 PMI 订单指数为 51.40%,2020 年 3 月-2021 年 3 月PMI 新订单指数均值为 51.65%, 小型企业 2020 年 3 月 PMI 订单指数为 49.70%,2020 年 3 月-2021 年 3 月 PMI 新订单指数均值仅为 49.18%。② 从出口订单来看,大企业出口订单整体上恢复更好:国外疫情爆发晚于国内,出口订单恢复主要从 7 月以后, 其中大型企业2020年8月-2021年3月PMI新出口订单指数均值为51.61%,中小型企业分别为49. 34%、46.40%, 整体上低于大型企业。

“去杠杆”和贸易摩擦等原因导致中小型企业亏损面较高,市场格局有所改善。2017 年起,由于受到“去 杠杆”政策的间接影响和后续的中美贸易摩擦的直接影响,工业企业整体亏损面出现明显扩大,由 2017 年末的 11.40%增长至 2018 年末的 15.10%,提升了 3.7pcts。具体来看,2018 年末大型工业企业亏损面为 13.70%,较同 时期中小型企业亏损面分别低 2.8pcts、1.3pcts。到 2019 年末大型工业企业亏损面为 13.20%,出现一定下降, 而同时期中小型企业亏损面则持续提升,大型工业企业较同时期中小型企业亏损面分别低 3.7pcts、2.6pcts,差 距出现扩大。中小企业亏损面持续扩大,使得行业竞争格局出现改善,大型企业将可以取得更多的市场份额。

高技术制造业固定资产投资完成额表现强于制造业整体,高端装备设备需求持续增长。高技术制造业包括 医药制造业,航空、航天器及设备制造业,电子及通信设备制造业,计算机及办公设备制造业,医疗仪器设备 及仪器仪表制造业,信息化学品制造业等需要高端装备以满足其精密度要求的产业。2018 年以来,高技术制造 业固定资产投资完成额累计同比与制造业整体固定资产投资完成额差距明显扩大,体现出高技术制造业投资额 在制造业整体投资额中所占比例上升,对高端装备的需求增长。

公安备案号 51010802001128号

公安备案号 51010802001128号