-

Chewy专题研究报告:美国宠物电商巨头Chewy的崛起之路

老范说评 / 2021-04-07 17:26 发布

核心观点

相比于线下渠道,美国宠物线上渠道能够容纳更为优质与更多品类的宠物商品,且致力 于更快捷地服务于宠物主,从而更契合于宠物行业多元优质品类与重视服务体验的消费 升级趋势;美国电商企业大力建设仓储物流设施,提升订单履约效率,则在供给端加速 了宠物消费向线上渗透的进程。在这一轮宠物商品渠道变革之中,美国宠物电商 Chewy 步步为营,自建仓储物流达成高效履约,精进服务提升用户体验,获得宠物主信任,在 平台品牌力逐步确立之后,进军宠物食品用品制造与宠物医疗,搭建线上宠物综合服务 生态,为用户提供一站式的宠物服务与商品销售,从而成为美国的宠物电商行业巨头。

供需双振提升美国宠物行业电商渠道渗透率

拆分美国宠物行业销售渠道来看,线下渠道份额持续下滑,供需双击促成线上渠道的高 速增长。需求端而言,更多年轻宠物主的电商消费习惯逐渐迁移到宠物食品用品领域; 将宠物视作陪伴的群体正在扩大,宠物人性化趋势进一步演化,宠物主由养宠转为爱宠, 情感联结深化带来宠物行业的消费升级,电商渠道能容纳更多元与优质的宠物商品,且 能更快捷地提供宠物服务,相较于线下渠道更契合于这一消费升级。从供给端的角度看, 宠物商品往往价值低且体积大,物流费用率较高制约其电商渗透率。美国电商大力建设 仓储物流设施,提升履约效率,驱动美国宠物行业电商渗透率在 2016 年后加速突破。

怎样的宠物电商能在这轮渠道变革中脱颖而出?

每一轮的渠道变革都有可能诞生新的零售巨头。美国宠物行业在线上化加速的同时,也 正在经历宠物消费升级的趋势,注重服务的个性化消费体验是综合类电商亚马逊难以满 足的,线上宠物专业零售商巨头呼之欲出。宠物电商作为渠道方,首先要做好供给端的 建设运营,匹配亚马逊的电商履约能力,即提供物美价廉的商品且具备较强的履约时效, 在此基础上,能够顺应宠物行业消费升级,提供优质线上服务,获得用户信任,进而为 用户提供宠物医疗咨询等专业化服务方案,成为线上宠物综合服务平台,增强用户粘性。

高效履约、精进服务、搭建生态助力 Chewy 成为美国宠物电商巨头

在这轮渠道变革之中,美国宠物电商 Chewy 脱颖而出,成为美国最大的线上宠物专业 零售商。Chewy 成立于 2011 年,总部位于佛罗里达州,目前是美国最大的宠物垂直电 商平台。2017 年公司被美国最大的宠物线下零售商 PetSmart 收购,保持独立运营并于 2019 年上市,截至 2020 年三季度,公司月活跃用户数达到 1800 万人。自成立以来, Chewy 沿着高效履约、精进服务、搭建生态的路径,满足基础配送服务体验并顺应宠物 行业消费升级,由宠物食品零售商打造成为线上宠物综合服务平台:1、自建仓储物流, 在履约时效上匹配甚至超越亚马逊等其他综合类与垂直品类电商;2、通过精进服务提 升用户体验,由优质服务迈向与用户的情感联结;3、向宠物产业链的医疗领域与上游 宠物食品用品制造延伸,从而形成完整的线上宠物服务生态,为用户提供一站式服务。

一、Chewy 的进击之路:渠道变革,巨头崛起

宠物消费线上化是美国宠物行业的长期发展趋势,2006 年至 2020 年美国宠物电商行 业规模的年复合增长率达到 30%。其背后蕴含着宠物主年龄结构变迁以及宠物行业消 费升级等长期因素。供给端的电商效率演化更为直接地推动了宠物消费线上化的渗透, 2016 年美国宠物线上渠道规模增速高达 50%以上。 在这一轮渠道变革之中,Chewy 步步为营,自建仓储物流达成高效履约,精进服务提 升用户体验,获得宠物主信任,并逐步进军宠物食品用品制造与宠物医疗,搭建线上宠 物综合服务生态,从而成为美国的宠物电商行业龙头。

如何看待美国宠物行业电商渗透率的快速提升?

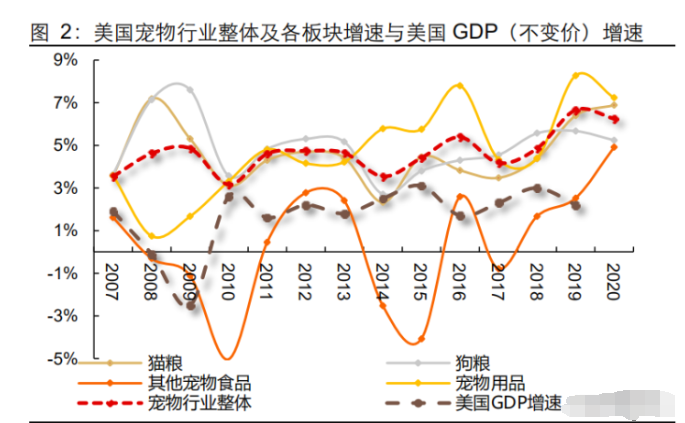

宠物行业整体具备较高成长性与韧性。美国宠物行业整体规模由 2006 年的 300 亿美元 增长至 2020 年的 570 亿美元,行业整体年复合增速达到 4.66%。具体拆分细分领域来 看,2020 年猫粮/狗粮/其他宠物食品/宠物用品市场规模达到 105/250/10/205 亿美元, 2006-2020 年 CAGR 分别为 4.58%/4.93%/0.32%/4.7%。与美国 GDP(不变价)增速 相比,宠物行业增速在 2006-2020 年均高于 GDP 增速,且在 2008-2009 年次贷危机时 期,美国 GDP 出现了负增长,而同期宠物行业依然保持了正增速,宠物食品用品的需 求具备刚性与增长韧性。

电商渠道高速增长,传统线下渠道份额持续下滑。拆分渠道来看,超市百货/宠物专营店 两大线下渠道的占比由 2006 年的 53%/42%下滑至 2020 年的 39%/29%。电商渠道占 比则由 2006 年的 1%增长至 2020 年的 30%,达到 170 亿美元。2006 年至 2020 年美 国宠物电商行业规模的年复合增长率高达 30%。自 2011 年后,电商渠道规模加速增长, 2017 年渠道规模增速达到了 51.4%;2020 年美国线下零售受疫情影响大幅萎缩,超市 百货渠道规模下滑 1%,而宠物专营店/宠物诊所渠道规模下滑 14.9%;以 Amazon 与 Chewy 为主的电商渠道规模在 2020 年同比增速达到 62.3%,渠道份额环比增长 10%。 展望未来,电商购物习惯或难以扭转,美国宠物食品用品的线上化趋势或将长期延续。

分品类来看,宠物用品的线上渗透率较高,食品类较低,该差异的核心原因在于不同商 品先天特性导致的配送效率差异。2020 年宠物用品的线上渗透率已达到 43.8%,猫粮/ 狗粮/其他宠物食品的线上渗透率则为 20.1%/23.1%/23.9%。造成这一差异的核心因素 在于不同品类商品的不同特性导致先天配送效率的差异。宠物食品往往体积大,质量较 重,而单位质量的价格相对较低,这导致宠物食品的配送效率较低,而宠物用品的体积 小、质量较轻,单价却不低,线上配送的履约费用占比相对商品价格较低,配送效率相 对较高。

自 2011 年之后,美国宠物行业电商渠道规模高速增长,在 2017 年,渠道规模增速达 到 50%以上。我们认为需求端的消费习惯演变是长期影响因子,而供给端,即美国的电 商企业,在 2015 年后取得履约效率突破是电商渠道渗透率快速提升的关键驱动因素。

需求端:养宠人群结构变迁,宠物行业消费升级

宠物消费线上化是美国宠物行业的长期发展趋势。随着美国年轻宠物主占比的持续提升, 一方面年轻宠物主的电商购物习惯逐步迁移至宠物消费;另一方面,年轻宠物主与宠物 的情感联结更为亲密,爱宠消费带来了宠物行业的消费升级,对于优质多元的商品与专 业服务的追求为电商渠道发展带来了另一重机遇。 美国养宠人群结构发生了深刻的变化,美国年轻人养宠比例显著提升,电商购物习惯迁 移至宠物产品。

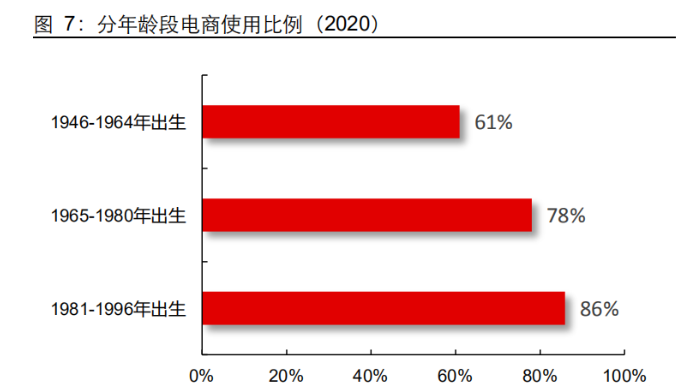

美国宠物主的年龄结构正发生着显著的变化, 根据 APPA 披露,宠物 主中,1981-1996 年出生的人群占比为 24%,2016 年增长为 35%。根据 eMarketer 披 露的 2020 年数据,1981-1996 年出生人群的电商购物渗透率达到 86%,高于 1965- 1980 年出生人群的 78%与 1946-1964 年出生人群的 61%。宠物主电商购物习惯的养 成与渗透是美国宠物电商行业持续增长的长期影响因素。

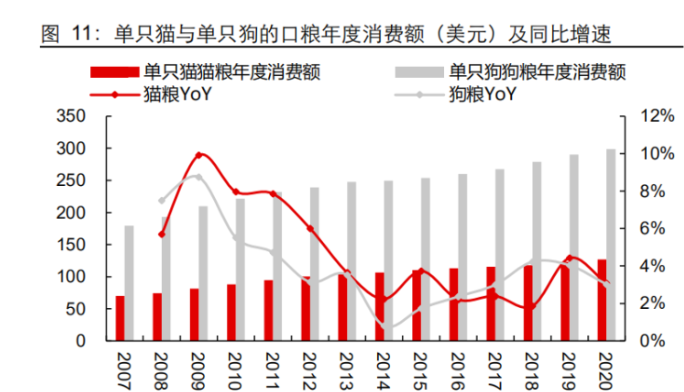

将宠物视作陪伴的群体正在扩大,宠物人性化趋势进一步演化,宠物主由养宠转为爱宠, 情感联结深化带来宠物行业的消费升级。美国粗出生率自 2009 年金融危机后持续下滑, 相比于 2006 年,2019 年单身男女的宠物拥有量增长了 25%。许多年轻人迫于财务压 力选择宠物陪伴,将宠物视为“Fur Baby”,2017 年美国宠物狗单年平均养育成本为 3105 美元,婴儿单年养育平均成本为 13885 美元,而根据谷歌搜索指数,“Fur Baby” 的搜索量在 2010 年后持续上升。由此可见,选择抚养宠物而非孩子的美国年轻人比例 有所提升。这一现象背后蕴含的则是美国宠物主对于宠物态度的深化,选择宠物作为陪 伴,意味着宠物主由养宠转为爱宠。这一情感联结上的深化意味着宠物主愿意为宠物花 费更多,单只猫/狗口粮开销由 2007 年的 70/179 美元增长至 2020 年的 127/299 美元, 宠物开销的提升带来了宠物行业的消费升级。

美国宠物行业的消费升级主要体现在多元化的优质商品以及多样化的专业服务两大方 面。宠物人性化即宠物主将宠物视作自己家庭的一部分,将家人的情感寄托于宠物身上。 宠物家庭地位的提升来了宠物食品用品乃至服务的多重消费升级。宠物食品用品的品类 增多,不局限于日常口粮;由于宠物主更重视体验,对专业化服务能力提出了更好的要 求,宠物领域的专业服务获得用户青睐,宠物医疗也获得了蓬勃的发展机遇。

宠物食品已经由满足宠物基本食品需求的家庭粮向更为优质、更为多元的商品进行消费 升级。随着宠物饲养逐渐人性化,商品主粮渗透率提升,在主粮基础上,考虑到宠物的 营养均衡搭配,且宠物主存在与宠物间增加互动的需求,宠物零食的需求量开始快速增 加。随着宠物食品多元化的升级,天然健康与功能性的宠物食品开始步入市场,这是由 于宠物主开始更加关注宠物健康。

从量的角度看:根据欧睿披露的数据,2011-2018 年美国用于宠物治疗与天然健康宠物 食品占比由 17%提升至 36%。健康型与功能性的宠物食品占比显著提升,产品更加多 元化;

从价的角度看:宠物正餐与宠物零食在 2011 年与 2016 年单价涨幅分别达到 40%与 67%;宠物零食作为高单价商品,其涨幅更为显著,更为优质与多元的宠物商品得到市 场认可,具备较强的涨价弹性。

优质与多元化的宠物商品更适合于电商平台销售。在多元化优质商品层出不穷的时代, 更为灵活且容纳商品数目更多的电商平台更适于新的品类上架,线下渠道货架容量有限, 在展示品类的效率上弱于线上渠道;此外,优质商品的单价有所提升,这缓解了宠物食 品用品单价低履约费用占比高的难题,为电商渠道销售打开了空间。

宠物行业消费升级趋势下,宠物主更加看重专业服务体验。而电商渠道可以更为便捷地 满足消费者的服务需求。电商渠道正从单一商品售卖渠道商向综合服务商发展。随着宠 物医疗市场蓬勃发展,宠物电商也逐步向线上宠物医疗解决方案供应商发展,最基础的 是提供 OTC 宠物药物的药品零售,例如线上宠物药店 PetMed,为用户提供基础的宠物 医疗咨询与宠物药品销售,公司 2013 财年以来客单价持续提升。在此基础上,宠物视 频医疗也成为新的线上宠物服务领域,宠物主通过该服务可以直接与宠物医生连线,解 决宠物的部分病症问题。

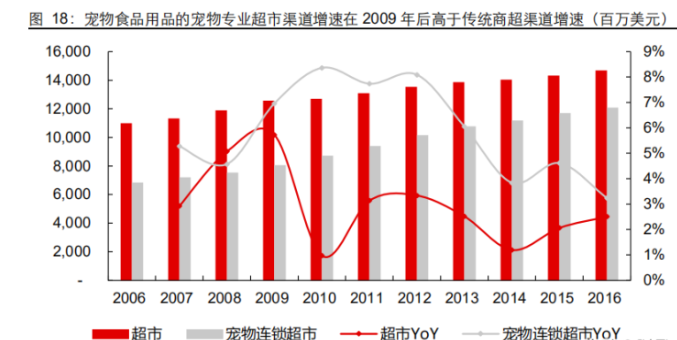

回顾 2016 年电商渠道崛起之前的宠物行业的线下渠道,具备专业化服务能力的宠物连 锁零售商成长性高于传统商超。我们认为,宠物行业的线上渠道也将复制这一演化规律, 具备极致专业化服务能力的宠物电商将成为行业的α。宠物专业连锁超市的渠道规模增 速在 2009 年后持续高于传统商超渠道。由于宠物人性化浪潮,更加注重体验与用户服 务的宠物专业连锁持续受到消费者青睐。其中,线下宠物连锁门店的翘楚 PetSmart 在 2006 年后,由单纯的宠物零售商向宠物一站式综合服务商转型,提供传统商超难以供 给的多样化服务,例如宠物美容、医疗等等,从而成为美国第一大线下宠物连锁零售商。

供给端:电商履约效率提升,渠道裂变蓬勃发展

美国宠物食品用品的电商渗透率在 2016 年后加速提升,在需求端长期驱动的背景下, 宠物食品用品这一低单价商品品类的电商履约效率提升,为消费者带来了更佳的购物体 验,从而更为直接地影响了该品类的线上渗透率。

回顾历史,2010 年以来美国经历了 2 轮品类电商渗透率突破阶段: 2011-2012 年:高单价商品的电商渗透率环比增速显著提升,家用电器与数码 3C 的电 商渗透率环比增速达到 2%左右; 2016-2018 年:低单价商品的电商渗透率环比增速显著提升,例如沐浴用品、包装食品、 家清用品、宠物食品用品等。

从零售行业的角度看,各个品类线上渗透率提升的本质原因在于该品类电商渠道效率的 提升。宠物食品与用品均存在着单价较低的特性,且宠物食品的体积较大,质量较重, 相比于家用电器、数码 3C 等高单价商品,该品类的电商配送缺乏效率。我们认为,消 费者购物渠道由线下转向线上,关键原因是线上渠道的购物体验好于线下渠道,购物体 验包含了商品价格,配送速度与服务质量等。

而在美国,电商渠道效率主要取决于仓储物流效率。与中国相比,美国的人口聚集地较 为分散,西海岸旧金山至东海岸纽约的公路距离超过 4600 公里,东西海岸人口聚集地 距离中部的德州的距离也超过 2000 公里。美国人口聚居地分散价值物流产业垄断导致 物流费用高企,仓储物流的流通费用较高一直是美国电商发展的制约因素之一。

美国电商行业霸主亚马逊在 2011 年与 2016 年前后大规模建设仓储物流设施,分别对 应于美国高单价与低单价商品的电商渠道渗透率提升。亚马逊作为美国第一大电商,其 商品流通效率提升是美国电商行业渠道效率提升的缩影,根据欧睿口径亚马逊 2020 年 市占率达到 35.6%,第二名 eBay 市占率仅为 5.5%。2011 年与 2016 年前后,亚马逊 进行了 2 轮大规模的仓储物流设施建设,分别对应于高单价商品与低单价商品在 2011 年与 2016 年的 2 轮电商渠道效率提升。

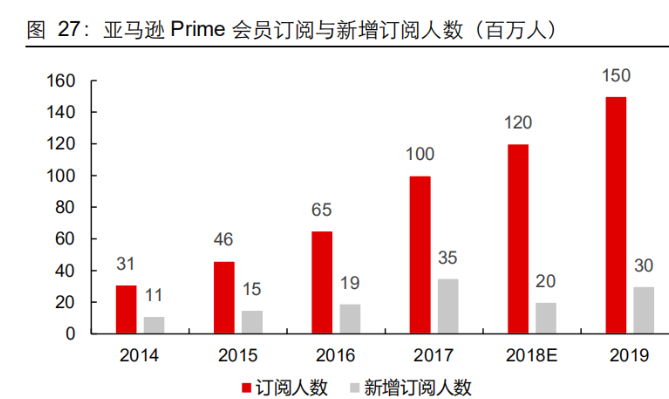

在仓储物流设施大规模建设支撑渠道效率提升的前提下,2015 年后亚马逊大力推广 Prime 会员,其核心服务是免配送费,从而 Prime 会员消费者在低单价商品也能获得 良好的电商渠道购物体验,低单价商品线上渗透率迅速提升,而宠物食品用品的线上渗 透率提升正是受益于该轮渠道变革。2015 年后亚马逊开始大力推广 Prime 会员,用户 成为 Prime 会员后,可以在全年内享受无限次的免运费 2 日达服务,2015 年后 Prime 会员新增订阅人数迅速提升,而根据 2018 年美国亚马逊 Prime 会员用户订阅原因的调 研,绝大部分人成为 Prime 会员目的在于享受免运费服务,这项服务迅速提升了线上购 买低单价商品的购物体验。宠物食品与用品作为低单价商品之一,其电商渗透率正是在 2015 年后迅速提升。

怎样的宠物电商能在行业中脱颖而出?

每一轮的渠道变革都有可能诞生新的零售巨头。美国宠物行业在线上化加速的同时,也 正在经历宠物消费升级的趋势,注重服务的个性化消费体验是综合类电商亚马逊难以满 足的,线上宠物专业零售商巨头呼之欲出。宠物电商作为渠道方,首先要做好供给端的 建设运营,匹配亚马逊的电商履约能力,即提供物美价廉的商品且具备较强的履约时效, 在此基础上,能够顺应宠物行业消费升级,提供优质线上服务,获得用户信任,进而为 用户提供宠物医疗咨询等专业化服务方案,成为线上宠物综合服务平台,增强用户粘性, 这样的宠物电商能够成为行业的α。

人口结构等因素带来的用户习惯与需求的变迁是宠物电商持续蓬勃发展的长期动力,而 宠物电商行业突破式发展的驱动因素在于供给端在基础设施建设后达成了更强的履约 能力,从而能够更有效率地满足用户需求,提升用户的体验。用户电商渠道的体验提升 之后,其购物习惯才会稳定且持续地向电商渠道迁移。

在美国宠物主由养宠转为爱宠,宠物行业消费升级当前阶段,宠物电商需要顺应消费对 于优质体验的需求,向其提供优质线上服务以及宠物医疗解决方案,提升用户信任度且 形成良好达到宠物服务生态,从而能够成为具备用户粘性的线上宠物综合服务平台。

二、Chewy 怎样成为美国宠物电商巨头?

Chewy 成立于 2011 年,总部位于佛罗里达州,目前是美国最大的宠物垂直电商平台。 在美国 12 个地区拥有近万名团队成员,定位于宠物各类用品的一站式电子商务平台, 包括从宠物食品、宠物用品到宠物药品等。在宠物行业与超过 1600 个品牌商建立合作, 为客户提供超过 45,000 种产品。2011 年公司销售额超过 100 万美元,2019 年公司营 业收入超过 48 亿元美元,期间年复合增长率达到 189%。2017 年公司被美国最大的宠 物零售商 PetSmart 收购,保持独立运营并于 2019 年上市。公司持续投资于仓储物流 以及技术领域,2013 年随着公司东海岸履约中心的建立,公司由第三方履约转为自行, 随后公司共建立了 9 座物流履约中心,并于 2020 年开设首家自动履约中心,在新冠疫 情期间推出了宠物远程视频医疗服务,进军线上宠物医疗领域。

自 2012 年以来,Chewy 营业收入保持了高速增长。2019 年 Chewy 营业收入达到 48.47 亿美元,同比增长 37%;2020Q3 公司营业收入达到 51.03 亿元,同比增长达到 46%, 近年来公司营业收入保持了高速增长的趋势。2020 年相对 2019 加速增长,其原因在于 2020 年 Covid-19 疫情在美国的蔓延加速了美国各消费品行业电商渗透率的提升。

订阅模式收入占 Chewy 营收近 70%,该模式消费者数量增加带来的持续复购助推 Chewy 营收的快速增长。公司的销售模式分为订阅式与非订阅式,2018 年后,订阅模 式收入增速超过非订阅模式,2019 年订阅模式销售额占比接近 70%。订阅模式指的是 用户单次下单后,商家每隔一段时间自动重复履约该订单,这迎合了宠物食品定期购买 的特性。Chewy 积极推广订阅购买模式,用户第一次使用订阅式购买可以享受 30%折 扣。Chewy 将 Autoship 客户定义为在 364 天内通过该订阅程序发送订单的客户。通过 自动与重复购买,订阅模式能帮助公司形成用户粘性与稳定的客群,该模式的用户数增 加带来的持续复购已经成为 Chewy 重要的发展引擎。

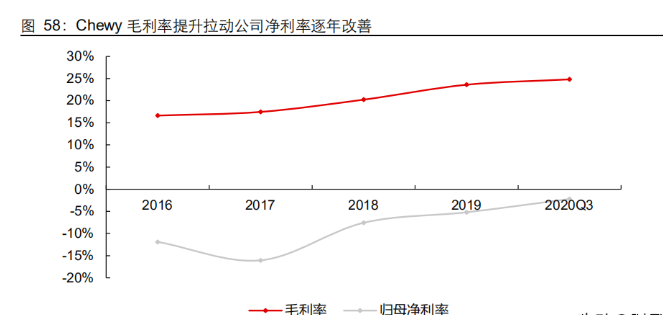

按产品品类拆分公司营业收入,可以分为易耗品、耐用品及其他,近年来易耗品品类的 营收占比逐步降低,显著提升了公司整体的毛利率水平。其中易耗品主要包括宠物食品 (猫粮、狗粮等),耐用品主要为宠物玩具等,其他则主要包含宠物医疗收入。其中易耗 品的毛利率较低,耐用品及其他项目的毛利率相对较高,2016 年以来公司易耗品营收 额占比持续降低,毛利率较高的耐用品及其他品类营收占比提升。2019 年公司易耗品 营收占比 74.2%,相比 2016 年减少近 10%,耐用品占比 14.5,其他项目营收额占比为 11.2%。毛利率较高品类的营收占比增加显著提升了公司整体的毛利率水平,公司毛利 率由 2016 年的 16.6%提升至 2020Q3 的 24.8%,提升了 8.2pct。

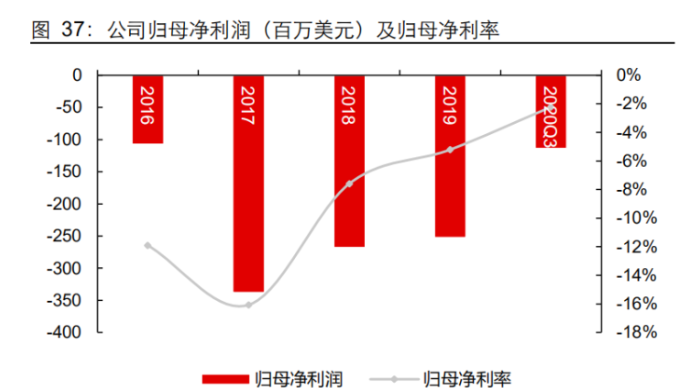

2016 年以来,公司费用率水平持续降低,结合毛利率的持续提升,Chewy 已经接近盈 亏平衡点。公司销售费率下降较多,由 2016 年的 12%下降至 7%。公司管理费用率保 持在 20%左右的水平,2018 年以来管理费用率有所抬升,这与公司坚持重物流、重运 营的经营模式有关。Chewy 目前已经接近盈亏平衡点。Chewy 的归母净利率在 2017 年 一度达到-16%,随着毛利率的持续提升,以及销售费用率的下降,公司的亏损幅度收窄 至 2020Q3 的-2%。展望 2021 年,在疫情影响下,而美国电商渗透率或继续提升。受 益于此,Chewy 可能将在 2021 年实现单季度盈利。

行业格局来看,Chewy 目前已经成为美国第一的宠物行业垂直电商。 按照公司营业收 入/欧睿口径宠物食品用品线上市场规模测算,2019 年公司在宠物食品用品中的市占率 达到 42.1%,美国第二大的宠物连锁店 Petco 线上收入市占率达到 5.7%,亚马逊没有 单独披露其宠物相关用品的收入,亚马逊与其他宠物连锁店线上收入合计份额占比为 52.2%。在美国专营宠物食品用品的垂直电商中,Chewy 市占率排名第一,远高于排名 第二的 Petco(线上部分)。Chewy 市场份额占比由 2013 年的 8%上升至 2019 年的 42.1%,尤其在 2015 年之后,其市占率显著地加速提升,2018 年之后其市占率稳定在 40%以上。

Chewy 之所以能够成为美国第一的宠物垂直品类电商,在于 1、能够在履约时效上匹配 甚至超越亚马逊等其他综合类与垂直品类电商;2、通过精进服务提升用户体验,从而 赢得用户的信任感;3、向宠物产业链的医疗领域与上游宠物食品制造延伸,从而形成 完整的线上宠物服务生态。

高效履约:自建仓储物流设施,匹配亚马逊配送时效

通过自建仓储物流,Chewy 在履约时效上匹配亚马逊,用户收货体验极佳。只要订单 超过 49 美元,Chewy 能够保证 2 日达之内的时效,Chewy 的 2 日达时效覆盖全美, 更为快速的次日达覆盖美国 80%的人口,这基本匹配了亚马逊 Prime 会员的 2 日达/次 日达覆盖全美的配送时效。

随着 Chewy 开始大规模建设电商仓储物流中心,其销售额与市场份额开始反超 Petco 电商。Petco 是美国的线下宠物店龙头之一,它在 2010 年后也开通了电商服务,但是 其履约效率弱于 Chewy。回顾欧睿披露的 Chewy 与 Petco 的销售额历史可以发现,随 着 Chewy 仓储履约中心的逐步建立,Chewy 高效履约范围逐步扩大,Chewy 的销售额 开始反超 Petco 电商,开始迅速增长。

以线下宠物店龙头 Petco 为例,实体宠物零售商往往将其新建的电商渠道定位于向门 店导流的辅助地位,从而并未单独搭建电商履约体系,采用用户门店自提与实体零售配 送中心直接发货到家两种模式,用户体验较为低下。前者需要用户到店自取,从而拉动 门店的客流,但是相比于送货到家,用户体验并不好。而后者是由原有实体零售配送中 心履约电商订单,效率较差:实体零售一般在固定的时间接收总量和品类变化不大的商 品,由此形成了标准化的托盘式仓储物流系统,即商品以整箱打包的状态进行储存和运 输。而线上零售的订单则具有时间、货物种类与送达地极为分散的特点,由此形成了标 准化程度较低的以货架形式为主的仓储物流系统。

订阅销售模式增厚自建仓储物流的规模效应,履约费用率逐年下滑。目前 Chewy 在美 国拥有 9 座物流履约中心,主要集中在人口稠密的中东部,南部德克萨斯州与西部加利 福尼亚州附近。伴随着公司订单数的增长,公司的履约费用由 2016 年的 1.18 亿美元增 长至 2019 年的 5.47 亿美元,但是履约费用率却有所下降,由 2016 年的 13%下降至 2019 年的 11.3%。这是因为 1)公司营收规模扩张,公司自建仓储物流运输形成了规模 效应,在一定程度上稀释了公司的物流费用率;2)订阅模式占比的增加提升了公司的配送的计划性。公司近年来订阅模式收入占比持续增长,占比由 2016 年的 62.5%提升 至 2019 年末的 69.4%。

订阅模式很好地提升了公司用户粘性以及下单的规律性,这使得公司各个配送中心的存 货预测更为有效。与 Chewy 比较 PetMed(美国最大的线上宠物药房)、PetSmart(美 国最大的线下宠物连锁店,于 2015 年退市)以及亚马逊的存货周转情况,Chewy 的存 货周转天数与波动程度要显著低于 PetMed 与 PetSmart,而同样自建电商仓储物流且 推行 Prime 会员制的亚马逊存货周转波动性较低,在 2015 年之后,亚马逊存货周转效 率逐年提升。

研发并新建自动化履约中心,公司追求极致履约效率,为用户提供更好的配送体验。2020 年 10 月,Chewy 在宾夕法尼亚州开设首个自动化履约中心,主要由自动化控制系统与 传送带以及气动滚轮构成。新履约中心致力于:确保工人安全、降低履约成本、提升交 付速度以及减少履约过程中的产品损坏。在提升效率方面,公司管理层预计在用户提交 订单到出仓卡车装箱之间的时间将降低 45%;此外,由于机器人更高的分拣准确性,分 拣成本将降低 30%。这一自动化履约中心的建成,一方面是由于新冠疫情催化了美国线上宠物消费的需求快速增长,Chewy 的分拣能力与运力在 2020 年上半年一度面临考 验;另一方面是公司长期致力于提升履约效率,提高用户的收货体验。

精进服务:由优质线上体验迈向与用户的情感联结

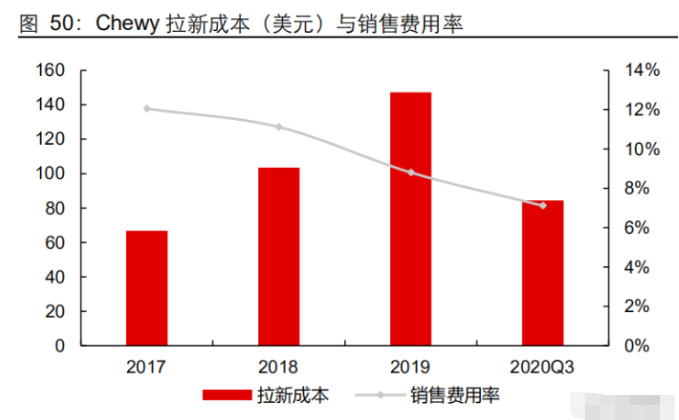

Chewy 平台活跃用户数持续高速增长,且展现出良好的用户粘性,这来源于 Chewy 平 台的良好品牌与口碑效应。根据公司披露数据,Chewy 活跃用户数由 2016 年的 300 万 人增长至 2020Q3 的近 1800 万人。由于新冠疫情,消费者购物习惯加速向线上迁移, 2020Q3 的活跃用户数同比增速达到 40%。公司拉新成本逐年抬升,2019 年达到 147 美元,2020Q3 拉新成本下降至 85 美元左右。近年来,公司销售费用率持续下行,但用 户粘性依然延续,公司订阅模式销售额稳定在 70%左右。而根据 NPS 打分,Chewy 平 台的 NPS 得分高于亚马逊与 eBay 等电商平台,接近 LV 等奢侈品销售商。我们认为, 公司的口碑与品牌已经确立,保持常规的促销节奏,以服务品质吸引并留下用户,让用 户信任 Chewy 平台,从而保持良好的用户粘性。

Chewy 提供个性化与差异化的用户体验,由提供优质的物流与客服服务迈向与用户的 情感联结。Chewy 致力于向用户提供最为优质的服务,在高效的履约能力的基础上, Chewy 提供优质客服服务,Chewy 拥有三个客户服务中心,共有 17000 名每周 7 天 24 小时全天候覆盖的人工宠物专家在线客服,且保证 6 秒内答复。为了保证客服的专业能 力,公司定期对客服进行宠物知识的培训。优质的客户服务提升了用户对于平台的信任 度,在此基础上,公司进一步构建与用户的情感联结。公司自 2018 年开始收集用户的 宠物档案,涵盖宠物生日、照片、品种等等信息,从而在宠物生日或节日向用户的宠物 寄送特定贺卡与宠物画像,每张贺卡均为手写且内容根据宠物特点有所不同,从而增加 了用户的个性化体验。当用户感受到被商家用心服务,尤其是存在情感联结的宠物领域, 用户对 Chewy 的信任感显著提升。

相比于销售全品类的亚马逊,Chewy 能够在宠物品类上提供极致专业化服务。亚马逊 作为美国第一大电商,其销售商品的品类数量远超其他电商,也能通过 Prime 会员制度 为会员提供一流的服务,但是在宠物这一细分赛道上,Chewy 最大化了自身的差异化优 势,品类涵盖宠物医药,大力推广订阅制服务,且提供人工专业服务。亚马逊作为综合 品类电商,并未为宠物品类专门开辟出人工服务,从而为用户提供较为同质化的体验。

构建生态:横向拓展宠物医疗,纵向延伸自有品牌

作为渠道商,Chewy 提供优质体验提升用户的信任度与粘性,Chewy 在用户信任的基 础上,构建线上宠物服务生态,迎合宠物消费升级下的用户多元需求: 1、 横向开辟新领域,拓展宠物医疗; 2、 纵向上游延伸,由渠道商转向制造商, 2020 年,Chewy 在宠物药房的基础上推出了宠物远程视频医疗,目前供订阅制用户免 费使用,从而为消费者提供一站式服务,增厚用户粘性。新冠疫情加速了 Chewy 推出 远程视频医疗服务,借助该项服务,Chewy 可以使宠物主直接与持牌兽医联系。在该项 服务的试验阶段,超过 80%的用户给予了 10 分的打分。该项服务最初于佛罗里达州与 马萨诸塞州启动,目前已经扩展至 35 个州,目前向订阅制用户免费提供。目前该项服 务尚面临着 2 项问题:1、尚未得到稳定的盈利模型;2、政府监管部门对于远程宠物医 疗的相关法律法规尚未完善。我们认为该项业务逐步成熟后,补齐了公司医疗服务领域 的空白,从而能够对标线下宠物医院,为用户提供一站式的宠物服务体验,增厚用户粘 性。

2017 年后,Chewy 针对竞争格局相对分散的细分领域,陆续推出自有品牌:一方面由 渠道商向制造商拓展,更好地利用渠道对于用户的需求感知;另一方面,自有品牌商品 往往具备更高的毛利率,以及更为灵活的销售策略。在市场集中度较高的狗粮与猫粮市 场,Chewy 在品牌认知度较高的主粮赛道外,选择了高端食品与宠物零食两大细分领 域,于 2017 年推出了 Tylee’s 与 American Journey,前者定位高端宠物食品,使用鲜 肉、水果与鲜蔬,后者则是以宠物零食为主;此外在格局较为分散的宠物用品行业,于 2016 年推出了 Frisco’s,以宠物玩具与宠物日常用品为主。截止 2018 年 Chewy 自有 品牌收入占比达到 5.3%,尚有较大的扩容空间。由于渠道商对自有品牌拥有制造与配 方控制能力,且可以更直接地制定销售策略,从而能够更好地利用渠道商对于用户的需 求感知,推出受消费者欢迎的爆款品类;此外,渠道自产自销自有品牌商品,也可以在 自有品牌上获取更高的毛利率水平,在面对竞争对手的价格战时,也有更大的应对空间。

公司横向扩张宠物医疗,纵向拓展自有品牌产品制造,由单一的渠道商向线上宠物服务 生态运营商转型,提升公司综合壁垒。渠道商作为中间商,其壁垒相比于制造商与服务 商较低,溢价能力相对较弱,当对手用价格战进行冲击时,平台就不得不跟进。Chewy 在渠道运营提供差异化服务,获得用户信任之后,向宠物医疗领域与产品制造领域拓展, 构建生态从而使得自身壁垒更加深厚,平台的品牌价值提升了公司的溢价能力。Chewy 毛利率由 2016 年 17%上升至 2020Q3 的 25%,其净利水平也随之接近盈亏平衡。

在美国宠物行业电商渗透率持续提升的大背景下,宠物人格化浪潮中宠物主的精细化需 求需要专业的宠物零售商满足,Chewy 选择了高效履约、精进服务并构建生态的道路, 在物流履约与人工服务领域投入资金,逐步奠定了其作为垂直电商的专业壁垒与品牌优 势。公司由优质服务延展至与用户的情感联结。目前着力于宠物医疗与提升自有品牌占 比,由渠道运营逐步转向产品供给与综合服务商,从而能够更好地满足宠物主的精细化 需求。宠物行业需要专业化零售商,Chewy 通过极致服务满足用户精细化需求,逐步建 立起在线上渠道的专业壁垒与品牌力。

公安备案号 51010802001128号

公安备案号 51010802001128号