-

【公司点评】卓胜微:2020年业绩超预期,拉开射频模组国产化序幕

机构研报精选 / 2021-04-01 13:14 发布

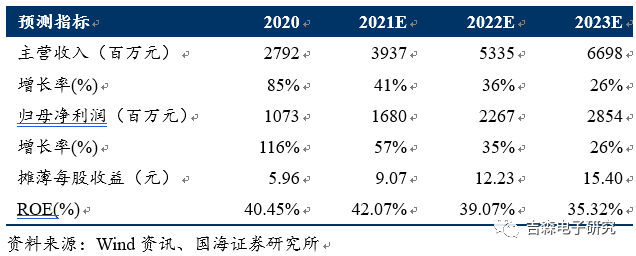

事件 公司发布2020年年度报告:2020年公司实现营业总收入27.92亿元,同比增长84.62%,实现归母净利润为10.73亿元,同比增长115.78%。 核心观点 2020年业绩超预期,5G前端模组放量打开成长天花板。 受益于5G通信技术的发展和射频器件国产替代的机遇,公司2020年全年业绩实现大幅增长。公司费用把控能力大幅提升,2020年公司期间费用率(不含研发)3.04%(-1.15pct),其中销售,管理(不含研发),财务费用率分别为1.23%(-1.60 pct),1.14%(-1.03 pct),0.67%(+1.48pct),财务费用上升主要系汇率降低导致汇兑损失增加所致。按季度拆分,公司在重要客户出货受影响的情况下,2020Q4实现营收8.20亿元(环比-15.91%),实现归母净利润3.55亿元(环比-2.53%),归母净利润占全年总额约33%,彰显其业绩韧性之强,竞争壁垒之高。分产品来看,公司持续优化产品结构,前期布局的模组产品成功放量且表现优异,2020年全年射频分立器件实现营收24.62亿元,占比88.19%(-8.55pct),射频模组实现营收2.78亿元,占比9.93%(+9.93pct),接收端模组实现营收2.69亿元,占比9.62%(+9.62pct),其中射频分立器件毛利率为51.22%,射频模组毛利率67.24%,接收端模组毛利率为67.44%。受益于4G到5G的产业升级以及宅经济催发的电子终端产品消费热情驱动,叠加国产替代,射频产业迎来景气周期:根据Yole Development的统计与预测,2019年射频前端市场为152亿美元,到2025年有望达到254亿美元,2020-2025年年均复合增长率将达到11%,其中射频模组市场规模将达到177亿美元,年均复合增长率达到8%。从竞争格局看,射频器件行业前五大龙头均为国外企业,合计占据射频前端市场份额的79%,国内供给严重不足,而中国是目前承载5G商用落地的最大市场,5G产业链在未来几年有望迎来高速增长,国产替代空间广阔。 技术研发创新实力突出,构建完整产品矩阵,拉开射频模组国产化序幕。 公司深耕射频前端领域十数年,已在国内射频前端细分领域具有领先优势,是国内少数可比肩国际领先企业的射频器件提供商之一。公司在研发投入、产品布局、客户等方面具备强大优势。研发投入方面,公司坚持自主研发核心技术并持续加码,2020年研发投入1.82亿元(+32.43%),研发费用率6.53%。产品布局方面,公司2019年顺利推出了数个类型的接收端模组产品,包括射频滤波器分集接收模组产品(DiFEM)、射频低噪声放大器/滤波器集成模组产品(LFEM)、多通道多模式低噪声放大器模组产品(LNA bank),成功实现了从分立器件产品向射频模组产品的延伸,成为国内企业中率先推出接收端射频模组系列产品的厂商。公司在进一步丰富产品线布局的同时,其各类型射频前端产品形成了高效协同效应,成为公司发展的最大驱动力。客户方面,公司产品已实现覆盖国内外众多知名移动智能终端厂商,其射频模组产品也已获得了客户的广泛认可,并依托先进的技术平台和生产体系迅速实现了大规模量产及客户应用。短期来看,公司有望充分受益于其在射频分立器件领域的深厚积累和下游客户粘性优势增厚业绩;中长期来看,公司有望受益于射频模组产品的广泛应用,叠加国产替代,持续高速发展。 盈利预测与投资评级

公司作为国内射频前端龙头,凭借不断增强的创新驱动力和日趋完善的产品线布局,在5G商业化和国产替代驱动下具备较强的长期成长确定性。公司持续加码研发投入并且顺应产业趋势,产品布局完成从分立器件产品向射频模组产品的延伸,未来成长可期。基于审慎性原则,暂不考虑权益分派对公司业绩和股本的影响,考虑到行业景气度和公司成长性,我们上调盈利预测,预计公司2021-2023年实现归母净利润分别为16.80(+1.66)/22.67(+1.44)/28.54亿元,对应EPS分别为9.07/12.23/15.40元/股,对应当前PE估值分别为67/49/39倍,维持“买入”评级。

风险提示

下游需求不及预期风险;中美贸易摩擦持续恶化风险;产品研发不及预期风险。 财务摘要与估值指标

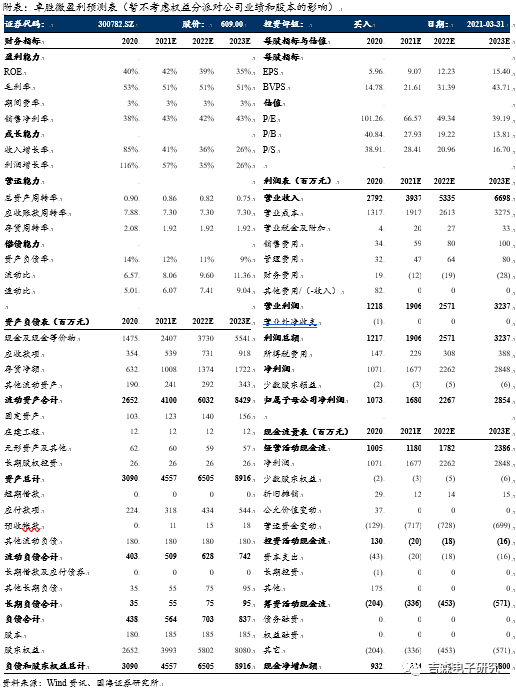

附:财务预测摘要

公安备案号 51010802001128号

公安备案号 51010802001128号