-

国际形势日趋复杂,财报季军工板块有望进入反弹窗口期

机构研报精选 / 2021-03-30 09:51 发布

报告摘要

■核心观点

1)中美高层战略对话举行,中国坚决维护国家主权安全和发展利益。结合“十四五”规划目标,壮大战略力量和新域新质作战力量,打造高水平战略威慑和联合作战体系,军工装备制造业或将持续受益;

2)欧盟一意孤行对华制裁,国际局势依然复杂严峻。

3)A股即将进入财报密集披露期,军工高景气赛道个股有望迎来反弹窗口。A股即将进入财报密集披露期,“十四五”期间预计军工行业将迎来高速发展期,在军费稳定增长和练兵需求明确的大背景下,基本面趋势持续向好。在已公布2020年度业绩快报的军工个股中,共63只预告净利润有所增长,其中10只个股净利润增幅在100%以上,包括星网宇达、高德红外、西部超导、北斗星通等,行业景气度持续上行。

■投资主线:重点关注航空、航天、信息化和新材料等。

航空航天承载了装备放量,信息化和新材料则是军工科技成长重心。

1)航空装备:无论是周边局势或是海空军建设都对军机提出了新的要求,当前我国军机从数量和结构都存在较大的差距,预计随着国防预算向武器装备尤其海空军倾斜有望推动军机换装列装加速。我们认为航空装备在十四五期间将呈现高景气,带动产业链的业绩提升,此外军品定价机制改革以及股权激励方案的增加也将推动行业利润水平的提升。建议关注:【航发动力】、【中航沈飞】、【中航光电】、【北摩高科】。

2)导弹武器装备:导弹行业主要驱动因素主要来自:一是迭代期、二是战略储备需求增加、三是实战化训练带动。导弹领域十四五期间可能是最具有弹性的细分领域,将带来相关上市公司较快的业绩增厚,关注导弹板块的整体性机会,优先选择业绩弹性大、导弹业务占比高的标的。建议关注:【航天电器】、【新雷能】。

3)信息化板块:因国产化进程、军队现代化建设、新型号更新速度加快等因素,自2018年以来持续超越行业增长,关注军工半导体、上游电子元器件、雷达及电子对抗、通信导航遥感等方向,部分公司业绩已率先进入高速成长阶段,预计21年仍将继续保持。建议关注:【振华科技】、【紫光国威】、【鸿远电子】、【火炬电子】、【宏达电子】、【睿创微纳】。

4)新材料板块:建议重点关注高温合金、钛合金及碳纤维复合材料方向,军用新材料技术已基本实现自主可控并代表国内领先水平,且型号认证的双/多流水体制等使得供应商有限,供给端竞争格局较好,需求端由于主战机型及配套发动机放量且新材料应用占比不断提升以及主机厂外协比例提升、国产替代等因素,预计行业未来增长确定性较高,且需求上量后规模效应将不断显现,带动单位成本不断下降,因此行业毛利率或仍有提升空间并逐步兑现至利润,并具有向民用市场急需开拓的可能性,长期成长性较好。建议关注:【西部材料】、【西部超导】、【ST抚钢】、【中航高科】、【中简科技】。

■风险提示:武器装备换装列装不及预期;导弹新型号研制不及预期。

报告正文

1. 国防军工板块一周行情回顾

1.1.一周板块表现

近5个交易日中信军工指数上涨3.18%,上证综指下跌1.40%,沪深300下跌2.71%。

从行业来看,本周国防军工指数上涨3.18%,在29个中信一级行业中排第1位。

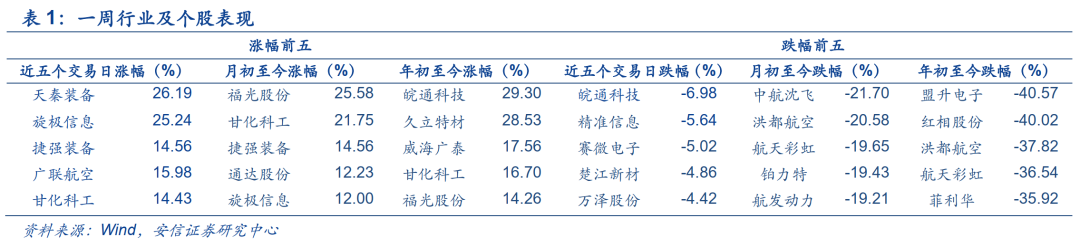

1.2.一周个股表现

近5个交易日板块涨幅前五的标的个股是:天秦装备(26.19%)、旋极信息(25.24%)、捷强装备(14.56%)、广联航空(15.98%)、甘化科工(14.43%);跌幅前五的标的个股是:皖通科技(-6.98%)、精准信息(-5.64%)、赛微电子(-5.02%)、楚江新材(-4.86%)、万泽股份(-4.42%)。

月初至今板块涨幅前五的标的个股是:福光股份(25.58%)、甘化科工(21.75%)、捷强装备(14.56%)、通达股份(12.23%)、旋极信息(12.00);跌幅前五的标的个股是:中航沈飞(-21.70%)、洪都航空(-20.58%)、航天彩虹(-19.65%)、铂力特(-19.43%)、航发动力(-19.21%)。

年初至今板块涨幅前五的标的个股是:皖通科技(29.30%)、久立特材(28.53%)、威海广泰(17.56%)、甘化科工(16.70%)、福光股份(14.26%);跌幅前五的标的个股是:盟升电子(-40.57%)、红相股份(-40.02%)、-37.82(-39.83%)、航天彩虹(-36.54%)、菲利华(-35.92%)。

重点公司估值

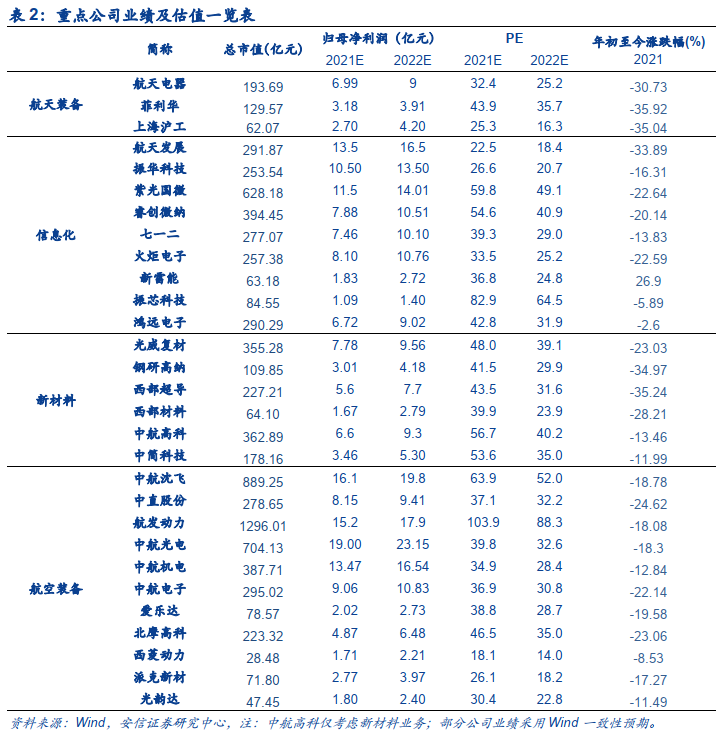

部分标的估值已回归至合理范围,且估值与业绩增速仍相匹配。军工板块目前动态PE在57.6倍,但板块内存在一定业绩分化,部分公司市盈率经过前期回调已在30倍左右,当前不少标的估值与业绩增长仍然匹配,且我们预计后续不排除有上升空间。其中,主机厂标的受益“十四五”航空航天装备景气度上行,长期空间有望打开,或享有高端装备制造估值;国企零部件业绩增速预计将维持在20%以上;新材料标的中以钛合金及碳纤维复材标的为主,业绩成长突出,典型公司未来3年或维持30%附近增长,有望享有较高估值容忍度;信息化标的具备一定TMT属性,整体估值水平较高,但细分方向较多,且各有分化,如元器件及红外芯片等方向业绩增长确定性强,且部分公司预计2021年增速有望达到40-50%,仍有望享有估值溢价;民参军多采用分部估值,或具备一定弹性空间。

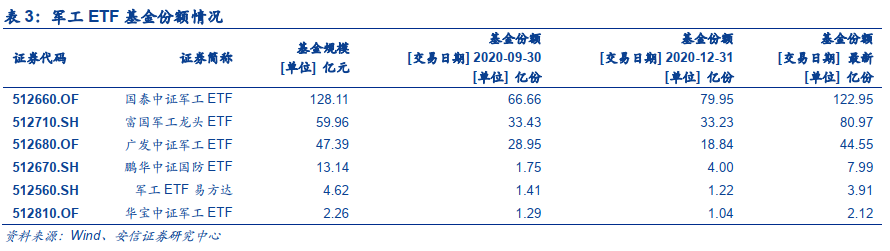

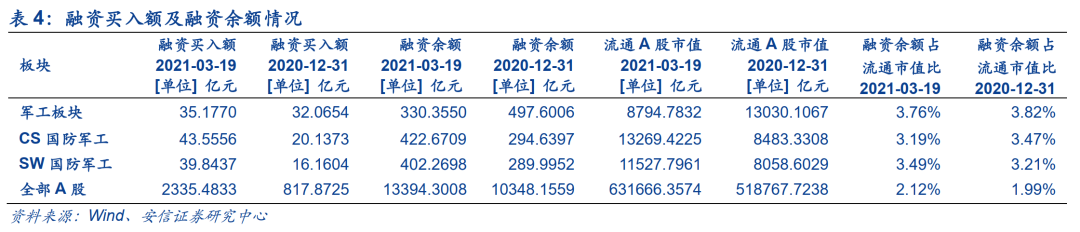

4. 重点公司主要军工ETF份额和板块融资余额估值

以军工ETF及融资融券资金为例的被动资金及杠杆资金配置军工较2020年底已出现下滑,预计后续不排除有增加可能。

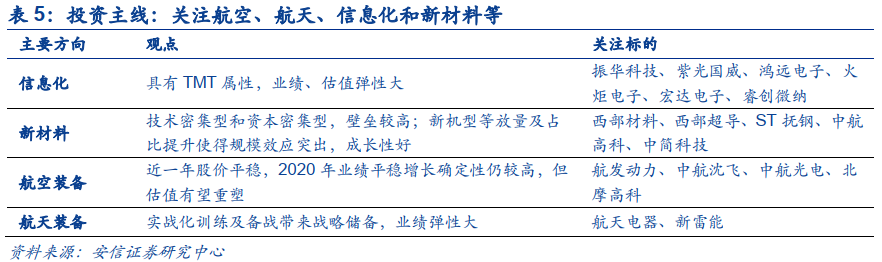

5. 投资主线:关注航空、航天、信息化和新材料等

航空航天承载了装备放量,信息化和新材料则是军工科技成长重心。

1)航空装备:无论是周边局势或是海空军建设都对军机提出了新的要求,当前我国军机从数量和结构都存在较大的差距,预计随着国防预算向武器装备尤其海空军倾斜有望推动军机换装列装加速。我们认为航空装备在十四五期间将呈现高景气,带动产业链的业绩提升,此外军品定价机制改革以及股权激励方案的增加也将推动行业利润水平的提升。建议关注:【航发动力】、【中航沈飞】、【中航光电】、【北摩高科】。

2)导弹武器装备:导弹行业主要驱动因素主要来自:一是迭代期、二是战略储备需求增加、三是实战化训练带动。导弹领域十四五期间可能是最具有弹性的细分领域,将带来相关上市公司较快的业绩增厚,关注导弹板块的整体性机会,优先选择业绩弹性大、导弹业务占比高的标的。建议关注:【航天电器】、【新雷能】。

3)信息化板块:因国产化进程、军队现代化建设、新型号更新速度加快等因素,自2018年以来持续超越行业增长,关注军工半导体、上游电子元器件、雷达及电子对抗、通信导航遥感等方向,部分公司业绩已率先进入高速成长阶段,预计21年仍将继续保持。建议关注:【振华科技】、【紫光国威】、【鸿远电子】、【火炬电子】、【宏达电子】、【睿创微纳】。

4)新材料板块:建议重点关注高温合金、钛合金及碳纤维复合材料方向,军用新材料技术已基本实现自主可控并代表国内领先水平,且型号认证的双/多流水体制等使得供应商有限,供给端竞争格局较好,需求端由于主战机型及配套发动机放量且新材料应用占比不断提升以及主机厂外协比例提升、国产替代等因素,预计行业未来增长确定性较高,且需求上量后规模效应将不断显现,带动单位成本不断下降,因此行业毛利率或仍有提升空间并逐步兑现至利润,并具有向民用市场急需开拓的可能性,长期成长性较好。建议关注:【西部材料】、【西部超导】、【ST抚钢】、【中航高科】、【中简科技】。

原创 安信军工团队

公安备案号 51010802001128号

公安备案号 51010802001128号