-

化工碳中和系列报告三:碳中和背景下大炼化和煤化工如何发展

机构研报精选 / 2021-03-24 10:56 发布

1 大炼化和煤化工需寻找新的制氢途径

我们在碳中和系列报告二中指出,化工过程的二氧化碳排放可分为能源相关排放和工业过程排放,随着未来可再生能源替代的推进,能源相关排放会大大缩减,过程排放或将成为决定产品碳排放压力的核心因素。产品形成过程中的碳排放主要来自于煤制氢过程。目前市场最担心的问题就是碳减排政策会限制化工行业的增长,不仅限制能源的使用,甚至连原料使用都进行限制,特别是大炼化和煤化工这两个耗氢大户,如果没有足量的氢气支持,生产将会受到很大影响。但是我们分析认为大炼化和煤化工的氢气需求即使未来不能用煤制氢来支撑,也有较好的可持续解决方案。虽然生产成本难免会有一定提升,但在满足碳排放的同时,仍能获得增长的空间。

1.1

大炼化和煤化工是用氢大户

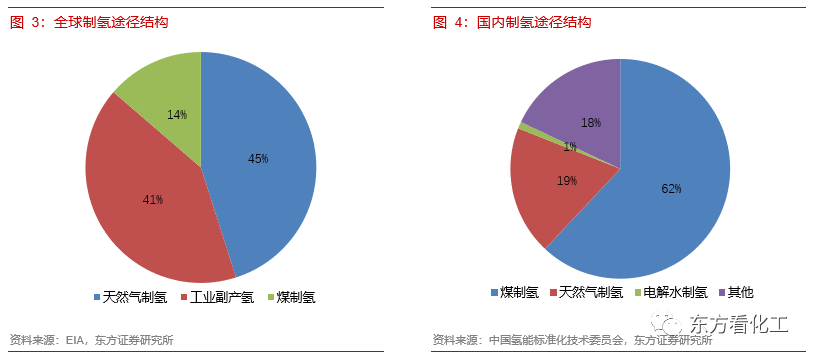

2018年全球氢气消费量高达1.15亿吨,大炼化的氢气消费量为3800万吨,占比33%,煤化工涉及的合成氨和甲醇分别占氢气需求的27%和10%。从供给端来看,天然气制氢在全球的占比最大,达45%,其次是工业副产氢,占比41%,煤炭制氢占比13.6%。但煤制氢因其极其廉价的成本在我国占比达62%。

世界能源理事会将氢气划分为灰氢、蓝氢和绿氢,分别指化石燃料制氢、工业副产氢和可再生能源电解制氢,只有绿氢才是真正零排放制氢方式。化石燃料制氢方式中,煤制氢排放最大,生产1吨氢气将排放11吨二氧化碳,其次是石油制氢,生产1吨氢气将排放7吨二氧化碳,天然气制氢生产1吨氢气将排放5.5吨二氧化碳。因此,在“碳中和”背景下,大炼化和煤化工中常用的煤制氢将受到限制,亟需寻找新的制氢方式。

1.2

主要制氢途径成本

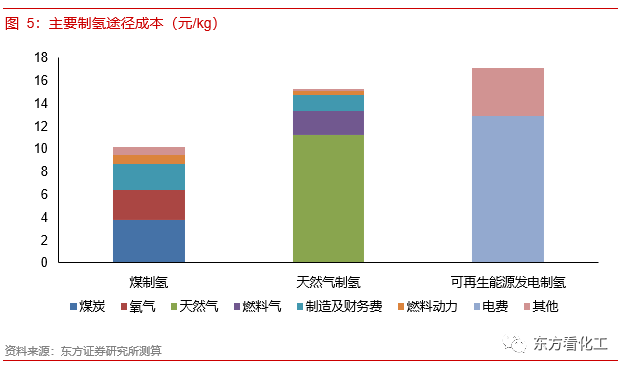

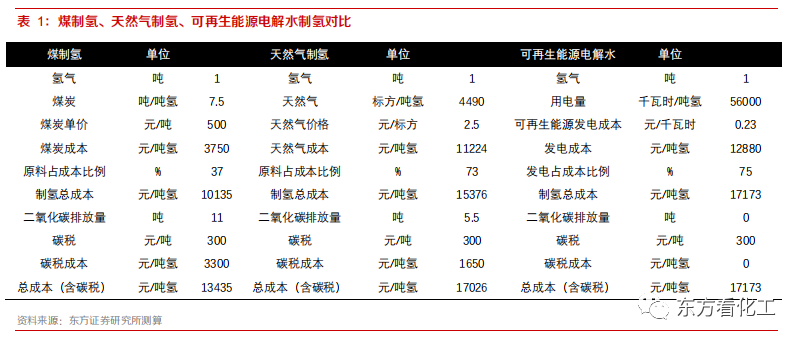

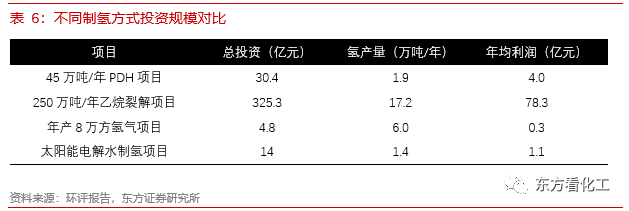

根据我们的测算,煤炭价格在500元/吨,煤制氢生产1kg氢气的成本约10.2元;天然气价格在2.5元/Nm3时,天然气制氢生产1kg氢气的成本约15.3元;可再生能源发电的成本在0.23元/kWh时,可再生能源发电制氢生产1kg氢气的成本约17.1元。工业副产氢属于副产物,一般不单独核算成本,但以PDH和乙烷裂解为代表的轻烃裂解项目投资巨大,一套60万吨/年的PDH项目总投资约36亿元。

不考虑碳税的情况下,天然气价格需降低到1.65元/Nm3时才可与煤制氢的成本打平(煤价500元/吨),可再生能源发电的成本需降低至0.1元/kWh时才可与煤制氢的成本打平。若考虑碳税成本,参考欧洲40欧元/吨的碳税,约人民币300元/吨,天然气价格需降低到1.92元/Nm3时可与煤制氢的成本打平,可再生能源发电的成本需降低至0.16元/kWh时可与煤制氢的成本打平。按300元/吨的碳税计算,当前的可再生能源制氢的成本已与天然气制氢成本相当。我们判断,越接近2060年“碳中和”承诺期,碳排放权会越稀缺,碳税的价格会越高,可再生能源电解水制氢的成本将越有竞争力,天然气制氢只是权宜之计。

2 大炼化宜配套轻烃裂解装置

2.1

炼化转型将提升氢气需求

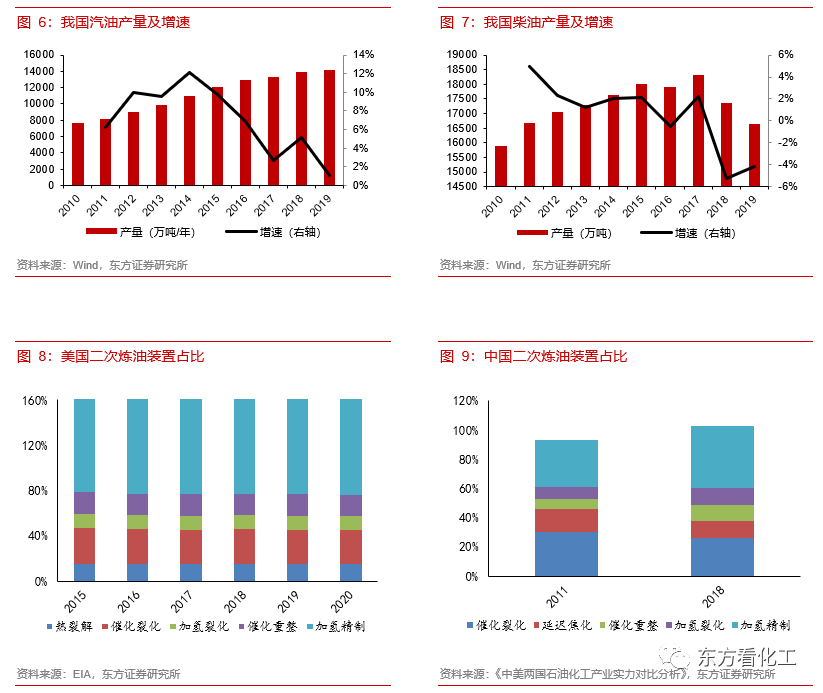

许多国家已经宣布未来将禁止生产化石燃料汽车,成品油的需求在达峰后将逐步减少,我国汽油产量增速明显放缓,柴油产量自2017年后开始下降,炼厂面临从燃油型向化工型的转型。分别为渣油和蜡油加氢裂化后可提升乙烯、丙烯和低碳芳烃的产率。因此炼厂转型后对氢气的需求将会提升。以美国为例,美国炼油厂的二次加工装置中加氢裂化和加氢精制占比分别达12.5%和89.2%,相比之下,国内的加氢装置仍有很大的提升空间,国内加氢裂化占比10.8%,加氢精制占比44.0%,低于世界平均水平的55.0%。

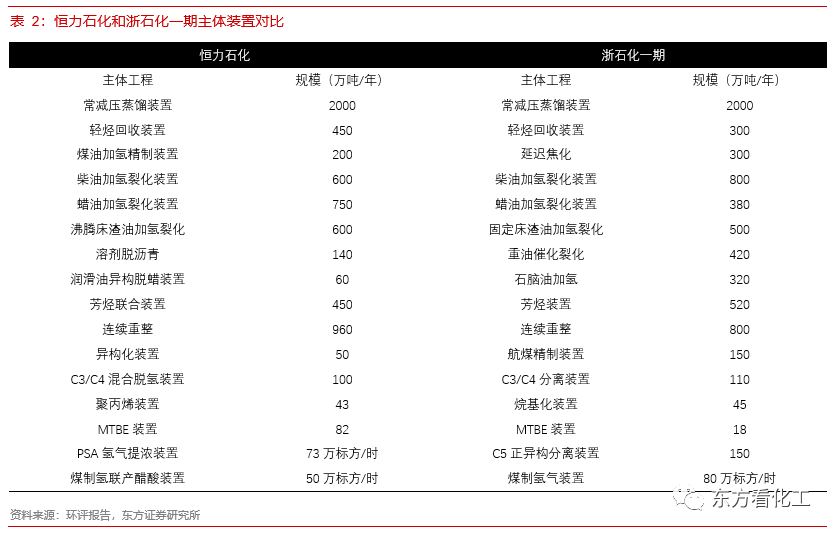

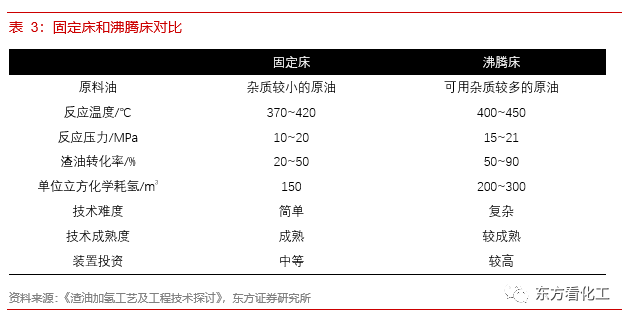

民营大炼化中,恒力石化2000万吨/年炼化一体化项目需额外制氢24万吨/年,循环回收纯氢54万吨,一年煤制氢装置消耗原料煤260万吨/年。而规模相等的浙石化4000万吨/年炼化一体化一期项目,需额外制氢10万吨/年,消耗原料煤200万吨/年。我们认为,恒力石化的氢气用量大于浙石化有两点原因:1.恒力石化的加氢装置规模更大;2.恒力石化的渣油加氢裂化使用的是沸腾床,而浙石化一期使用的是固定床,沸腾床的氢气用量更大。

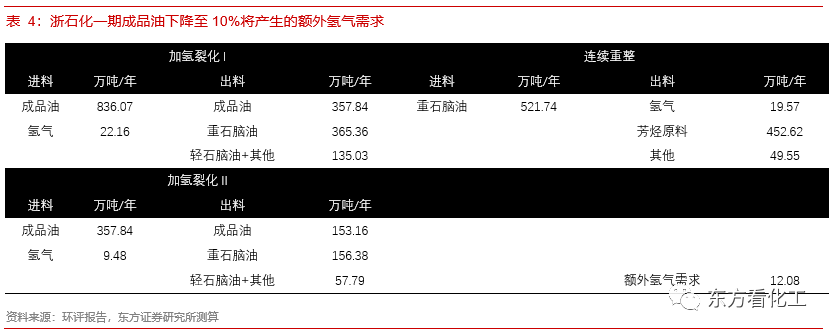

目前浙石化一期成品油收率为41.8%,汽油378.85万吨/年(其中催化汽油185.97万吨/年),煤油284.41万吨/年,柴油172.81万吨/年。要提高化工品的产率需提高催化裂化和加氢裂化的装置规模,将成品油组分转化为石脑油,其中加氢裂化需要大量氢气,而催化裂化几乎不需要氢气。参考浙石化柴油加氢装置,柴油的转化率为57.2%,重石脑油收率43.7%,而重石脑油可经过连续重整得到芳烃原料和副产氢,一套400万吨/年的连续重整装置副产15万吨/年的氢气。假设浙石化一期炼厂成品油下降至10%,意味着需减少636.1万吨/年的成品油,扣除搭配连续重整产生的副产氢,如果全部通过加氢裂化转化,将额外产生12.08万吨/年的氢气需求。如果搭配催化裂化(DCC)技术,则氢气增量需求会少于12.08万吨/年。

2.2

东部炼厂宜配套轻烃裂解装置

我国规划了大连长兴岛、河北曹妃甸、江苏连云港、浙江宁波、上海漕泾、广东惠州、福建古雷建设七大炼化基地,在这七大炼化基地附近建有或计划建设多个轻烃裂解项目,通过管道运输氢气,可实现区域内的氢气循环,达到减碳目的。一般60万吨/年的PDH装置可副产约2.3万吨氢气,对于浙江石化这样的装置,增加不过4套60万吨PDH就可以使成品油收率降低至10%。

其次对于东部炼厂来说,港口是其优势,且国内企业在进口轻烃方面有一定经验。例如,万华化学在中东LPG市场采购方面拥有一定的话语权,拥有CP定价推荐权,且建有地下洞库用于储存丙烷,平抑LPG价格的季节性。卫星石化租赁超大型乙烷运输船(VLEC)从美国进口乙烷用于乙烷裂解制乙烯。

和其他制氢方式相比,轻烃裂解装置产生的氢气属于蓝氢,几乎不产生碳排放,而且不考虑氢气收益的情况下本身就有很好的投资回报。PDH项目的单吨丙烯投资强度约在6000元左右,过去长期的行业ROA基本都维持在10%以上。国内乙烷裂解项目单吨乙烯投资强度约1.2万元,预期的ROA约15%。如果按氢气折算,PDH和乙烷裂解的单吨氢气投资强度分别为16万元和19万元。而目前可再生能源电解水制氢的投资强度还很高,西部某I类资源区的年产1.4万吨氢气的太阳能电解水制氢储能项目的投资规模高达14亿元,单吨投资强度10万元,且没有其他收益。天然气制氢的投资强度虽然比光伏制氢低,约8000元/吨,但也没有其他收益,还产生二氧化碳排放。所以我们认为配套轻烃裂解是未来大炼化补充氢气、压减成品油的最佳选项。

3 西部煤制烯烃宜布局可再生能源电解水

3.1

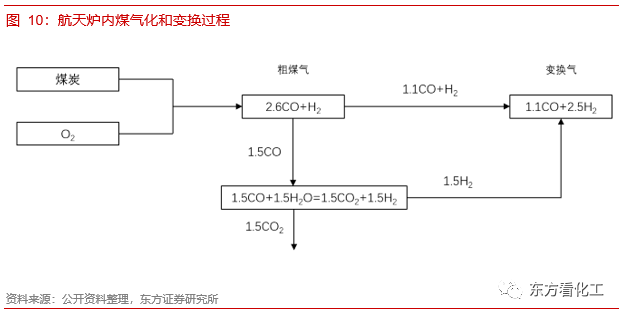

额外补氢可降低MTO单耗

煤制烯烃反应过程中的碳排放主要来自煤制甲醇(MTO)中的合成气变换反应,以常见的航天炉为例,粗煤气中的CO:H2为2.6,为了满足生产甲醇的要求,需要通过变换反应将CO:H2比例调为0.45,这一过程中就会产生大量CO2排放。如果从外部补充氢气,来降低CO:H2比例,理论上可将MTO的煤炭单耗从5吨降低至2.1吨,且C元素将全部转化到甲醇中,不产生碳排放。以50万吨/年MTO项目为例,原料煤消耗量为246万吨/年,反应过程产生约300万吨/年碳排放。当MTO单耗下降至2.1吨煤/吨烯烃时,50万吨/年MTO项目耗煤量将下降至104万吨/年,需要额外补充氢气16.5万吨/年,折合18.3亿Nm3/年。

国内煤制烯烃产能集中在西北部地区,很难像上述炼油企业一样配套轻烃裂解来补充氢气,但是西北地区地广人稀、日照充足,非常适合布局光伏项目,以光伏发电电解水产氢与煤气化配合也可以生产烯烃。在煤炭用量不变的情况下,以光伏发电补氢可以多生产约140%的聚烯烃产品。

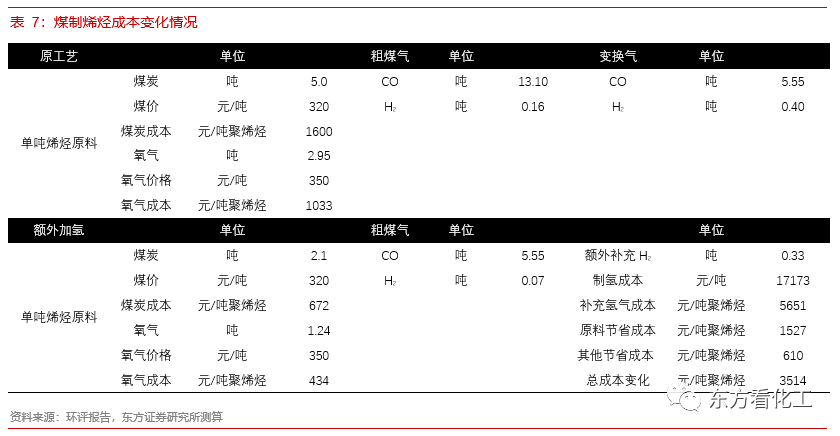

我们测算了在当下采用光伏电解水制氢补充到粗煤气制烯烃的成本,按17173元/吨氢气的成本,煤制烯烃的单吨烯烃成本将增加3514元,严重挤压煤制烯烃的盈利空间。但若光伏电解水制氢成本下降至7000元/吨氢气的成本,煤制烯烃的单吨成本与当前成本相当,仍可保持煤制烯烃的竞争力。随着技术的进步,新能源发电成本以及电解水能耗下降是大概率事件。

正如我们在碳中和系列报告二中指出的,聚乙烯等产品的进口依赖度仍旧处于较高水平,煤头聚烯烃除了经济价值外,更多承担了战略意义,我们并不认为因为“碳中和”目标的提出就会将煤制烯烃一棍子打死,更为实际的是通过绿氢对灰氢的替代,降低煤制烯烃的单耗和碳排放,这也正是宝丰等龙头企业正在布局的。

3.2

西部地区利用可再生能源有优势

根据年等效利用小时数,全国的太阳能资源区被划分为三类,年等效利用小时数大于1600小时为I类资源区,年等效利用小时数大于1300小时间的为II类资源区,其余为III类资源区。西部省份,如宁夏、青海、甘肃、新疆、内蒙古,大部地区为I类资源区,发展可再生能源具有先天优势。目前I类地区的新建光伏项目的发电成本已经可以达到0.23元/kWh,而且未来还有下降的空间和潜力。在本文的第一部分我们已经测算过,当可再生能源发电的成本下降至0.1元/kWh时,可再生能源电解水制氢的成本与煤制氢(原料煤500元/吨)的成本相当。如果考虑300元/吨的碳税,那光伏发电成本降至0.16元/kWh就可以与煤制氢成本打平。

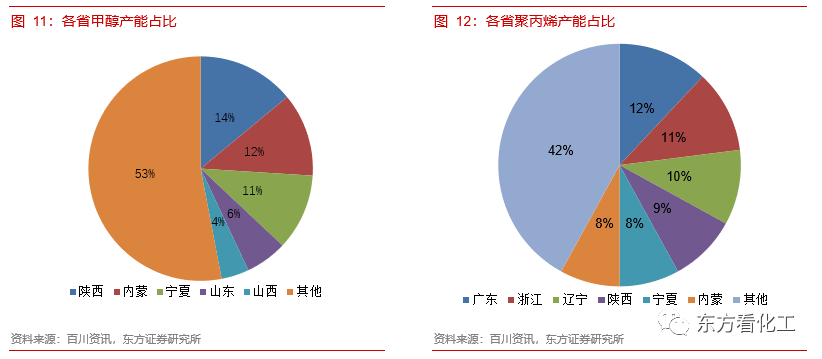

西部煤化工的甲醇和聚烯烃产能在全国占比很高,煤制甲醇占全国甲醇产能的82%。而且西部地区由于自身用电规模有限,新能源甚至还存在消纳问题,电解水可以有效解决西部地区风电、光伏就地消纳问题。因此,我们认为可再生能源电解水搭配煤化工是西部煤化工企业未来应对碳中和的较好转型方向。

4 投资建议

“碳中和”提出后,大炼化和煤化工企业的碳排放权将会变得稀缺,企业必将针对减碳排放进行资本开支。龙头企业因为实力雄厚,可选择合适的减排措施,而小企业大概率只能选择用天然气制氢工艺去替代煤制氢以减少碳排放。我们认为,大炼化龙头企业宜选择轻烃裂解配套炼化,利用副产氢达到“减碳”目的,同时轻烃裂解项目还可为大炼化企业带来新的利润。西部煤化工企业通过可再生能源电解水搭配煤化工可解决当地可再生能源就地消纳问题,同时额外的氢可降低煤化工的煤炭单耗,相互协同。长期看可再生能源发电成本仍有较大下降空间,若发电成本降至0.1元/kWh,则电解水制氢成本将与煤制氢相当。当碳税为300元/吨二氧化碳时,若发电成本降至0.16元/kWh,则电解水制氢成本将与煤制氢相当。建议关注恒力石化(600346,买入)、荣盛石化(002493,买入)、宝丰能源(600989,买入)的投资机会。原创 东方看化工

公安备案号 51010802001128号

公安备案号 51010802001128号