-

这个板块会成为领导板块吗?(20210324)

陶博士 / 2021-03-24 08:54 发布

通达信软件输入:.402

再点击菜单下方的板块指数,就会出现上述板块指数的强弱分析。

最近两天,这个家居板块的强度引起了我的注意。

板块指数的股价相对强度10日RPS、20日RPS和60日RPS,都翻红了。

那么,这个家居用品可能成为下阶段的领导板块吗?

家居用品的板块指数的强度是足够硬了,但该板块的总成交金额偏小。

我感觉家居用品板块成为领导板块的可能性很小。

除非,未来一段时候,指数向上走,有其他的板块开始强劲的表现,那么家居用品板块会跟着继续表现。

现在,我的感觉,家居用品板块好象是一只狼独。

我目前的持仓组合中,其中有两个品种是去年四季度买入的,其中一只是属于地产链的,就是在这个家居用品板块中。

持有快6个月了,硬抗了两个中期调整了,也没有赚多少钱,今天的账面赢利是39.34%(感谢木子T神教会了我做T)。

我历史上持有时间最长的一股票是持有18个月。大部分赚大钱的品种一般都是持有3至8个月左右的时间。

我在思考,这个品种会不会创造历史?还是简单重复一下我的历史操作。

哎,我好想知道答案了。可惜上帝才知道答案。但是我又不知道上帝的电话号码是多少,也没有办法给上帝打电话去咨询一下。

哎,愁死人了。

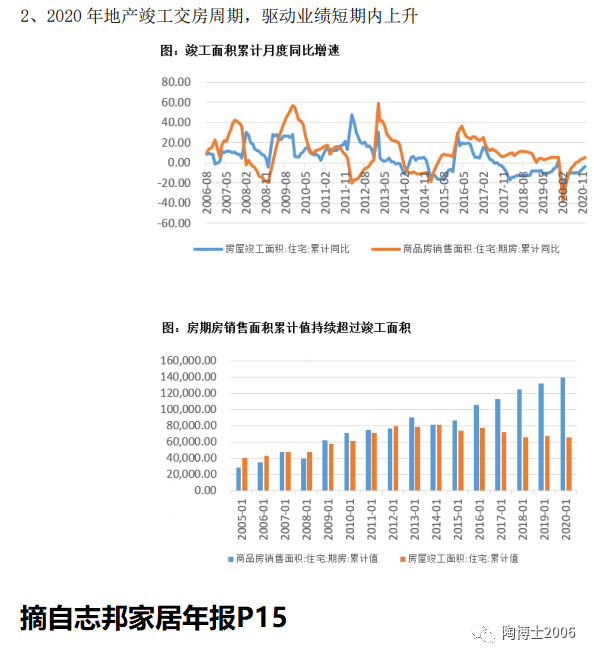

定制家居的需求场景中,新房装修占比较高,因此家居制造业收入与地产周期有一定的相关度。商品房的预售模式为“拿地-开工-预售-竣工-交房结算”,定制家居的需求发生在交房前后,主要涉及开发商交付精装房前的大宗业务,或交付毛坯房后的零售及整装业务。根据 wind数据(国家统计局),从 2016 年开始,住宅竣工面积持续低迷,期房销售面积不断增长,交房缺口不断扩大,2016-2020 年累计积累了 26.6 亿平方米(期房累计销售面积-竣工累计面积)交房缺口。更多的交房缺口意味着更多的房屋在未来期间竣工并交房。这一交房缺口从 2018 年开始修复,2018 年起竣工面积月度累计增速降幅收窄,2019 年实现正向增长,2020 年虽受疫情影响,但其后实现快速增速,延续增长趋势,预计竣工情况将继续改善,带来交房数量的增长,对定制家居行业短期内有较高推动作用。

公安备案号 51010802001128号

公安备案号 51010802001128号