-

金安国纪:FR-4覆铜板步入提价周期,有望释放盈利弹性

机构研报精选 / 2021-03-23 10:14 发布

报告摘要

内资覆铜板产能规模排名前列,受益于FR-4覆铜板涨价,首次覆盖给予“买入”评级。公司以FR-4覆铜板产品为主,年产量超3800万张,在内资覆铜板厂商中排名前三。我们预计公司2020-2022年营业收入分别为38.0/71.1/88.8亿元,归母净利润分别为2.3/11.9/11.6亿元,EPS为0.32/1.63/1.59元,当前股价对应2020-2022年PE为34.3/6.7/6.9倍,PB为2.8/2.0/1.5倍。覆铜板行业步入景气周期,上游原材料与下游需求共同推动FR-4覆铜板价格超越历史高点,公司以中小客户群为主、议价能力强,有望充分受益于覆铜板提价带来的盈利弹性,中长期看好公司向上游垂直整合玻纤布生产,实现成本下行。首次覆盖,给予“买入”评级。

FR-4覆铜板进行新一轮提价周期,公司受益于FR-4提价弹性。覆铜板业务是公司收入及毛利的主要构成,公司营业收入与归母净利润随覆铜板产品价格变动呈现明显的周期性。2020Q4以来,PCB景气度旺盛叠加原材料价格上涨推动覆铜板进入新一轮涨价周期。本轮三大原材料普涨奠定FR-4成本高于2017年,FR-4产品定价亦有望超越上一轮。公司以小客户为主的商业模式,在覆铜板提价周期中相比于同行有更强的议价能力。公司以国内中小客户为主,2019年前五大客户集中度仅为4.8%,低于可比公司。随着覆铜板提价持续,公司单季度毛利率与净利率环比将持续提升。

开启垂直一体化产能整合,宁国项目提升产品层次。公司逐步向上游垂直整合,扩张电子玻纤布产能。2014-2016年公司合计扩产电子级玻纤布产能,本轮玻纤因需求回暖推动价格上升,公司通过垂直整合,有望实现盈利提升。公司进入产品升级周期,投资高等级覆铜板项目,预计宁国项目达产后将新增年产3000万张高等级覆铜板的生产能力,实现年销售额30亿元。风险提示:原材料成本加速上升导致公司毛利率下降;公司产品结构改善不及预期;下游PCB景气度下降导致公司覆铜板产品价格下滑;覆铜板行业竞争加剧。

目录

1 FR-4为主业,内资覆铜板产能规模排名前列

2 FR-4覆铜板进入新一轮提价周期,公司受益于FR-4提价弹性 2.1、公司小客户为主的模式,受益覆铜板提价弹性 2.2、 覆铜板步入新一轮提价周期,价格高点有望超越2017年 3 开启垂直一体化产能整合,宁国项目提升产品层次 4 盈余预测与投资建议

4.1、 关键假设

4.2、 盈利预测与估值

5 风险提示

附:财务预测摘要正文

1

FR-4为主业,内资覆铜板产能规模排名前列

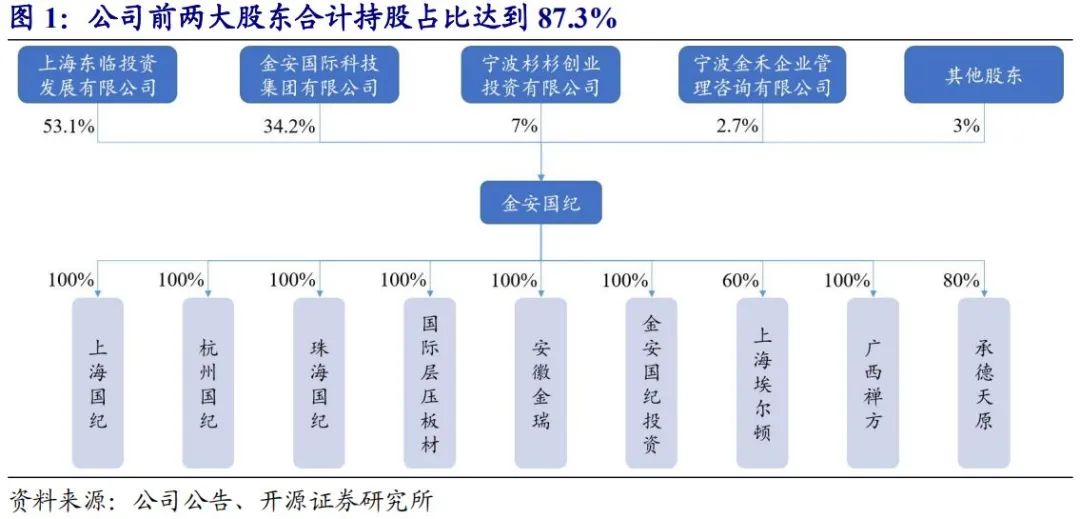

金安国纪是经由国纪电子材料改制的外商投资有限公司,实际控制人为韩涛先生。金安国纪主业是覆铜板业务,公司成立于2000年,前身是上海国纪电子材料有限公司,2008年整体改制为外商投资股份有限公司,并更名为“金安国纪科技股份有限公司”。公司实际控制人韩涛先生通过直接及间接控制东临投资、香港金安及致安电子,间接持有公司86.0%的股权。2011年11月,公司于深交所挂牌上市。

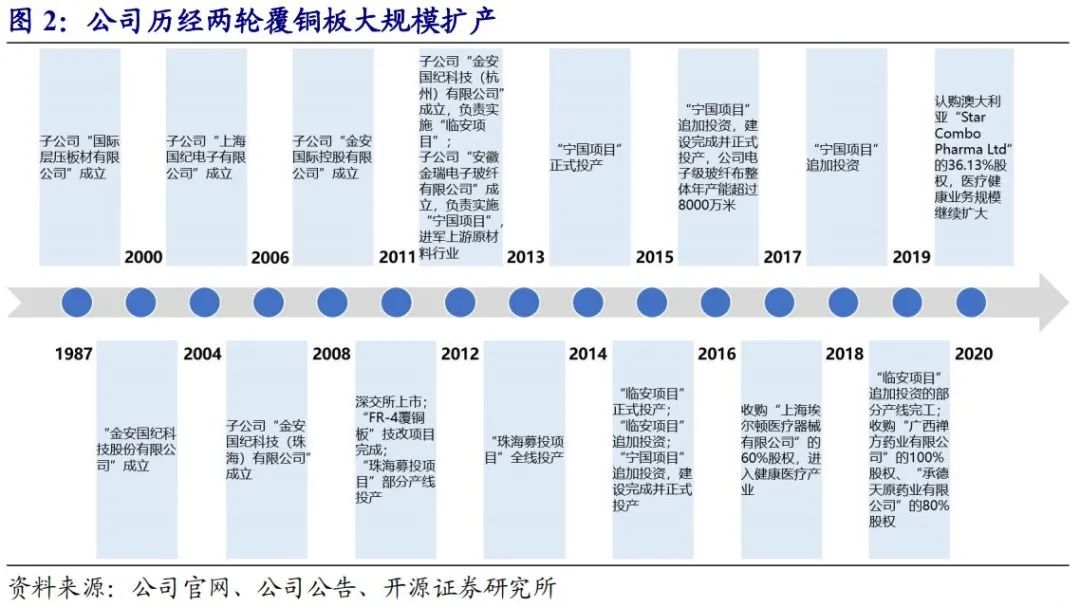

自2011年上市以来,公司经历两轮覆铜板大规模扩产,目前正在进行第三轮扩张。第一轮(2011-2013年),首次发行募投项目,扩产珠海部分产线;第二轮(2014-2016年),正式投产临安项目、宁国项目,向上游整合电子级玻纤布产能,2016-2019年,公司追加临安、宁国的项目投资,但整体产能扩张不大;第三轮(2020年-至今),公司进入新一轮扩张周期,规划扩产宁国项目,新建“年产3000万张高等级覆铜板项目”,投资总额为6亿元人民币,是现有年化产能3900万张的76.9%。

公司以FR-4覆铜板产品为主,年产量超3800万张。公司细分FR-4覆铜板产品包括普通型FR-4、中耐热型FR-4、中高耐热型FR-4、无铅焊接FR-4、无卤素型FR-4、高CTI型FR-4等产品。2016年后,公司覆铜板业务新增产能较少,由2016年的3754.2万张提升至2019年的3898.8万张,产量仅增长3.8%。展望2021年,公司的产能提升主要通过技改完成,2022年下半年,宁国项目完工后将贡献新增产能。

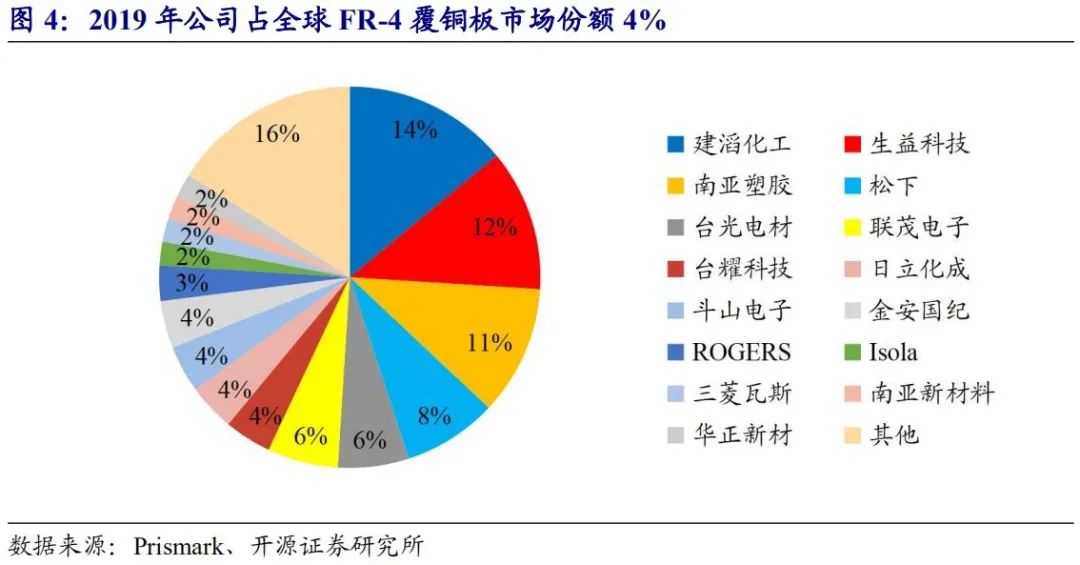

公司在内资覆铜板厂商中排名前三。根据Prismark统计,公司FR-4覆铜板产品全球市占率达到4%,在内资厂商中仅次于生益科技、华正新材。

2

FR-4覆铜板进入新一轮提价周期,公司受益于FR-4提价弹性

2.1、公司小客户为主的模式,受益覆铜板提价弹性

公司营业收入与归母净利润随覆铜板产品价格变动呈现明显的周期性。2016-2017年,铜箔提价推动覆铜板价格上涨,公司营业收入由2015年的25.5亿元增长至2016年的30.5亿元,归母净利润由0.54亿元增长至3.41亿元,YoY+530.2%,2017年公司营业收入增长至36.8亿元,YoY+20.4%,归母净利润达到5.37亿元,YoY+57.54%。2018-2019年,覆铜板价格步入下行期,带动公司营业收入与归母净利润回落,2020年前三季度公司营业收入实现23.4亿元,YoY+2.7%,归母净利润0.92亿元,YoY-28.9%。

覆铜板业务是公司收入及毛利的主要构成。2016-2019年公司覆铜板业务占营业收入比例超过九成、毛利占比超过八成。2019年1月与9月,公司并购医药企业,分别收购了广西禅方药业有限公司100%股权、承德天原药业有限公司80%的股权,覆铜板业务收入占比稀释至94.2%,毛利占比稀释至78.0%。

公司单季度毛利率与净利率受益于覆铜板提价带来的盈利增厚,盈利表现滞后于覆铜板提价一个季度。2016Q2覆铜板启动提价,由于提价初期,成本端原材料铜箔价格上涨,覆铜板环节还未充分转移价格,2016Q3,覆铜板环节提价增厚利润,单季度毛利率由2016Q2的18.9%上升至2016Q3的19.3%,单季度净利率由2016Q2的6.5%提高至2016Q3的9.6%,随着覆铜板提价持续,2016Q4单季度毛利率及净利率达到33.5%及18.7%,创历史新高。2017年覆铜板价格整体维持高位,毛利率水平维持在23.4-31.6%,净利率水平维持在13.1-18.0%,高于覆铜板价格启动前的平均水平。

公司以小客户为主的商业模式,在覆铜板提价周期中相比于同行有更强的议价能力。公司以国内中小客户为主,2019年前五大客户集中度仅为4.8%,而2019年可比公司生益科技/华正新材/南亚新材前五大客户集中度分别为15.5%/22.2%/42.5%。公司覆铜板产品平均单价由2016年的80元/张提高至2017年平均单价102元/张,提价幅度达到27.5%,而生益科技等以大客户协议方式批量供应的厂商,2017年相较于2016年的平均单价提升幅度为19.5%。

2.2、覆铜板步入新一轮提价周期,价格高点有望超越2017年

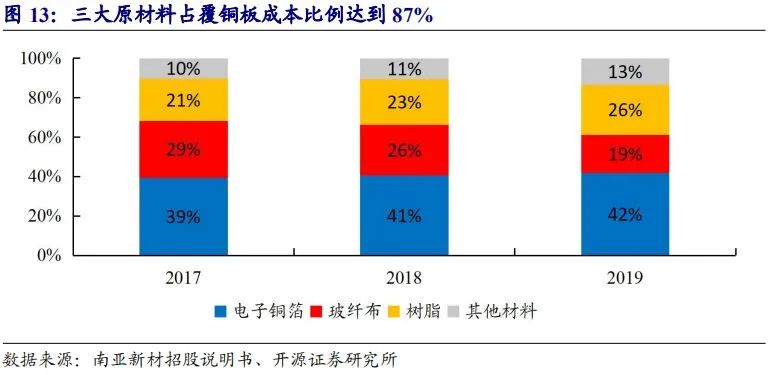

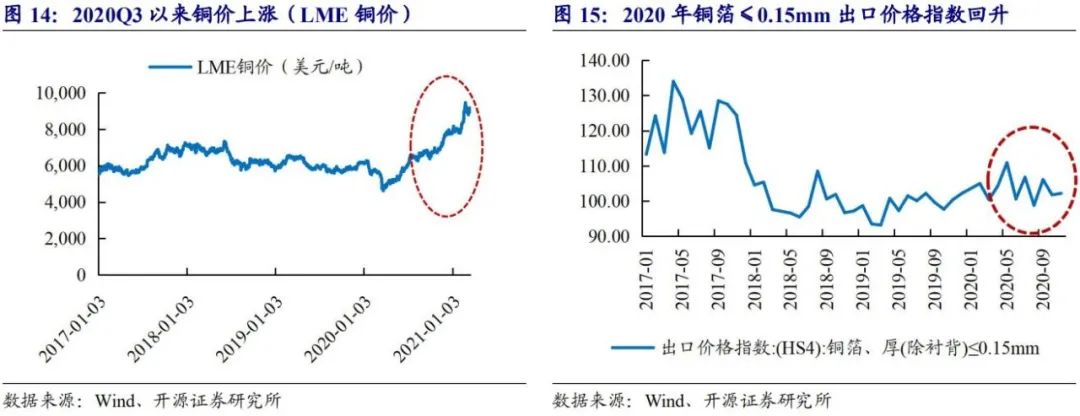

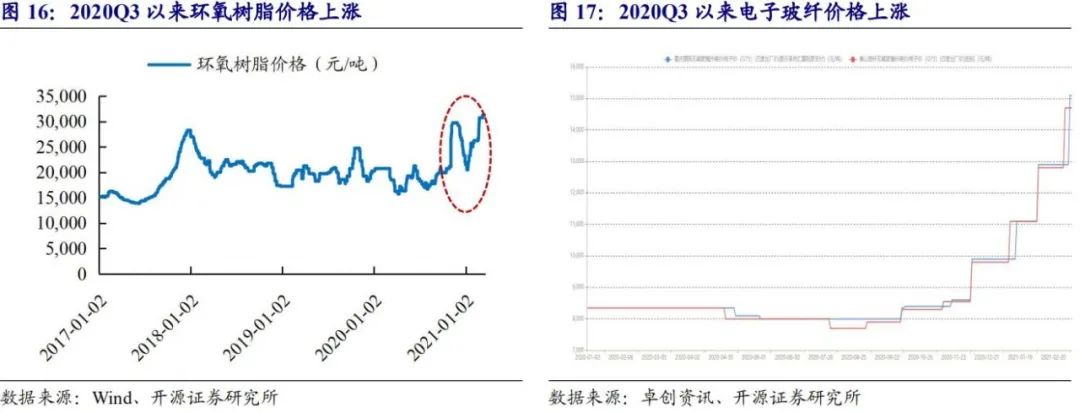

2020Q4以来,PCB景气度旺盛叠加原材料价格上涨推动覆铜板进入新一轮涨价周期。FR-4覆铜板产品对原材料价格敏感,但因议价能力强于PCB,在下游PCB环节景气度旺盛时,能够顺利传导原材料成本上涨的压力并增厚自身环节的利润。FR-4覆铜板产品对原材料价格敏感度高,参考南亚新材,2019年覆铜板三大原材料电子铜箔、玻纤布、树脂占成本比例分别达到42%/19%/26%(不同厂商之间覆铜板产品结构差异或导致成本结构略有不同)。2020Q4以来,下游PCB厂商订单周期拉长,海外经济复苏推动消费电子(PC为代表的产品)、家电、工控类PCB的需求回升,产品结构上以覆铜板厚板为主的需求加剧了产能端的紧张,为覆铜板价格上涨奠定基础。

本轮三大原材料普涨奠定FR-4成本高于2017年,FR-4产品定价亦有望超越上一轮。本轮铜箔价格由铜价上涨推动,往后看铜箔加工费亦有上涨空间,铜箔价格有望维持高位;环氧树脂价格自冬季旺季之后回落,但因部分工厂海外产能受限,价格持续上涨。整体来看,本轮覆铜板价格将超越2017年。

本轮三大原材料普涨奠定FR-4成本高于2017年,FR-4产品定价亦有望超越上一轮。本轮铜箔价格由铜价上涨推动,往后看铜箔加工费亦有上涨空间,铜箔价格有望维持高位;环氧树脂价格自冬季旺季之后回落,但因部分工厂海外产能受限,价格持续上涨。整体来看,本轮覆铜板价格将超越2017年。

3

开启垂直一体化产能整合,宁国项目提升产品层次

公司逐步向上游垂直整合,扩张电子玻纤布产能。2014-2016年公司合计扩产电子级玻纤布产能,本轮玻纤因需求回暖推动价格上升,公司通过垂直整合,有望实现盈利提升。2020年公司通过全资子公司安徽金瑞电子玻纤有限公司使用自筹资金2.0亿元投资建设6000万米电子级玻纤布项目,投建完成后合计将实现1.43亿米电子玻纤布的自供产能。

公司进入产品升级周期,投资高等级覆铜板项目。公司于2020年12月通过《关于投资年产3000万张高等级覆铜板项目的议案》,项目预计于2021年上半年开工建设,2022年上半年投产,预计项目达产后将新增年产3000万张高等级覆铜板的生产能力,实现年销售额30亿元。

4

盈利预测与投资建议

4.1、关键假设

公司以覆铜板为主业,以医疗器械、医药制造业务为辅业。核心假设如下:

(1) 假设公司2020-2022年覆铜板出货量分别为3885/4400/5800万张,平均单价为93/158/150元,毛利率为16.1%/29.2%/25.0%;

(2) 假设公司2020-2022年PCB业务收入维持2800/2800/2800万元,毛利率为5.0%/5.0%/5.0%;

(3) 假设公司2020-2022年公司医疗器械业务收入为6000/6000/6000万元,毛利率为76.0%/76.0%/76.0%;

假设公司2020-2022年公司医疗制造业务收入为10000/10000/10000万元,毛利率为51.0%/51.0%/51.0%。

4.2、盈利预测与估值

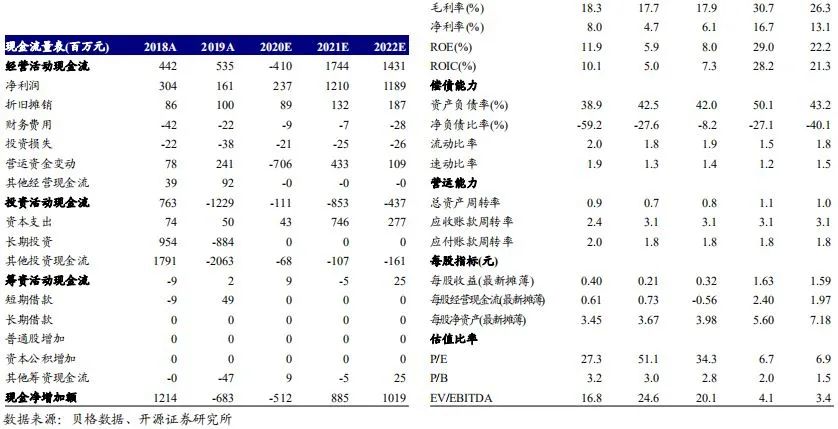

公司是内资排名前三的覆铜板厂商,受益于覆铜板提价周期,有望释放盈利弹性。我们预计公司2020-2022年营业收入分别为38.0/71.1/88.8亿元,同比增速为14.3%/87.2%/24.9%,归母净利润分别为2.3/11.9/11.6亿元,同比增速为49.1%/409.0%/-2.2%,EPS为0.32/1.63/1.59元,当前股价对应2020-2022年PE为34.3/6.7/6.9倍,PB为2.8/2.0/1.5倍。公司盈利存在较强的周期性,采用历史估值法估值,考虑到本轮的盈利周期时间长于2016-2017年,峰值利润将高于2016-2017年,公司2021/2022年对应的PB估值低于上一轮景气周期时的估值中枢之下,估值有上行空间。首次覆盖,给予“买入”评级。

5

风险提示

原材料成本加速上升导致公司毛利率下降;公司产品结构改善不及预期;下游PCB景气度下降导致公司覆铜板产品价

格下滑;覆铜板行业竞争加剧。

格下滑;覆铜板行业竞争加剧。

开源刘翔团队|

公安备案号 51010802001128号

公安备案号 51010802001128号