-

【公司点评】TCL科技:2020年业绩符合预期,面板行业龙头快速崛起

机构研报精选 / 2021-03-16 10:05 发布

公司发布2020年年度报告:2020年公司实现营业总收入766.8亿元,同比增长33.9%,实现归母净利润43.9亿元,同比增长67.6%。 核心观点

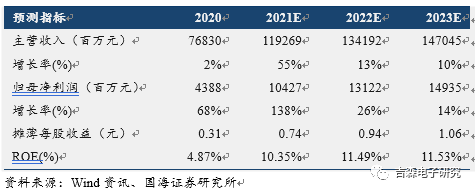

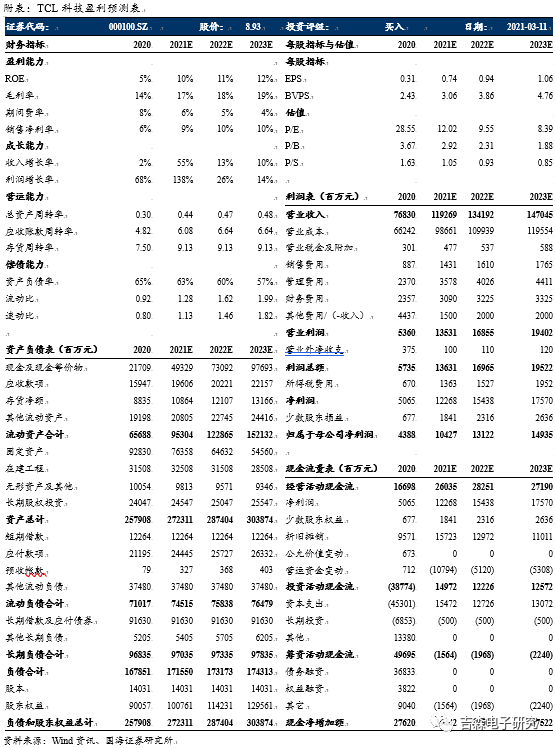

2020年业绩符合预期,华星光电效率之王。2020年公司实现营业总收入766.8亿元,同比增长33.9%,实现归母净利润43.9亿元,同比增长67.6%,靠近业绩预告指引区间上限。按季度拆分来看, 2020Q4单季度业绩表现亮眼,实现归母净利润23.63亿元(+5744%),占全年总额的53.8%;按业务拆分来看,TCL华星依旧是公司业绩增长的主要驱动,得益于2020年6月以来全球大尺寸液晶面板行业景气度持续上行,液晶面板量价齐升,加之公司产能规模与产能利用率向好,2020年华星光电实现全年营收467.7亿元(+37.6%),占公司总营收的60.99%,实现净利润24.2亿元(+151.1%),其中大尺寸面板出货面积达2767万平方米,同比增长33%,TV面板出货面积提升至全球第二,成长速度业内领先。公司盈利能力显著改善,2020年公司毛利率为13.61%(+2.14pct),净利率为6.61%(+1.73pct),其中,净利率创下新高,受益于面板行业景气度在2021年继续上行,我们判断公司2021年业绩规模、盈利能力增长具备较高确定性。

半导体显示、光伏、材料三轮驱动,公司核心竞争力持续提升。2020年公司已形成了半导体显示、半导体光伏和半导体材料三大产业群的战略布局,产业护城河不断拓宽,通过收购中环电子,公司进军半导体光伏与半导体硅片领域,持续拓宽业务边界;通过收购三星显示苏州产线,公司持续扩充高世代产线产能,我们测算收购完成后华星光电TV面板份额将提升约4%,市场地位进一步提升;通过投资日本JOLED加速喷墨印刷OLED技术进展,公司OLED量产指日可待;同时公司与LED龙头三安光电共同投资成立联合研发实验室,将加速公司在Mini LED、Micro LED等领域的突破。公司持续加码研发,2020年研发投入达65.4亿元(+41.2%),研发投入占营收比为8.53%,保持业内领先。市场上的液晶面板高世代产线资源稀缺,我们认为公司收购三星苏州产线不仅优化了产业格局,同时也巩固了自身的行业地位,此外公司对上游材料等领域的布局有望改善公司面板、模组、整机等产品的盈利能力,公司持续横向、纵向整合产业优质资源,核心竞争力正不断提升,将受益于显示产业稳步上行、周期性变弱的红利实现崛起。

盈利预测与投资评级:公司深耕面板及显示产业链,技术实力强大,运营效率领先行业,目前面板行业格局已定,公司作为行业龙头有望充分受益于行业周期性变弱带来的长期盈利红利。基于审慎性考虑,暂不考虑增发及收购对公司业绩及股本的影响,预计公司2021-2023年实现归母净利润分别为104.27/131.22/149.35亿元,对应EPS分别为0.74/0.94/1.06元/股,对应当前PE估值分别为12/10/8倍,维持“买入”评级。来源:吉森电子研究

风险提示:下游需求不及预期风险;公司新产品研发进度不及预期风险;公司增发进程的不确定性影响。

财务摘要和估值指标

附:财务预测摘要

公安备案号 51010802001128号

公安备案号 51010802001128号