-

什么价格值得买?——白酒板块最新思考

机构研报精选 / 2021-03-09 13:35 发布

白酒板块节后从高位回调已达30%左右,其中茅台本周低点自年内高点回落24%、五粮液回落29%、老窖回落37%、次高端龙头汾酒回落38%,主要系板块估值极致演绎至高位,且节后催化空窗期,流动性收缩预期引发估值明显回落。我们认为,白酒板块今年并不是基本面的问题,行业景气向上的趋势并未改变,而更多是以合适的价格买入的问题。

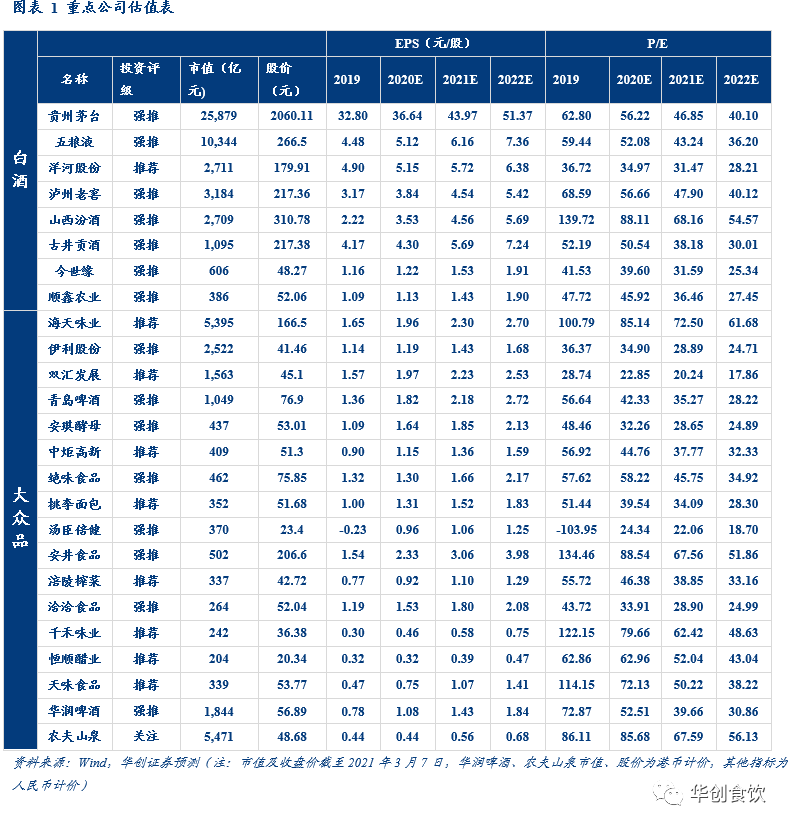

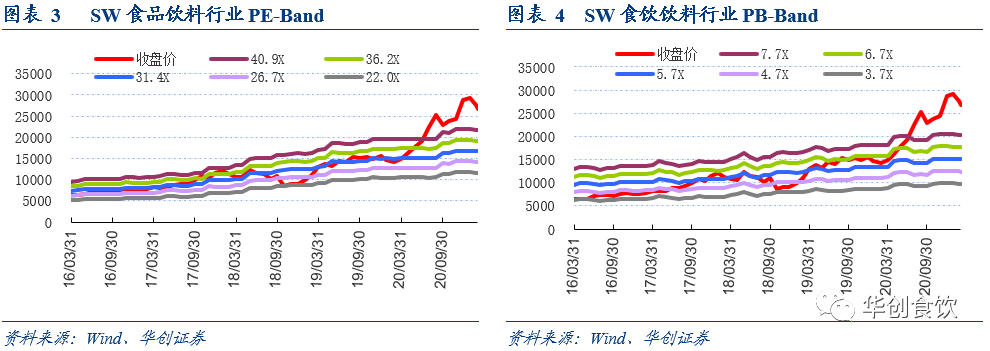

什么价格值得买?白酒板块已重回合理价值区间,再往下已到加买时点。白酒板块估值的大幅扩张,抛开流动性等短期因素影响,一是反映了高端白酒的估值重构已经完成,从国际化视角看,茅五等高端白酒的估值对应当年40-45倍PE区间,已可比国际高端品估值中枢(爱马仕、LVMH等奢侈品标的估值中枢40倍PE左右,帝亚吉欧和保乐力加等烈酒集团在个位数稳态增长背景下,估值中枢也达25-30倍PE,国内白酒10%以上持续成长性,估值中枢则可看更高),二是内资机构投资白酒,已实现了从周期品向高端消费品的视角转变,市场认可行业平稳增长的预期,这使得白酒估值中枢从20-25倍PE抬升至40倍PE以上。我们认为,高端白酒作为板块的估值锚,当下茅台估值回落至今年47倍PE,五粮液43倍PE,板块整体已至合理价值区间,虽然由于资金行为难以判断短期低点,不过若板块继续回调,则越回落越值得买入。

行业基本面是否存在风险?景气向上并未改变,春节动销打下良好基础,全年经营节奏调节余地充足。从中长期看,中高端名酒企业的平稳增长趋势以及核心竞争力并未发生变化,高端次高端老名酒品牌依旧是优秀的资产;从年内看,春节动销强劲恢复,高端和次高端名酒需求旺盛,节后渠道库存普遍消化至低位,为全年业绩目标达成打下良好基础,酒企全年经营节奏调节的余地充足,经营达成和增长质量均具备保障。而近期路演反馈,当前市场预期仍处于平稳阶段,业绩落空的风险不大,因此我们预计全年业绩支撑具备充足保障,每一次报表披露都将更加夯实估值。

板块预期收益空间怎么看?赚取业绩成长的收益。考虑在流动性收紧预期、及与其他行业的横向估值对比,白酒板块估值再度扩张已不具持续性,建议降低全年预期收益率。今年板块收益主要来源于业绩成长,核心名酒标的至下半年估值切换,赚取业绩成长的收益空间已经逐步清晰。从长线资金收益视角看,按40-45倍PE中枢估值,茅台等优质资产未来3-5年的复合收益空间重回10%以上,对长线资金的吸引力重新加大。

最新投资策略:白酒回落中加买,大众品乳业、啤酒买点已现。在解读白酒板块市场核心关注点的基础上,我们将食品饮料板块最新推荐建议更新如下:

(1)白酒板块:基本面有力支撑,春糖和季报有望成为下一阶段催化,优先高端白酒,精选次高端弹性标的。基本面坚实支撑板块,板块估值消化已基本进入价值区间,再往下将值得买入,预计三月下旬开始,春糖及季报将逐步成为下一阶段催化。标的推荐上,建议优先稀缺性和确定性兼具的高端白酒茅、五、泸,赚取业绩成长的收益空间已经逐步清晰。次高端价格带在年内低基数下普遍有望迎来高增长,结合当下估值性价比及成长弹性,推荐今世缘、水井坊、汾酒、古井贡、洋河。

(2)大众品板块:优先乳业、啤酒,把握估值安全性及高增长持续品种。乳业,年内原奶延续上行或催化提价范围扩大,春节旺季动销强劲,Q1有望迎来开门红,重申龙头伊利推荐,加大关注港股蒙牛;啤酒板块仍是未来几年产业趋势最为确定的行业,内资酒企高端大单品体量和高端市占率提升方向和速度并未改变,保障未来业绩高增能力,坚定推荐华润(H股)和青啤(A+H股,H股估值折价明显,建议加大关注),关注重啤,其他食品板块推荐估值已具安全边际,且具备持续子行业标的,包括安琪、绝味、安井、双汇,关注巴比、汤臣、仙乐。【华创食饮】

风险提示:市场因素致估值进一步回落、需求不及预期、竞争加剧

附录

公安备案号 51010802001128号

公安备案号 51010802001128号