观点小结

铜价的上涨在近期明显加速,我们认为有如下短期因素在发酵并且助推了铜价的抬升:

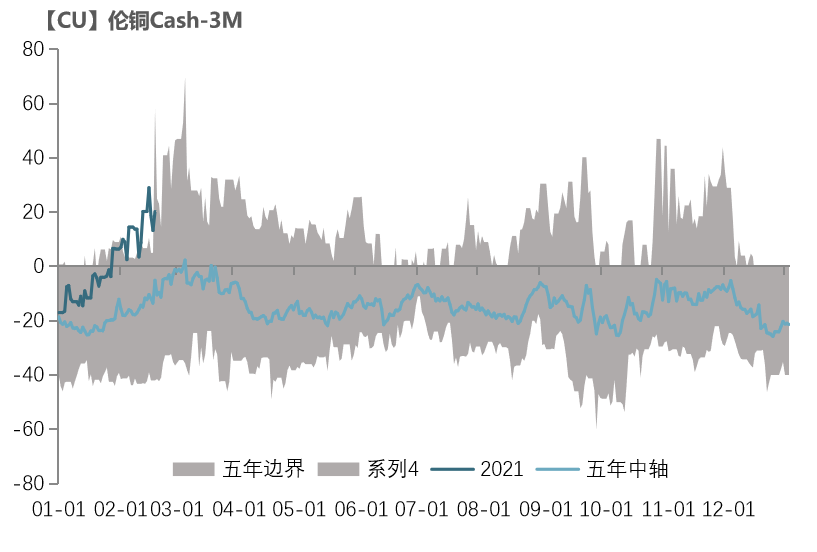

1.伦铜存在逼空的特征,在铜价大涨的同时,伦铜Cash-3M一路飙升,结合伦铜的低库存以及注销仓单比的增加,存在逼空的特征;

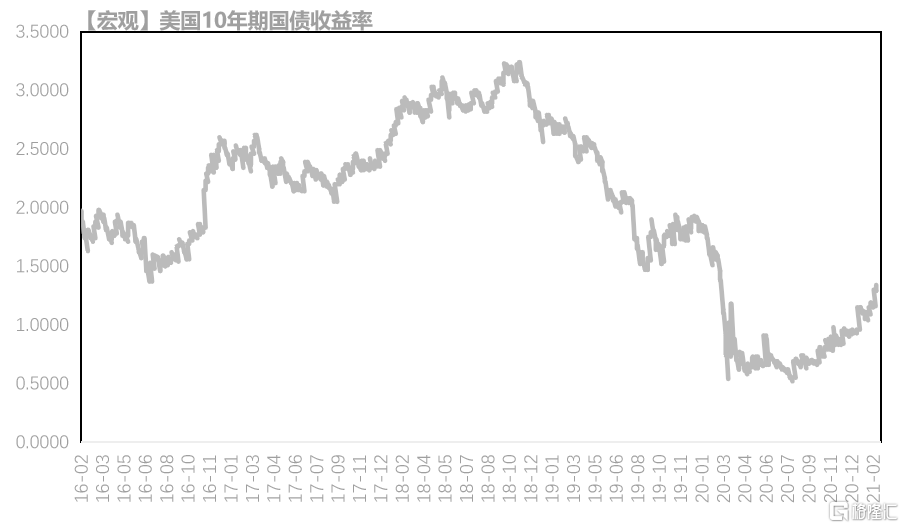

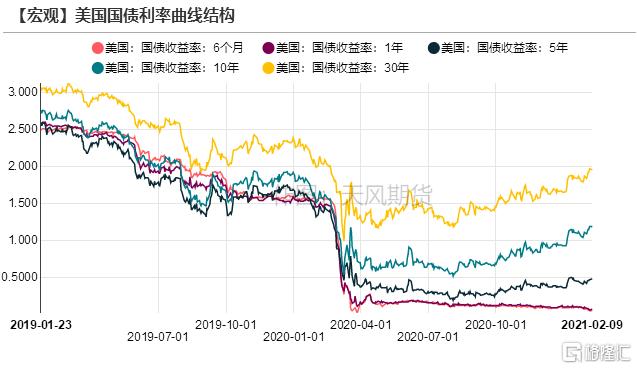

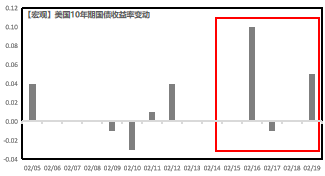

2.全球通胀交易被点燃,10年期美债收益率持续回升,上周飙升至1.13%,利率市场也在交易复苏与通胀;

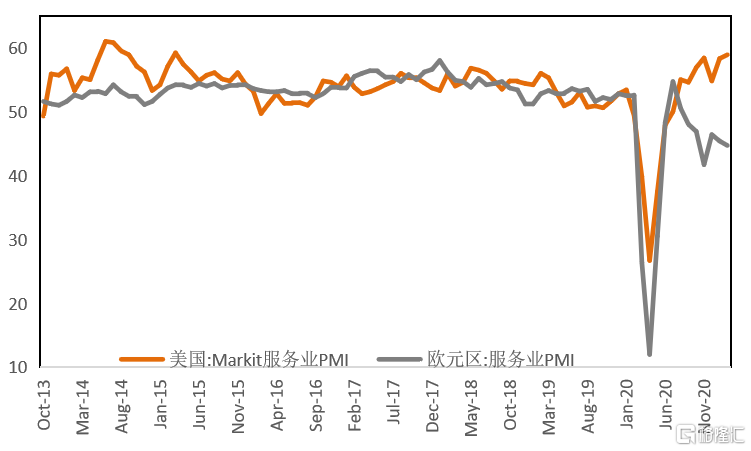

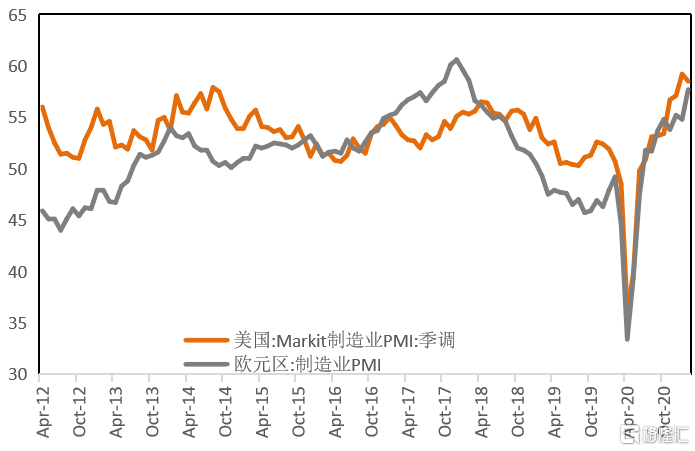

3.上周海外经济数据表现依旧强劲,无论是欧美主要国家PMI指标,还是美国成屋销售等,均中性偏多以及超预期;

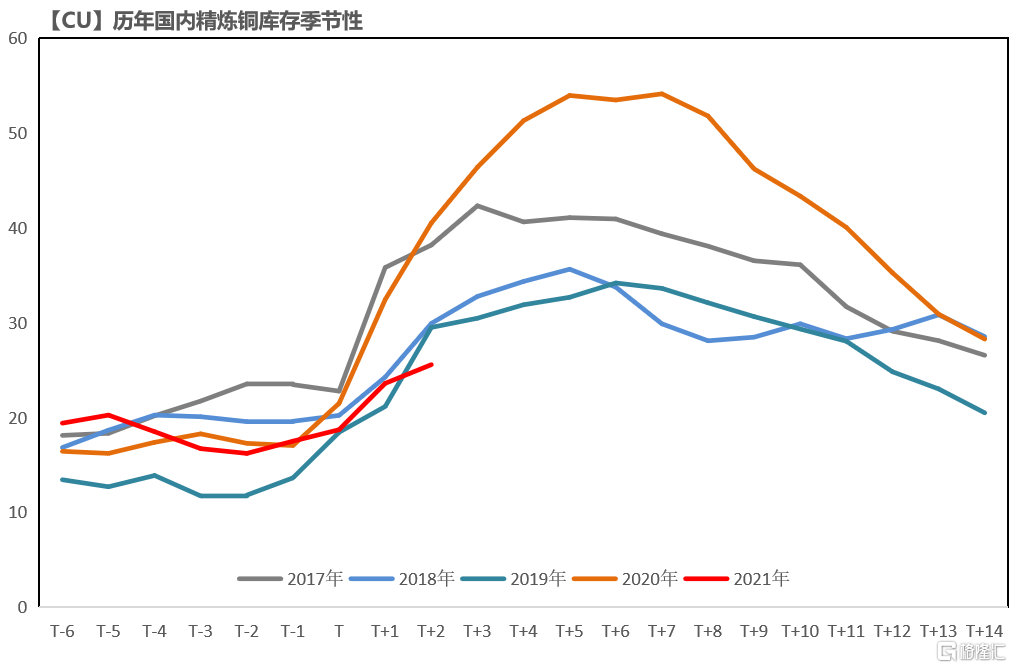

4.国内铜库存增加幅度弱于季节性,市场对于节后需求期待较高,而根据我们了解,确实有部分下游的订单已经排到二季度;

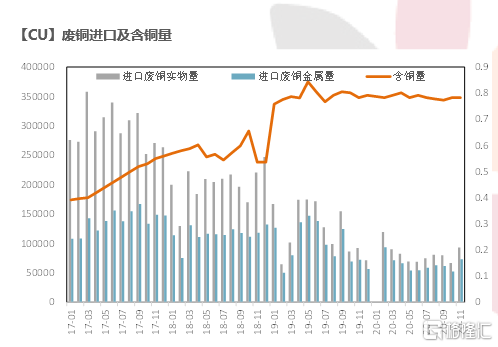

5.供应端无论是新增矿山产能的释放还是进口废铜的放量,仍然需要时间去实现,换言之,当下的供应压力并未体现。

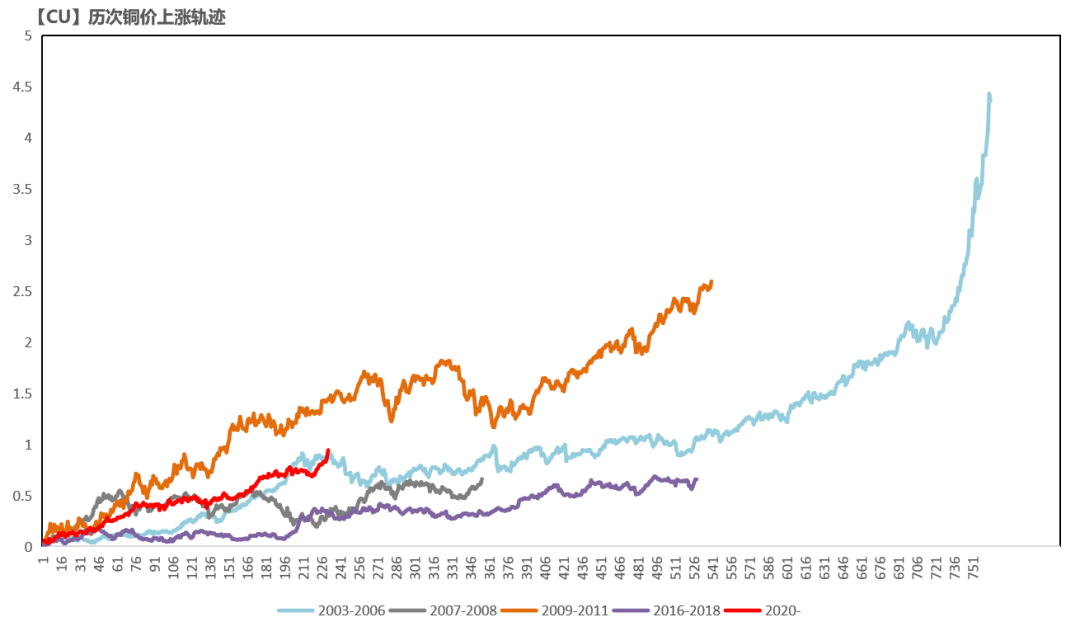

我们与近20年来历次铜价涨幅较大(涨幅50%以上)的行情进行了一定对比,分别是2003年-2006年、2007年-2008年、2009年-2011年以及2016年-2018年,目前铜价的涨幅和速率低于金融危机之后的上涨,与2003年的上涨轨迹基本吻合,明显强于距离最近的2016年的上涨。我们认为2016年与2003年的上涨与当下不具有可比性,相对更有借鉴意义的是2009年的上涨。从主要因素看,2009年全球货币宽松、偏弱的美元,以及强劲的中国传统领域需求推升了铜价,而本轮虽然海外同样释放巨量流动性,但是中国方面对于流动性的态度始终偏谨慎,传统需求领域的弹性不如2009年时的情景,基于多种因素考量,本轮涨幅可能小于2009年的那一轮,但是上方仍有可观。在短期经历了快速拉涨之后,需要谨防央行更为严格的态度、可能的交仓,以及当下对于需求过于乐观而潜在的预期差。

上周短期因素回顾

伦铜存在挤仓的特征

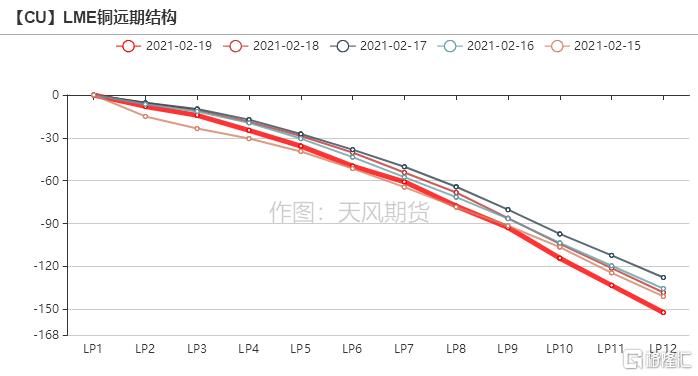

伦铜价格曲线在上周的上涨中,虽然近端有所收敛,但整体依然陡峭;

伦铜Cash-3M在绝对价格上行的过程中依然保持坚挺并且持续上行,明显强于季节性;

考虑到目前伦铜的低库存以及注销仓单的增加,伦铜存在逼空的特点。

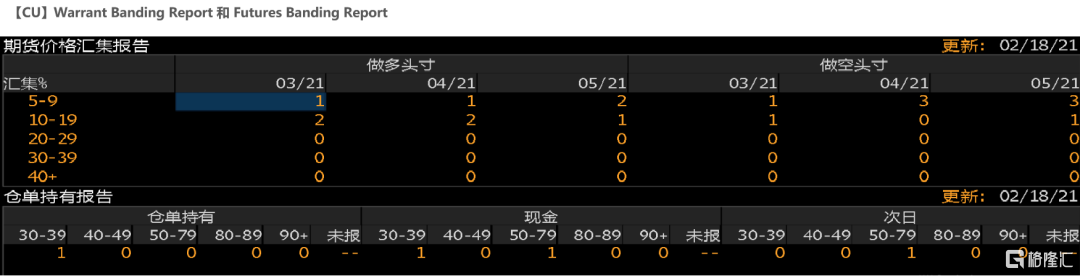

LME的Futures Banding Report显示在近月上多空持仓集中度都比较高;

Warrant Banding Report显示有一位市场参与者持有了30-39%的仓单;

Cash Report 和 Tom Report同样也显示出了较高的集中度;

种种迹象表明伦铜一定程度上处于挤仓(逼空)的格局之中。

资料来源:Bloomberg,天风期货研究所

通胀交易被点燃

上周美债收益率快速抬升,突破1.13%,周五触及1.34%。

疫苗的推进、新增确诊病例的拐头,使市场看到了疫情的曙光。

美国1.9万亿基建计划正在推进、又传出3万亿基建计划,市场通胀交易被点燃。

上周欧美关键数据表现良好

上周主要公布了欧洲主要国家2月制造业与服务业PMI、美国2月Markit制造业与服务业PMI、以及美国1月成屋销售数据。

欧元区制造业PMI超预期回升,但服务业PMI继续下行,这主要是由于欧洲主要国家继续实行严格的防疫政策对服务业带来的影响。美国Markit制造业小幅下滑,服务业PMI超预期抬升,整体仍然中性偏多。

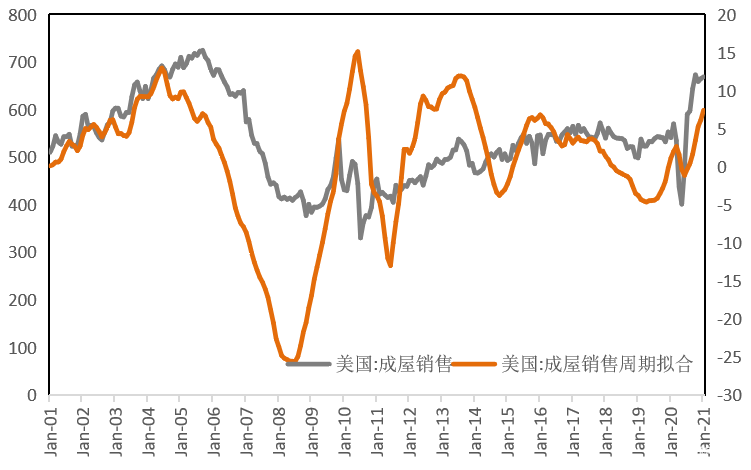

美国成屋销售占美国地产销售的7-8成,成屋销量维持增长且略超预期,目前美国地产依然处于非常景气的状态,库存处于极低水平,后期继续看好美国地产补库所带来的相关需求。

资料来源:SMM,Wind,天风期货研究所

节后国内累库略弱于季节性

国内春节累库幅度跟季节性相比相对偏弱,在各地落实防疫政策背景下,部分下游企业出现放假晚、复工早(往年要元宵节之后才复工),甚至出现不放假的情况,因此今年的库存曲线会被拉平,累库幅度和长度大概率弱于季节性。

市场对于节后的国内需求有较高的期待,事实上根据我们电话调研的部分下游企业,确实有企业订单非常良好。

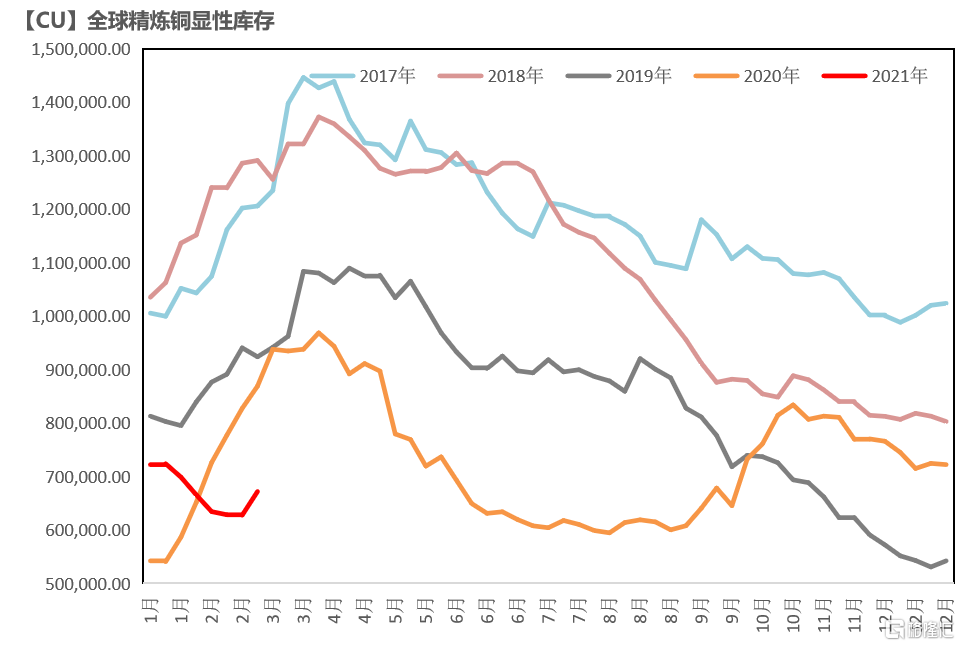

全球精炼铜显性库存(LME+COMEX+SHFE+保税区)仍然处于近年来的低位水平。

与历次行情比较,目前铜价运行至什么位置?

与历史经验相比

我们与近20年来历次铜价涨幅较大(涨幅50%以上)的行情进行了一定对比,分别是2003年-2006年、2007年-2008年、2009年-2011年以及2016年-2018年,目前铜价的涨幅和速率低于金融危机之后的上涨,与2003年的上涨初期的轨迹基本吻合,明显强于距离最近的2016年的上涨。

我们认为2016年与2003年的上涨与当下不具有可比性,相对更有借鉴意义的是2009年的上涨。从主要因素看,2009年全球货币宽松、偏弱的美元,以及强劲的中国传统领域需求推升了铜价,而本轮虽然海外同样释放巨量流动性,但是中国方面对于流动性的态度始终偏谨慎,传统需求领域的弹性不如2009年时的情景。

基于多种因素考量,因此本轮涨幅可能小于2009年的那一轮,但是上方仍有可观空间。在短期经历了快速拉涨之后,需要谨防央行更为严格的态度、可能的交仓,以及当下对于需求过于乐观而潜在的预期差。

其它周度基本面情况

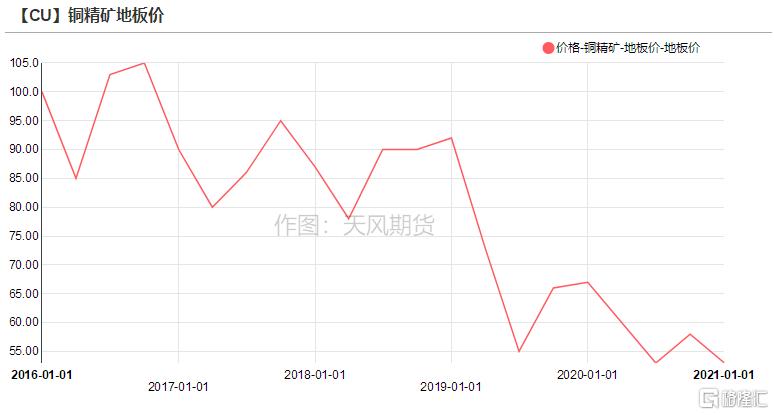

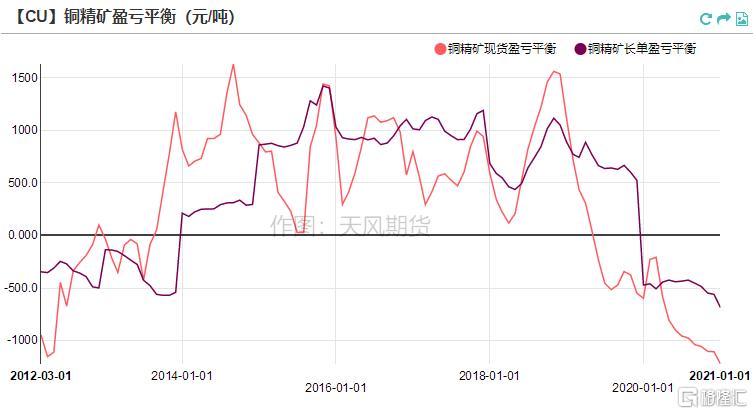

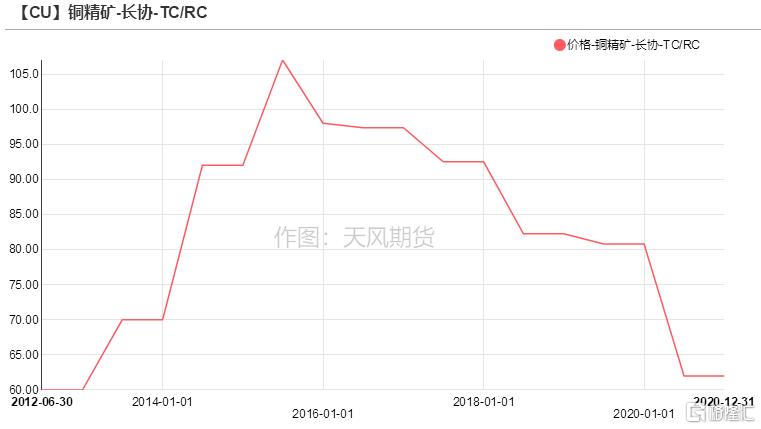

铜精矿加工费

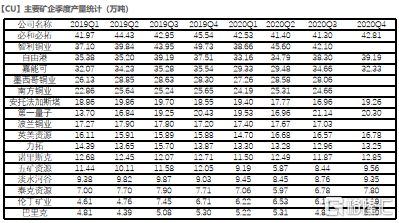

主要矿企产量及新闻更新

2020年4季度,Aeris铜产量0.89万吨,环比保持不变,同比增加19.6%。2021财年最新铜产量目标为2.35-2.45万吨不变。

2020年4季度,Evolution Mining铜产量为0.545万吨,环比减少1.8%,同比减少2.2%。

2020年4季度,Newmont旗下的Boddington铜产量为0.68万吨,环比保持不变,同比减少21.1%,主要因为Boddington在4季度的铜品位和铜矿处理量与上季度保持同等水平。

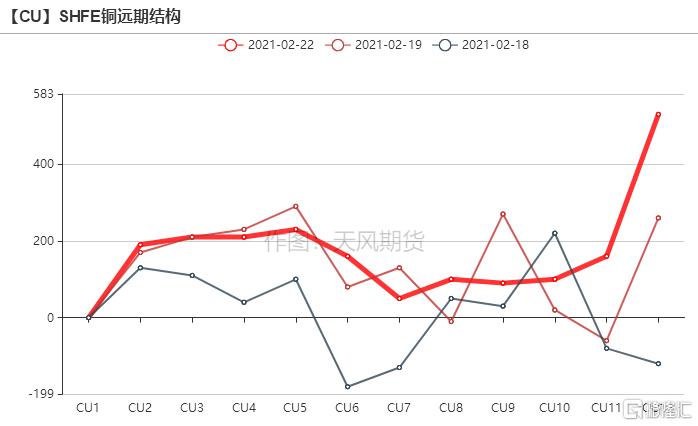

沪铜价差结构

上周沪铜价格曲线较此前整体位移向上,曲线近端的contango结构较上周而言基本表现持平,从升贴水的角度看,上周铜现货市场升水有所走弱,这与绝对价格的快速拉升,以及春节假期期间国内库存的累积有关。但是总体而言,目前累库的幅度和时间长度大概率会较往年同期更弱,主要还是因为受到疫情防控影响,供应端运输、物流都有一定延迟,而下游需求方面由于不少地方提倡就地过年,因此今年部分下游企业可能会出现放假晚、复工早(往年要元宵节之后才复工),甚至出现不放假的情况。因此今年春节前的季节性累库幅度应该会略低于往年,整个库存曲线会被拉平,这也意味着往年三四月份才会出现的价差走强,今年会提前出现,因此我们认为目前可以考虑布局铜跨月正套。

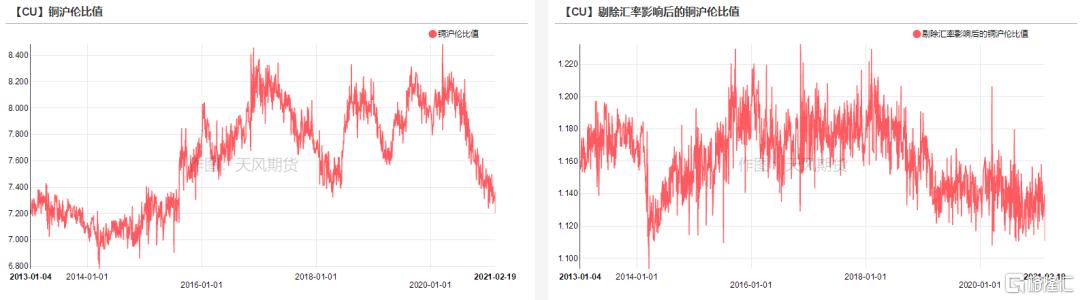

沪伦比值变动

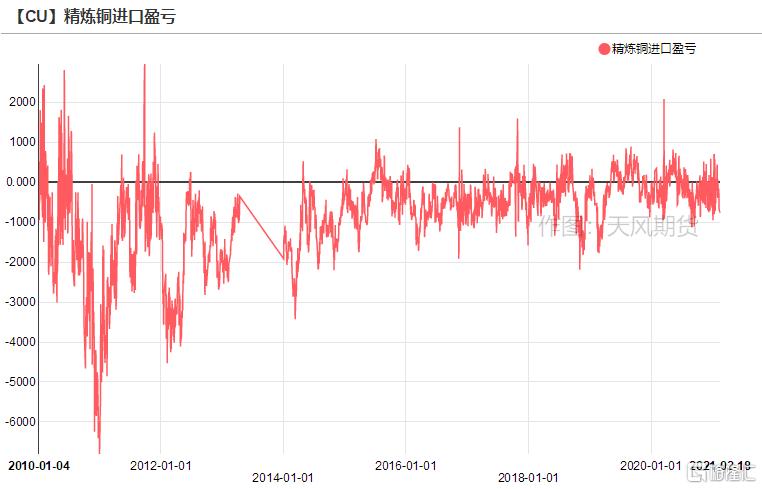

上周沪伦比价运行重心有所上移,在沪铜开市后比价迅速修复,然后继续震荡上行。此前我们指出内外比较需要短期考虑一下反套,在上周有所兑现,但目前反套的可持续性值得进一步观察,我们认为可持续性或存在一定的担忧。一方面国内需求还没有完全复苏和释放,目前国内价差结构还是contango,另一方面海外目前库存处于非常低的水平,而宏观指标显示其复苏动能和补库动能依然强劲,并且曲线是一个陡峭的BACK结构。从进口盈亏来看,目前现货端的进口亏损在400元左右,亏损幅度并不大,反弹的空间也相对有限,因此我们认为接下来的比价依然会相对纠结,正套与反套都没有特别占优的逻辑,会处于相对拉锯的状态之中,建议可以减少交易,当然从纯粹的移仓收益的角度考量,应该是做正套,但是国内空头在近期的极端行情下会承担较大的保证金的压力。

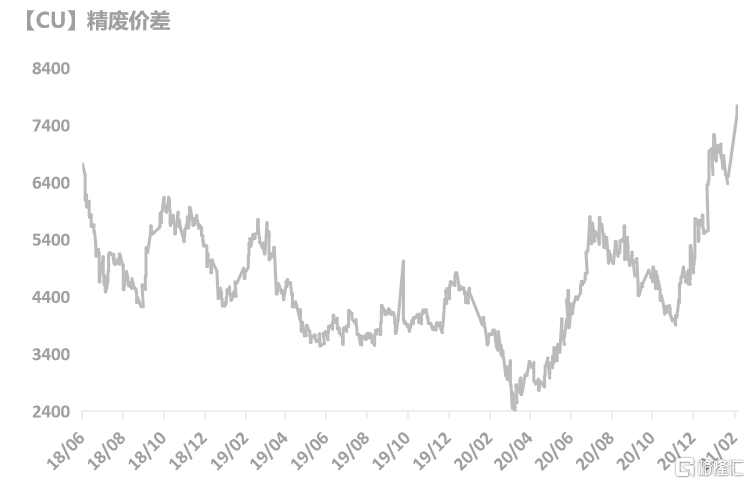

精废价差

上周精废价差迅速扩大,主要因为铜绝对价格的快速上行。

根据我们对部分废铜生产企业的电话调研,目前废铜货源紧缺,需求不差。

国产废铜在去年经历了充分的库存去化之后,目前国内废铜供应较为紧张。

进口废铜方面,短时间内可能仍然很难看到进口的大规模补充,海外的废铜回收、拆解以及物流等问题仍然是扰动因素。

报告来源:天风证券股份有限公司

公安备案号 51010802001128号

公安备案号 51010802001128号