-

成都,正在批量“制造”美女

价值投机小学生

/ 2021-02-21 11:05 发布

/ 2021-02-21 11:05 发布文 / 周纯子

“ 年底医院非常忙, , 。 ” 春节前夕, , , , , 、 。 由于工作的关系

, 。 , , , 。 , —— 做医美如今已经成为她往返成都的一个重要行程。 自从2018年获得

“ 医美之都” 这一称号以来, 。 , , “ 第三城” , “ 飞的” 去“ 做脸” 。 可追溯到解放初期的整形外科经验传承

、 、 、 , “ 医美之都” 的征途中, 。 , , 。 医美已经成为成都继大熊猫

、 。 不过

, , 、 、 , 。 95后撑起半边天

在成都最繁华的春熙路商圈

, , 。 , “ 也就这几年的时间, 。 ” 根据成都官方公布的数据

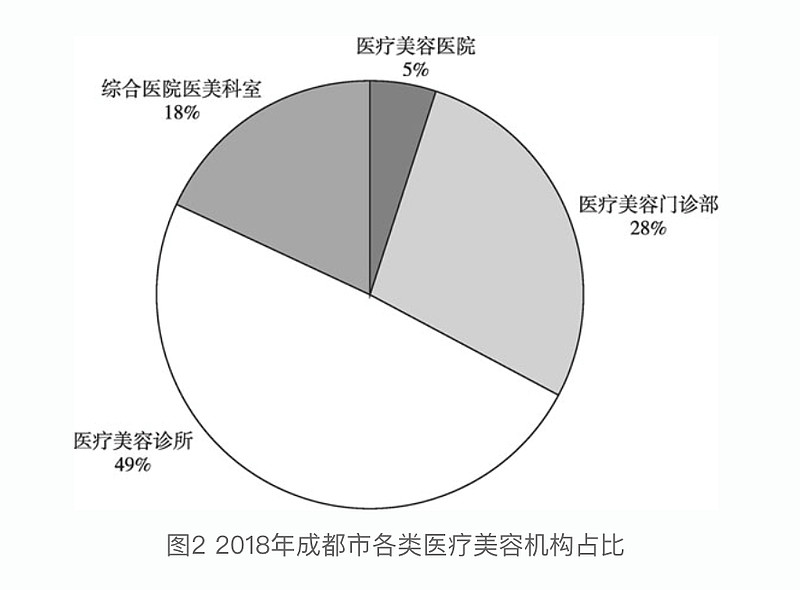

, 、 、 , , , , 。 按照规模和实力从大到小的顺序

, 、 、 。

数据来源

: 《 》 97年的成都女生沐梓刚去打了瘦脸针

。 “ 这边还没有消下去” , 。 , , , 。 “ 我那天去医院看到很多女生都是男朋友陪着去的。 ” 像瘦脸针这种非手术类项目又被称为

“ 微整形” 或者“ 轻医美” , , , 、 , 。 、 、 、 、 、 。 中国整形美容协会发布的

《 》 , , , , 。 像沐梓这样的95后如今已成为医美行业最主力消费者

。 , , , 。 “ 与其他年龄群体因为年龄到了不得不选择医美项目不同, ‘ 添砖加瓦’ , , 。 ” 刘洋说道。 更美APP发布的一份医美白皮书调研显示

, , ( ) ( ) , , 、 , , 。 30岁的小美最近刚在杭州做了四代热玛吉

, , “ 直播” 自己做热玛吉的过程。 , , 。 更美APP的医美白皮书显示

, , “ 打死都不敢说” ; 到2017年的时候, , “ 打死也不说” 的比例则下降到10%。 “ 打飞的” 来做医美位于成都市锦江区红星路上的一家医美门诊部的销售人员告诉作者

, “ 飞的” 来她们这里做医美, , , 。 “ 今天下午2点半就有一个顾客从杭州专门飞过来做热玛吉。 ” 她说。 作者从成都多家不同级别的整形机构了解到

, , 。 成都当地一家医美门诊的网络营销负责人谭辉告诉作者

, 、 、 , , 。 , 、 。 价格战是所有竞争激烈的行业必经的一环

, 。 “ 双十一” 价格: 全面部的五代热玛吉12800元; 四代热玛吉拼团价仅3111元; 去颈纹的嗨体1999元一支, 。 : “ 我们自己员工也会趁活动屯很多产品, 。 ” 王妍认真比较过成都和北京医美项目的价格

, , 。 “ 综合价格、 , 。 ” 沐梓在本地的一家MCN机构上班

, , , 。 , 。 刘洋告诉作者

, , , 。 , 。 。 为什么是成都

? 成都的医美产业如今能排名全国前列

, 。 《 》 。 早在20世纪50年代初抗美援朝期间

, , 。 , “ 中国整形外科之父” 的宋儒耀教授获美国博士学位后归国, , , 。 从2000年开始

, , , 。 , , , 。 2017年9月

, 、 “ 医美之都” ; 2018年《 ( ) 》 ( 《 》 ) , 。 , “ 中国医美之都” 的称号。 海通证券的一份研报指出

, , , , , 。 上述

《 》 , 、 、 。 , , 。 此外

, , , 、 、 、 、 , 。 一位知情人士对作者表示

, , , , “ 医美之都” 这一新名片, 。 , , 。 “ 像这种民营企业很难在政府部门下挂靠一级协会, 。 ” 该人士称。 除了各种规划政策出台之外

, , 。 , “ 医美示范街区” 、 “ 医美小镇” 、 “ 成都医美节” 等概念横空出世。 “ 让来成都做医疗美容成为流行, 。 ” 成都市经信委医药健康产业处处长李映晖此前在接受媒体采访时这样说道。 一系列利好政策之下

, 。 , , 。 , 、 。 在刘洋看来

, “ 医美之都” , , 。 “ 成都的女孩子爱漂亮这件事情全国人民都知道。 ” 据他介绍, 。 此外

, 、 , 。 , 、 。 “ 我们不像其他地方一样, , 。 , , 。 ” 薛红向作者介绍说。 韩国医美光环不再

如今的成都

, 。 作为全球知名的整容大国

, , , 。 , , , 。 不过

, , , , , 。 前述知情人士介绍称

, , , , 。 , , 。 在刘洋的观察中

, 、 , , , , , , 。 “ 我认识的韩国医生不下20个, , 。 ” 刘洋对作者说道。 在他看来

, , , “ 我们当时学的是他们的审美和对项目的理解, ” 。 医美是一个需要练手的行业

, , , , 。 。 她在成都医美行业创业6年

, , 。 , , “ 傻子” 。 因为医美毕竟属于医疗类行业

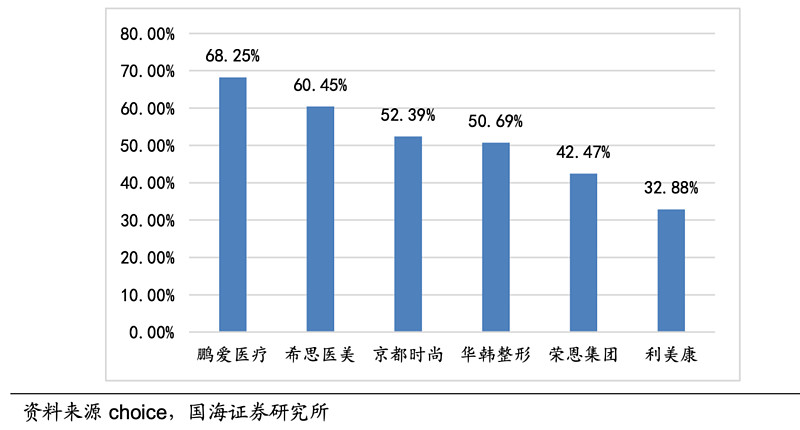

, , , , , 。 2018年12月末的数据显示

, , 。 “ 莆田系” 占据八成份额不过

, , , , , 。 据张娜透露

, , “ 真的是暴利” , , 。 , , , 。 据作者了解

, 。 “ 从2018年到现在已经翻了一倍不止。 ” 谭辉对记者说道。 国海证券近期在研报中提到

, 。 。 , 。

2019年大陆地区医美机构的毛利率对比

作者了解到

, , , 。 , , , , “ 撬单” 。 行业的诱惑也吸引着人才的流动

。 , , , “ 把我们都惊呆了” 。 在行业深耕6年的张娜见证了医美行业营销方式的变迁史

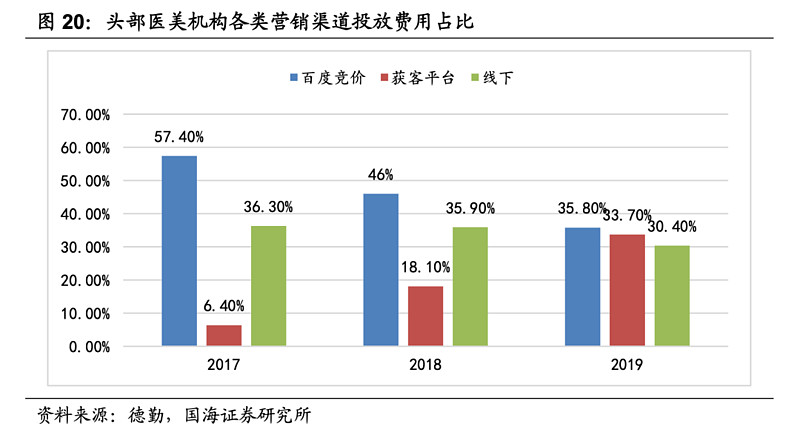

。 , , 。 , “ 渠道医院” 的返点高达营业额的50%-70%。 互联网改变了医美行业的获客方式

, , 、 、 , , , 。 例如

, , 。 , 。 张娜告诉作者

, 、 、 , , , 。 “ 打破了成都至少近十几年的获客方式。 ” 而那些获客方式转变较慢的机构, 。

谭辉和张娜都向作者提到

, , 。 , 。 值得一提的是

, “ 莆田系” , 、 、 。 , , “ 莆田系” 已经占据了8成。 , “ 莆田系” 的身影。 不过

, , “ 莆田系” 此前在男科妇科污名化的形象, “ 莆田系” 规模比较大, , , 。 随着医美行业竞争加剧

, 、 , , 。 《 》 , , , , , 。 “ 如何通过运营模式的创新和营销策略的转变来降低医美机构的获客成本、 , , 。 ” 该报告建议称。 ( 、 、 、 、 ) 本文来自

“ 棱镜” 文章版权归原作者所有,

公安备案号 51010802001128号

公安备案号 51010802001128号