-

中信建投:顺周期通胀行情持续

机构研报精选 / 2021-02-20 15:30 发布

本周关键词:顺周期铜受益、双抗时代、新冠疫苗稳步推进、郑煤机、金字塔尖的电子纱、粘胶短纤深度、交易通胀、美国1.9万亿刺激方案、油价持续上涨、就地过年餐饮复苏、奈雪的茶上市、B站入股掌阅、春节娱乐行业观察、比特币火爆行情、军工景气再次验证

01

一周重磅

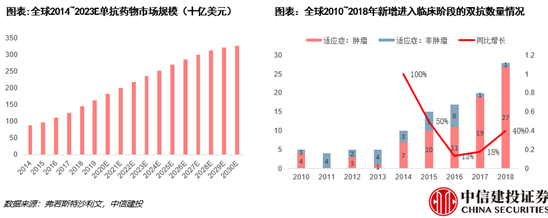

双抗时代 催化剂之一:罗氏重磅双抗Hemlibra的成功商业化。双抗在商业化初期曾面临适应症窄、半衰期短及安全性风险等问题。随着业内对抗体设计的升级及合理定位适应症,行业发展瓶颈逐渐消除。罗氏的双抗Hemlibra于2017年上市用于易产生VIII因子抑制物的A型血友病,2018年扩大适应症至未产生VIII因子抑制物的A型血友病,大幅改善血友病患者的生存质量。2020年,Hemlibra预期销售额超20亿美元,仍处于快速增长阶段。Hemlibra商业化的成功,标志着双抗进入成熟阶段。

催化剂之二:2021年开始,多款潜在重磅双抗即将进入收获期,行业有望加速成长。其中,Amivantamab(EGFR/MET)是ESMO2020大会明星,披露数据优秀,已于2020年12月提交上市申请,有望在2021年获批上市。Mosunetuzumab(CD20/CD3)、AK104(PD-1/CTLA4)、KN046(PD-L1/CTLA4)初步披露数据良好,计划于2021年提交上市申请。Faricimab(VEGF/ANG2)临床数据预计将于2021年年内披露,可能成为罗氏另一产品Lucentis的替代补充。多个疗效优秀的在研双抗产品上市渐近,双抗有望进入加速成长阶段。

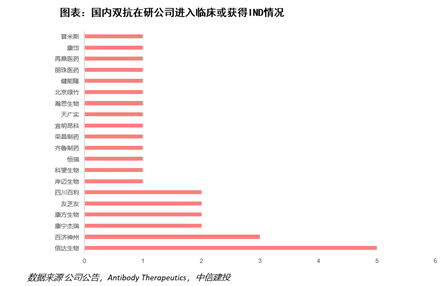

我们目前时点建议重点关注双抗赛道,跨国公司深度布局,国内企业亦有快速跟进。我们重点推荐生物学机制研究扎实,双抗设计能力强,布局全面的恒瑞医药、信达生物,提供技术平台和服务的药明生物,布局双抗平台早、团队免疫学基础扎实、产品接近提交上市申请的康方生物,与安进、Zymeworks合作深度布局双抗的百济神州,免疫学基础扎实、布局多种双抗的君实生物,引进Merus EGFR-Met双抗的贝达药业等。

《双抗时代,渐入佳境》

(作者:贺菊颖 执业证书编号:S1440517050001/ASZ591 发布日期:2021.2.19)

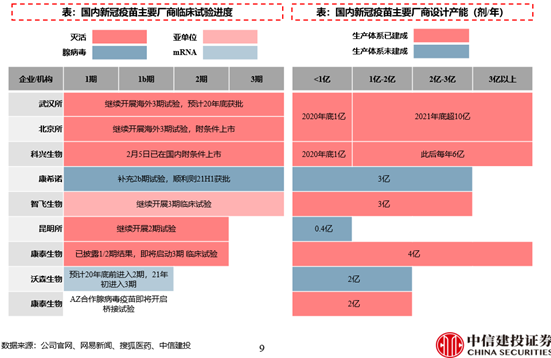

新冠疫苗稳步推进 新冠疫苗:变异毒株影响有限,商业化进度稳步推进

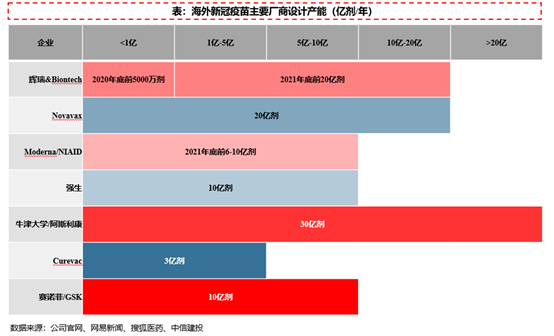

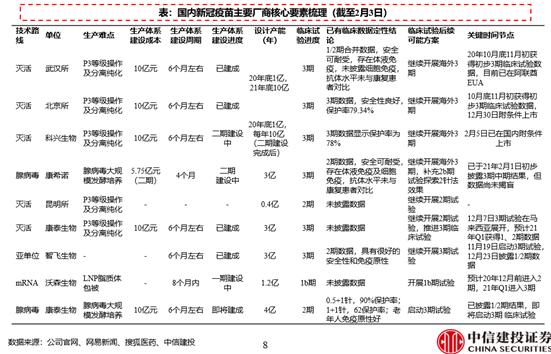

21年1月全球新冠疫苗研发取得积极进展,领先企业包括:辉瑞/BioNtech取得初步积极进展保护率达95%,Moderna保护率达94.1%,阿斯利康保护率达70%,Gamaleya保护率达91.4%,北京所保护率达79.4%。海外主流发达国家超量预订新冠疫苗。我国北京所、科兴生物新冠灭活疫苗已获批上市,正在开展大规模接种,21H1迎来我国新冠疫苗落地期,新冠疫苗商业化价值可期。海内外现有疫苗对南非株变异预防效果较为乐观,辉瑞/BioNtech、Moderna、Novavax等公司积极推动加强苗研究,我国北京所及智飞生物新冠疫苗体外中和试验表明现有疫苗依然有效,我国企业尚未启动加强苗研究。

国内研发管线:重磅品种进入收获期,板块热点不断

近期,康希诺MCV系列及智飞生物母牛分枝杆菌疫苗有望获批,智飞生物15价肺炎疫苗处于3期临床,万泰生物HPV-9处于3期临床,沃森生物MCV4处于临床3期、HPV-2处于注册申报阶段。

《新冠疫苗商业化稳步推进,重磅品种进入收获期》

(作者:贺菊颖 执业证书编号:S1440517050001/ASZ591 发布日期:2021.2.19)

顺周期铜受益 紫金矿业,有色矿业龙头,产能持续扩张,紫金矿业为A股铜行业中,铜矿储量最高,矿产铜产能最大,矿产铜吨成本最低公司,2020-2022年公司矿产铜权益产能分别为38、48和75万吨,在建卡莫阿铜矿一期、Timok铜金矿、巨龙铜业和波尔铜业集中在2021年下半年投产。紫金矿业为吨成本最低,业绩弹性最大公司,2020年前三季度矿产铜吨成本1.94万元/吨,按2021年矿产铜产量测算,预计铜价上涨1万元对应归母净利增加31亿元;

西部矿业,矿产铜量价齐升带动业绩增长,铜矿总储量621万吨,权益铜矿储量379万吨,现有铜矿产能6万吨,玉龙二期投产增至16万吨,铜矿自给率提升,带动铜产品盈利增长,预计20-22年矿产铜产量分别为7、12和16万吨;

洛阳钼业,未来铜钴产能增长,铜矿总储量4161万吨,权益储量3423万吨,矿产铜产能25万吨,2019年产量21万吨;

云南铜业,铜矿产量稳定,受益铜价上涨,云南铜业为市值产量比最小的公司,2019年矿产铜产量9.8万吨,市值产量比28亿元/吨,铜矿总储量481万吨,权益铜矿储量290万吨,2019年矿产铜产量39吨,吨毛利1.5万元,普朗铜矿产能释放,矿产铜吨成本下降;

江西铜业,铜矿技改扩建,产能有所增长,铜矿总储量2424万吨,权益铜矿储量1360万吨;铜陵有色,铜矿产量稳定,受益铜价上涨;金诚信,矿山服务龙头,布局铜磷资源。

《工业金属:铜:顺周期,铜受益》

(作者:赵鑫 执业证书编号:S1440520010002 发布日期:2021.2.17)

郑煤机深度 一、煤机主业受益智能化、成套化趋势,预计保持10%以上增长

①煤机业务是公司传统基本盘业务。公司立足于液压支架30-40%高市占率优势,近年来拓展了刮板机、采煤机等其他设备,目前可提供综合采掘成套设备;②煤矿机械行业智能化趋势明显。目前我国约有5000+个存量井工开采工作面,当前智能化渗透率仅10%不到,对比国外50-70%的水平,仍有较大差距。根据发改委、能源局发布的《关于加快煤矿智能化发展的指导意见》,预计至2035年,各类煤矿基本实现智能化。郑煤机智能化产品保持40%以上市占率,其液压电控公司过去五年收入实现44.7%复合增长,持续受益行业智能化趋势;③同时,煤炭行业供给侧结构性改革背景下,各地煤企加速重组整合,对煤机设备提出更高要求,推动此前自给的内部煤机设备市场外部化;判断公司未来3-5年煤机业务收入有望维持10%以上稳定增长,毛利率维持35-38%左右水平,净利率有望维持18%左右水平,持续贡献公司盈利基本盘。

二、借道亚新科、SEG布局汽车零部件市场

亚新科订单饱满,持续扩产能满足市场需求:①亚新科主业为发动机零部件,收购以来,受制于产能紧缺,利润稳定在3.5-4亿,利润率稳定在11-12%左右。公司近年来产能持续供不应求,预计只满足了60-70%的客户需求。未来五年随着产能进一步扩充,有望保持15%以上复合增长,收入规模有望晋升60-70亿体量;

SEG重点看盈利能力改善,碳排放趋严推动48V渗透率提升:①收入端看,48V轻混电机有望驱动SEG未来5-10年业绩稳步增长。在欧洲等海外地区,碳排放标准趋严,48V作为一种具有性价比的节能方式,其渗透率快速提升;在国内市场,工信部2月发文,对标配怠速起停、制动能量回收系统等车型,燃料消耗量可相应减免一定额度。可以看到,政策层面对于燃油车节能的重视程度也在提升;②成本端看,一方面,公司目前逆变器等核心零部件成本较高,自2023年朝后,有望通过零部件自制实现1-2个点利润率提升;另一方面,公司通过逐步将生产基地从高成本地区向低成本地区转移,有望实现生产成本进一步降低;③此外,公司收购SEG后,由于商誉减值、裁员费用等问题,SEG的报表利润贡献一直为负值。展望2021年,预计其相关费用对利润侵蚀将大幅得到控制,2022年将整装完毕轻装上阵,贡献较大利润弹性。

《郑煤机(601717):煤机主业稳定增长,汽零业务贡献利润弹性》

(作者:吕娟 执业证书编号:S1440519080001/BOU764 发布日期:2021.2.19)

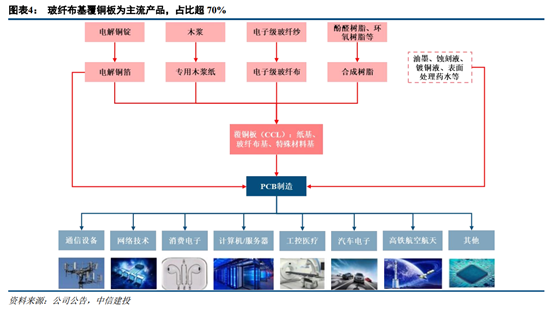

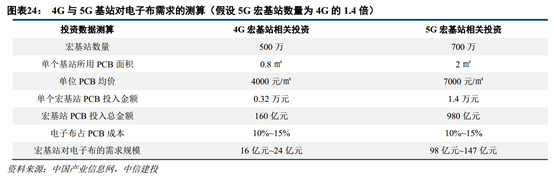

金字塔尖的电子纱 我国电子纱随PCB行业崛起,5G推动迎来黄金时代

①需求趋势:5G基站对电子布轻薄化、高频化的要求提高,利好高端超薄、极薄以及高性能电子布;电子产品更加趋向智能化、小型化,5G换机潮将带动高端电子布渗透率提升;IC封装基板国产替代,成为高端电子布应用新的风口。

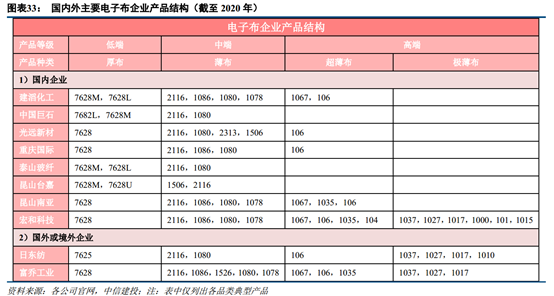

②供给结构:PCB集群向中国转移,产业链上游获增长机遇。我国是全球最大玻纤生产地区,电子市场占比12%。国内电子纱在产产能79.2万吨/年,CR3市占率51%,近年来以龙头扩产为主,行业集中度进一步提升。但国内产能集中在中低端的粗纱细纱,高端领域仍在起步阶段,宏和、光远、巨石等持续加大研发力度。

③市场判断:短期受益于汽车通讯智能手机的需求推动,预计今年上半年电子纱整体供不应求,下半年供需紧平衡;低端电子纱周期性显著,价格弹性最大。长期判断,经测算电子纱增速与PCB产值增速最为密切,我们预计2024年全球电子纱产量有望达到159.74万吨,全球电子布产量有望达到53.25亿米,对应63.90亿美元市场,年复合增速11.2%。

重点关注厚布与高端领域细分龙头:中国巨石、宏和科技。

《玻纤系列报告一:金字塔尖的电子纱》

(作者:杨光 执业证书编号:S1440519110003/BQE142 发布日期:2021.2.17)

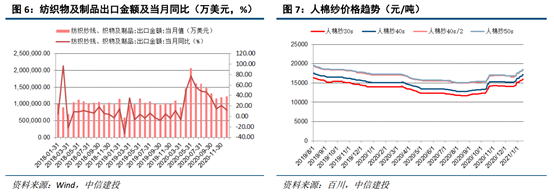

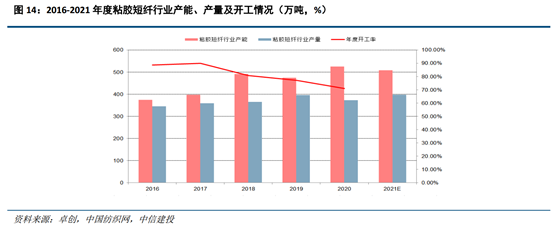

粘胶短纤深度 粘胶短纤:行业产能周期复苏拐点

我们判断粘胶行业正处于长周期复苏阶段,看好21-22年景气持续上升:需求端,随着全球疫情逐步得到控制,下游纺织服装作为出行需求的代表有望集中复苏,拜登政府上台后同样释放关税方面积极信号;供给端,18-20年两年的行业谷底已重塑行业供给格局,据我们测算已有约70万吨产能退出行业,且在产产能也因浆料短缺受到开工限制。作为替代品,棉花也对粘胶短纤价格形成持续支撑。

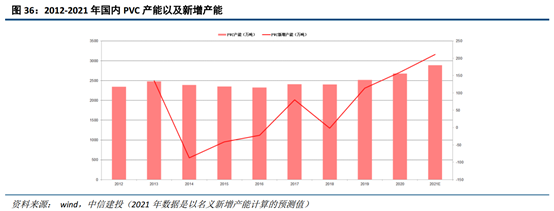

氯碱:供需总体平稳,盈利高度稳健

近年来国内“以塑代钢”“以塑代木”推进顺利,PVC内需增长强劲;我们估计未来2-3年内全国PVC、烧碱的供需增量仍大致平衡。公司的规模效应、全产业链配套和低廉电力成本使得电石法PVC成本优势稳居行业第一梯队,且由于氯碱平衡效应盈利也高度稳健。

《中泰化学(002092):优势主业迎景气,轻装上阵再出发》

(作者:郑勇 执业证书编号:S1440518100005 发布日期:2021.2.10)

02

一周关键词

交易通胀 春节前市场担忧央行流动性转向出现了一定的调整,但随后在央行安抚之下重新创出新高。经济复苏驱动着A股上行。我们认为央行会逐步保持流动性的平稳,现阶段流动性不再是市场的主要矛盾。A股盈利行情持续。

从行业层面上来看,疫苗的大规模接种、美国刺激、国内经济持续优异成为市场的主线。大宗商品市场一方面反映了经济刺激和经济复苏,另一方面也反映了由于疫情导致过去一年全球商品产能投资不足和全球开工率不足的事实。因此,我们认为顺周期通胀行情将持续,我们建议投资者布局通胀,重点关注有色金属、原油、稀土、工业金属等全球定价的周期行业。

《交易通胀》

(作者:张玉龙 执业证书编号:S1440518070002 发布日期:2021.2.17)

1.9万亿刺激方案 主板择时观点:伴随更多国内经济数据披露,A股基本面见顶回落预期进一步强化,但海外方面的1.9万亿第二轮经济刺激政策成为主要扰动因素,回顾2010年下半年美国QE2,从中期看并不改变中国A股此后调整的中期趋势,但的确改变了短期2010年下半年的走势结构,但我们预计本次美国在现有经济内部结构性矛盾基础上贸然推进拜登经济刺激方案,或将更快速推升短期通胀,并更快迎来美联储反向加息政策,市场正面反馈力量弱于2010年下半年,但在美国2月22日(或26日)众议院投票通过前,市场仍在交易短期正面经济预期,全球权益市场短暂冲高趋势仍将延续,建议维持高仓位跟随看多不变。

创业板择时观点:创业板未能出现明显的超额收益,但在流动性大幅释放背景下,小盘传统优势仍将逐渐显现,建议维持高仓位跟随看多不变,市场风格维持创业板占优不变,市值风格再度重申加仓至看多小盘补涨。

《美国1.9万亿闯关,通胀前的全球股市最后狂欢——最新周择时观点》

(作者:丁鲁明 执业证书编号:S1440515020001 发布日期:2021.2.17)

油价持续上涨 原油需求逐步复苏叠加全球量化宽松助力油价持续上涨。自2020年3月份以来,为推动经济复苏,各国开始实施量化宽松政策,美联储提出实行无限量QE,近期拜登新政府也在呼吁1.9万亿美元刺激法案,其他国家紧随其后,各国央行资产负债表快速膨胀,大量资金流入市场,成为原油价格上涨有力推手。

原油库存快速下降叠加沙特等国自愿减产支撑短期油价上行。全球需求复苏而供应收紧导致全球原油市场呈明显去库存趋势。EIA预测原油全球库存到2021年将以60万桶/天速度下降,到2022年将以50万桶/天速度下降。OPEC组织再次强调100%执行减产计划的必要性,且沙特自愿在2月、3月额外减产100万吨/天。此外,美国拜登政府对能源业系列改革也将导致美国本土油气供给受限。油价在现有产油国主动供给收缩和美国潜在供给收缩,需求逐步恢复,全球量化宽松情况下持续上涨,当前布油价格已经突破60美元/桶,未来有望达到70-80美元/桶。

部分石油企业破产,多数油企资本开支大幅降低,石油中长期新增产能受限。

重点推荐全球优质油气上游企业中国海洋石油(港股)、推荐民营大炼化相关标的东方盛虹、恒逸石化、恒力石化、荣盛石化,石化产业链下游长丝龙头桐昆股份、新凤鸣,以及轻烃一体化龙头卫星石化,东华能源。

《全球经济逐步复苏,油价持续上行站稳60美元/桶关口》

(作者:郑勇 执业证书编号:S1440518100005 发布日期:2021.2.17)

就地过年餐饮复苏 春节期间全国重点零售和餐饮企业实现销售额约8210亿元,同比2020年增长28.7%,较2019年增长4.9%。龙头餐企今年1月受到国内疫情反复的影响,但1月末以来恢复较快。根据跟踪和分析,判断海底捞春节期间翻台率仍较2019年水平,恢复至接近9成左右,整体运营效率较稳定;呷哺呷哺,春节期间预计湊湊翻台率仍超2019年同期水平,品牌仍处于培育期,且自去年Q4以来,湊湊翻台率即超越2019同期水平,春节仍维持。呷哺餐厅春节期间翻座率也预计较2019年恢复约9成,主要因2019年呷哺餐厅翻座率为低基数,偶发影响因素渐消。呷哺新模型落地速度和经营效率均较好;九毛九,太二酸菜鱼春节期间同店数据判断较2019年春节黄金周出现同比增长态势。

《就地过年促周边游及餐饮表现,离岛免税持续亮眼》

(作者:陈如练 执业证书编号:S1440520070008 发布日期:2021.2.18)

奈雪的茶上市 奈雪的茶作为高端化现制茶饮市场龙头企业之一,具有先发卡位优势,同时1)产品端:匠心造就高品质(最主要成本为原材料,而非此前市场猜测的租金成本),新品快速研发持续增强消费者粘性,新鲜、健康和高品质构成产品最大卖点。2)门店端:目前公司已有门店500余家,21-23年规划展店约1000家,门店数量持续快速扩张。门店投资回收周期短、盈利能力与现金流能力强,新店开业三月内有望实现盈亏平衡,同店经营利润率20%+,2018、2019年新开门店投资回收周期分别为10.6、14.7月。3)数字化建设:推出专研集成信息化平台Teacore,配置优质IT团队;4)供应链:打造厨房强化供应链,配合奈雪PRO新店型进一步提升经营效率。

《奈雪的茶招股说明书梳理,千亿现制茶饮市场高景气》

(作者:史琨 执业证书编号:S1440517090002/BPD410 发布日期:2021.2.18)

B站入股掌阅 B站为何入股掌阅科技?原因一:已有成功IP合作,《元龙》上线后获口碑与播放量双赢;原因二:掌阅把握VIVO、OPPO预装机渠道,更加贴近年轻用户;原因三:内容资源,平台公司的“源头活水”.

投资建议:随着公司与字节跳动、B站的合作深入,掌阅的广告变现效率(单人广告价值)和力度(广告加载率)有望进一步加强。同时在字节跳动和B站两家公司的加持下,公司在版权分销、版权视频化改编等方面也将有明显突破。我们预计2020-2022年公司实现归母净利润2.40/3.84/5.05亿,同比增长42.9%/64.8%/35.8%,当前市值对应2021-2022年分别为44x\33x。持续重点推荐。

《B站为何入股掌阅科技?数字阅读赛道的IP价值、用户价值》

(作者:杨艾莉 执业证书编号:S1440519060002/BQI330 发布日期:2021.2.19)

春节娱乐行业观察 互联网巨头春节集体分发大额红包活动拉新,快手极速版等短视频平台领跑下载量。今年就地过年人数比往年增加4800多万,各互联网巨头纷纷推出抢红包活动积极拉新,拼多多28亿百度/快手/抖音/淘宝红包量级均在20亿量级,从第三方预估下载量来看,快手极速版、抖音等短视频应用领先,快手极速版/抖音/抖音极速版/快手六日总下载量分别为192/136/112/110万。

长视频:紧抓春节假期,推出会员折扣促销及用户系列福利;爱奇艺凭借独家内容领跑长视频;芒果TV iOS排名稳步上升。

潮流玩具:泡泡玛特线上线下联合运营寻求持续破圈。1)与高达、宝可梦、哈利波特和周杰伦等外部IP合作推出盲盒产品;与丝芙兰和LILY等品牌进行商业联名;2)推出DIMMO、PUCKY和LABUBU等IP节日系列盲盒。3)春节期间与快手在线上合作抽盲盒活动,线下在上海传统景区豫园的灯会展进行品牌曝光;4)参与投资了春节档电影《新神榜:哪吒重生》,并推出相关盲盒。尝试将电影内容与盲盒产品进行结合。

《春节娱乐行业观察:快手极速版下载量领跑;长视频会员促销;泡泡玛特线上线下运营不断破圈》

(作者:杨艾莉 执业证书编号:S1440519060002/BQI330 发布日期:2021.2.18)

比特币火爆行情 比特币火爆行情带动矿机需求激增,嘉楠科技受益明显。特斯拉称投资了价值15亿美元的比特币,同时还表示未来会考虑接受比特币支付,受次消息,比特币价格当天上涨15%,并在本周创出历史新高,达到48974美元/枚。其实,比特币价格从2020年3月份就开始触底回升,从最低3800美金/枚一路飙升至最高48974美元/枚,不到一年时间上涨幅超过10倍。受到比特币价格大幅上涨影响,矿工对挖矿需求日益旺盛.

嘉楠科技作为专业的矿机生产厂商受益明显。受全球芯片供应短缺的影响,多家矿机厂商均面临产能问题,供需关系当前严重不平衡,而嘉楠科技受益于提早与多家晶圆厂商进行合作布局,当前产能充足,订单十分饱满,根据公司近期的公告显示,截止2021年2月初,公司已经收到来自北美客户超过10万台矿机的订单。如果按照去年币价行情(因为订单可能是在早期按照当时的币价定的期货),保守按照2万/台矿机计算,对应收入至少20亿元,远超公司2020年前3季度4亿元的收入,如果币价全年能够维持在当前水平,我们认为公司全年的订单需求将十分饱满,2021年嘉楠科技的收入或将迎来拐点,在这一轮币价上涨过程中,受益确定性较高。

《比特币火爆行情带动矿机需求,国内两家公司位列加州自动驾驶报告前五》

(作者:金戈 执业证书编号:S1440517110001/BPD352 发布日期:2021.2.17)

军工景气再次验证 年初军工板块出现调整,中证军工指数下跌超20%。我们认为,军工板块调整的原因包括以下几个方面:1)板块及个股短期涨幅过高,获利盘较大。2)市场对行业及公司短期业绩增长过于乐观。3)本轮上涨机构占比提升有限,杠杆资金参与较多,对流动性收缩更为敏感。4)拜登上台对中美战略竞争态势造成短期扰动。5)市场对行业扩产放量背景下采购价格下降过度悲观。

板块调整充分,景气度面临再次确认:1)核心公司调整较为充分,估值进入合理区间。2)继三季报后,年报有望成为新的景气验证点。3)建军百年奋斗目标确立,两会国防预算有望保持稳定较快增长。4)四大改革红利有望持续释放,与行业高景气形成共振。

公安备案号 51010802001128号

公安备案号 51010802001128号