-

20家最值得关注的高增长标的(上)

价值投机小学生

/ 2021-02-09 19:52 发布

/ 2021-02-09 19:52 发布前文涨幅倍数前100与年化收益前100

, , , 、 。 , 。 , 、 。 , 。 上市时间未满三年的企业共有729家

, , , , , :

由于20名往后的企业年化收益过低

, , , 。 从上图看TOP二十的公司概况

: 一

、 : 1个传统消费行业的都没有

7个医药生物行业

( , , , ) 7个科技行业

( 、 、 、 、 ) 医疗器械与科技行业表现出了积极的进攻性

。 最引人注目的是2020年大热的光伏行业

、 、 , 。 二

、 : 三

、 : , 、 、 、 。 四

、 : 平均市盈率ttm约126倍

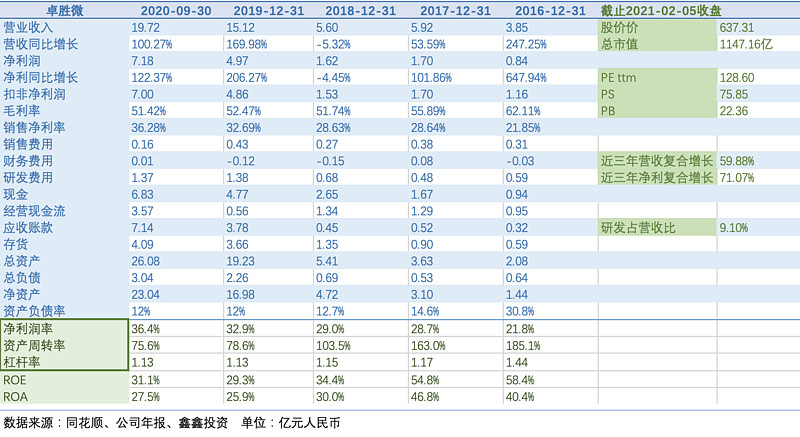

, , , , , 。 。 集成电路与5G顺周期产业 -- 卓胜微

主营集成电路中的射频前端芯片

, ( ) 、 ( ) , , 。 、 、 。 , 。

据预测

, , , , ; 而射频低噪声放大器的需求将迎来增速高峰, 。 卓胜微于今年1月18日发行了约30亿定增

, , , 。 、 。 上市于2019年6月

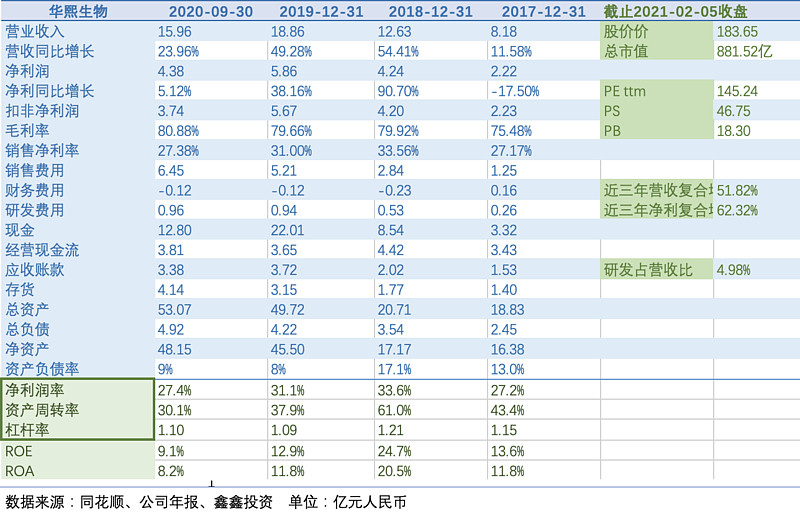

, , , 。 。 , , ; 归母净利润从1.62亿增至4.97亿, , , 。 , 。 稀缺的黄金医美赛道 -- 华熙生物

、 根据东莞证券数据

, , , 。 , 。 、 , 、 。 医美产业含外科医美和轻医美项目

。 , 。 , , 。 , , , 。 轻医美产品占据产业链上游

, 、 、 ; 牌照、 、 , , 。 华熙生物 -- 透明质酸第一股

2019年11月上市科创板

, , 。 ( ) 、 ( ) ( ) , , 。

2019年全年营收 18.86亿

, ; 净利润 5.86亿万, ; 毛利率逐年增加至80%左右, 。 , 。 面对市场的变化与同行的竞争

, 。 , , 。 , , , , “ 口服玻尿酸” 品牌。 巨大的利润空间和股价涨幅

, 。 , , 。 , , , 。

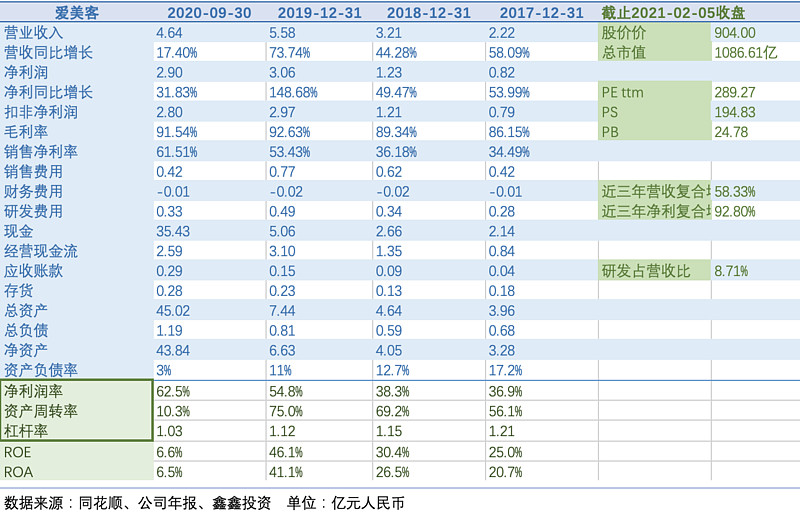

而另一家同样千亿市值的玻尿酸新晋热股 爱美客

, , , 。 , ; 而销售费用 0.77亿, ( ) ; 存货仅占总营收的 5.97%, 。 。 , , , 。 , , 。 新能源产业 -- 光伏 与 动力电池

光伏

: 、 、 光伏产业内包括制造设备

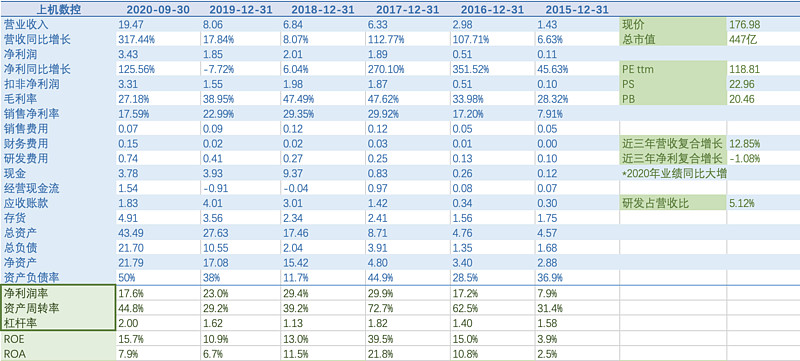

、 ( 、 ) 、 ( ) 。 , 。 , , 。 上机数控 -- 从切片设备 到 大硅片的战略升级

上机数控是国内领先的高硬脆材料专用加工设备供应商

, 。 , , 。 2019年以来

, , , 。 , “ 高端设备+和新材料” 的业务模式, 。 , , ; 扣非净利润预计为5.1至5.6亿元, 。

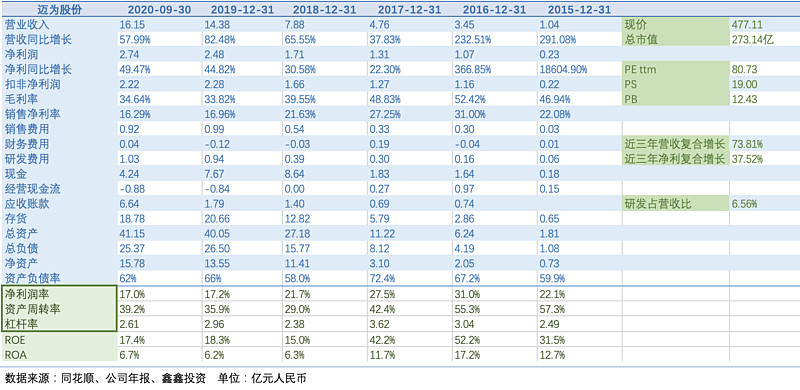

迈为股份 -- 电池丝网印刷设备 与 异质结电池的布局

迈为股份与上机数控同于2018年末上市

, 。 , ; 市占率超70%, 。 、 、 , , 。 2020年业绩预告显示

, , 。

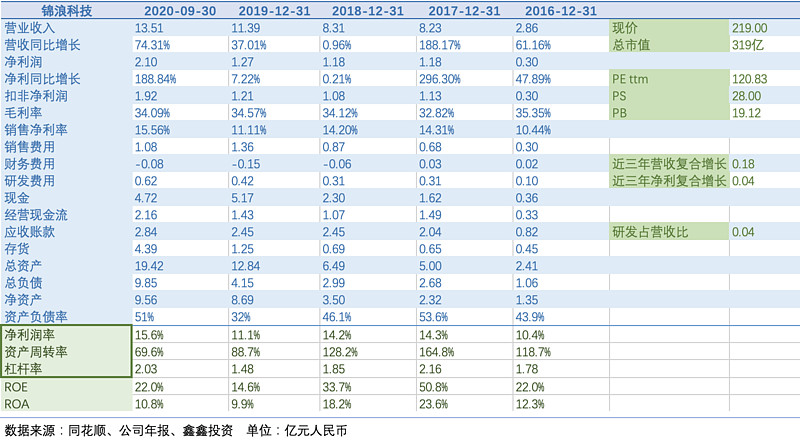

锦浪科技 -- 光伏逆变器的出海红利

主营光伏并网逆变器

, , 。 , , , 。 , 、 , 。 根据业绩预告2020年全年归母净利润3~3.6亿元

, 。

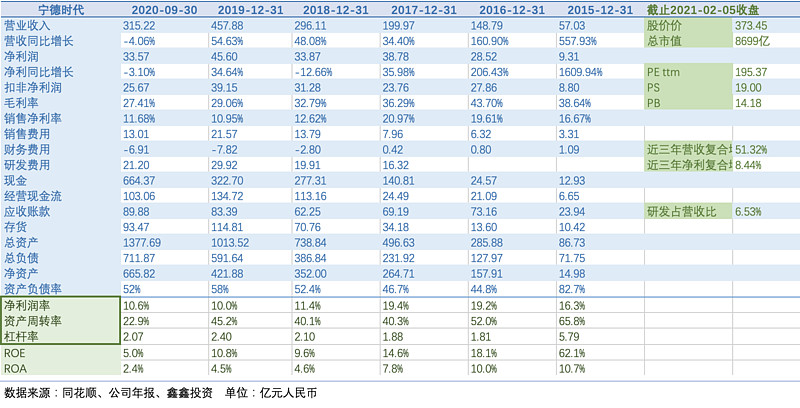

宁德时代 -- 新能源汽车产业链的领军龙头

全球领先的动力电池企业

, 。 , 、 、 , 。 2020年上半年工信部公布的新能源车型有效目录共3,900余款车型

, , , 。 、 。 , , 。 , 。

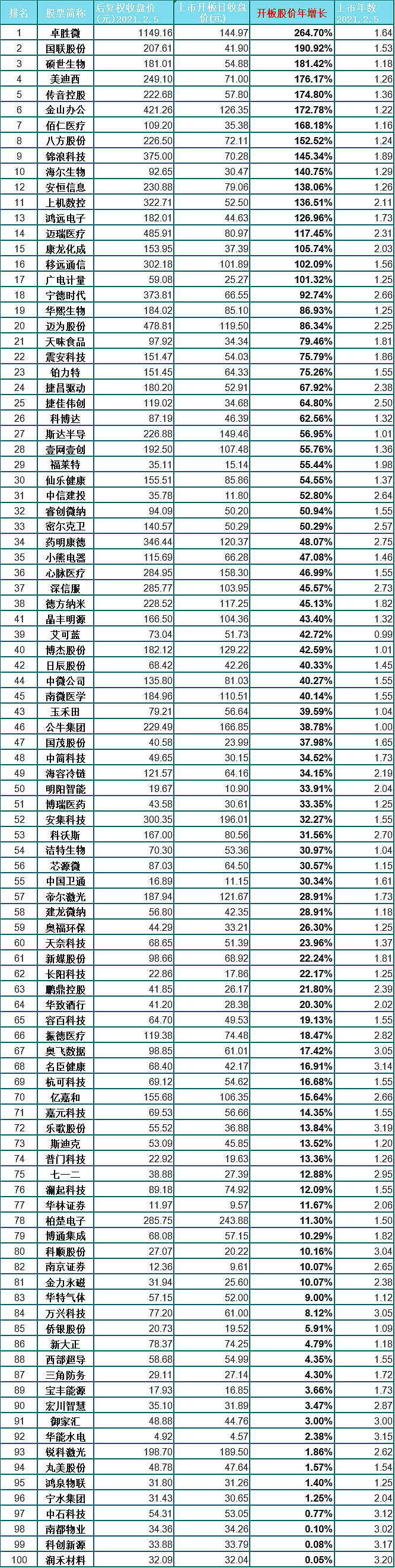

文末附前100名单

, , , , 。

作者:郭伟松_鑫鑫投资

公安备案号 51010802001128号

公安备案号 51010802001128号