-

【华创食饮】春节前后,白酒板块怎么看?

机构研报精选 / 2021-01-28 08:24 发布

报告摘要

春节将近而疫情点状爆发,此时各地渠道打款备货等情况如何?春节白酒动销景气度如何展望?疫情对酒企一季度业绩后续全年节奏影响如何?新一年各区域省内消费格局的变化展望如何?我们结合近期对苏湘川皖等全国重点市场的一系列白酒渠道调研,将以上问题的看法反馈如下:

春节判断:场景影响不同,回款保障Q1。目前疫情仍属点状反弹,出现大范围消费冻结的概率较小,防疫政策也以鼓励减少省际间流动为主,省内各消费场景影响有限。分价格带来看,高端酒商务宴请、送礼需求不减,近期渠道陆续到货后批价仍高位企稳,需求旺盛初步验证;次高端消费场景中大型宴席受限,小型聚会及团购福利等有望部分补偿,所受影响大于高端;低端酒主要关注跨省流动受影响导致的消费人群基数变化。结合渠道调研反馈,疫情并没有太大冲击经销商信心,目前各酒企回款发货均按预定节奏进行,完成度较高,整体来看疫情暂未改变Q1节奏,预计开门红确定性较高。

节后展望:消费改善延续,高端价格为先,次高端量价平衡。随着经济景气度的逐渐回升,预计节后白酒消费需求大概率延续改善。高端酒在坚实的需求支撑下,品牌边际效应仍在放大,努力从量价平衡向有价就有量突破,具体而言:茅台加速渠道改革,确保终端收放自如,价格稳定优先;五粮液加码团购和经典,意在突破品牌边际,挺价优先,预计将延续过去几年淡季梳理价格,批价稳健上行的趋势;国窖、青花复兴版等,市场空间仍足,当借力培育势能,价格跟随优先。对次高端价格带来说,则要借着景气回升的东风,加速兑现集中度提升逻辑,其中汾酒利用品牌发力全国化及新高端;古井高费用高库存模式铺货能力较强;今世缘省内市场进入产品成熟期,预计增长延续具备确定性;洋河改革效果逐渐释放的同时渠道深度仍在;水井坊则受益低库存弹性显现,整体看预计各优势酒企节后均会加大铺货力度抢占市占率,但仍需小马过河步步谨慎,动态调整渠道,在补库存与挺价格之间寻求平衡。

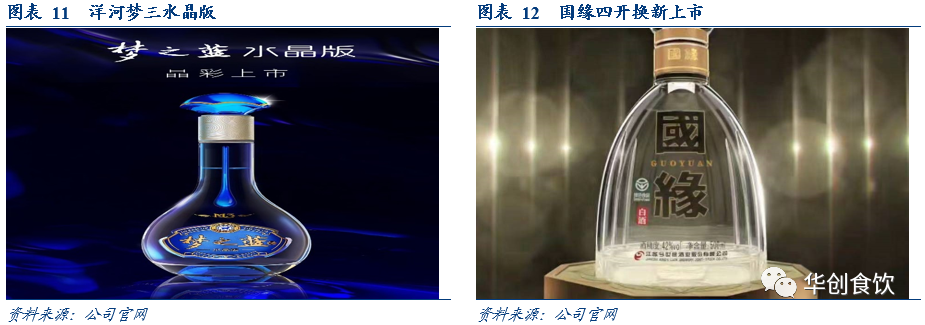

地区分析:疫情下景气度或将分化,趋势上区域竞品有望竞合。分区域看,建议关注一二线市场的需求提升,目前省际流动受影响,对东北、河北、河南、安徽等人口流出省份的消费景气度影响较大;同时反观上海、广东、江苏、浙江等人口流入省份,在具备较强的城市管理水平保障下,有望受益消费人口的同比增加,消费景气度出现分化上升。同时我们期待区域竞品在消费者培育上互相借力,从竞争走向竞合,例如本次苏酒龙头洋河今世缘主力产品梦系列、开系列的换代升级,从原先低价竞争导致的渠道透明价格倒挂中解放出来,转而在重塑消费者价格认知上共同发力,互相借力升级层层卡位,提升省内消费价格带的同时,渠道利润亦有明显改善。

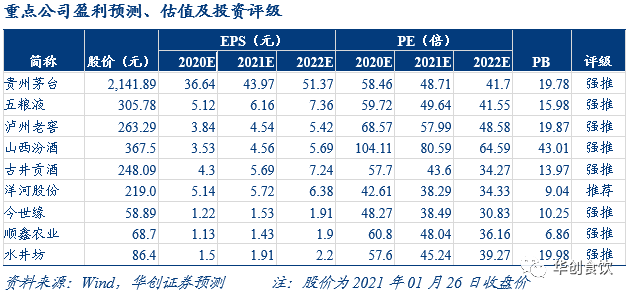

板块投资策略:结合当下较高估值,预计板块短期震荡但具支撑,紧握茅五稀缺龙头,逢低布局次高端。白酒板块行至当前,尽管短期估值较高,但春节备货景气度持续验证,预计回款完成度较高下Q1业绩确定性高,将对板块起到坚实支撑。春节实际动销反馈将是板块下一个关注点,我们预计节后整体景气度仍将提升,目前基本面无明显风险点,但高估值下情绪寻找释放点,易引起板块震荡,建议紧握茅、五、泸等品牌稀缺性和成长性足够清晰的高端龙头,逢低布局预计业绩确定性较高的汾酒、古井、今世缘等,推荐低库存下具备弹性潜力的水井坊,关注洋河的预期修复。

风险提示:疫情控制不及预期,行业竞争加剧,流动性收紧带来估值回落。

报告目录

正文部分

一、春节判断:场景影响不同,回款保障Q1

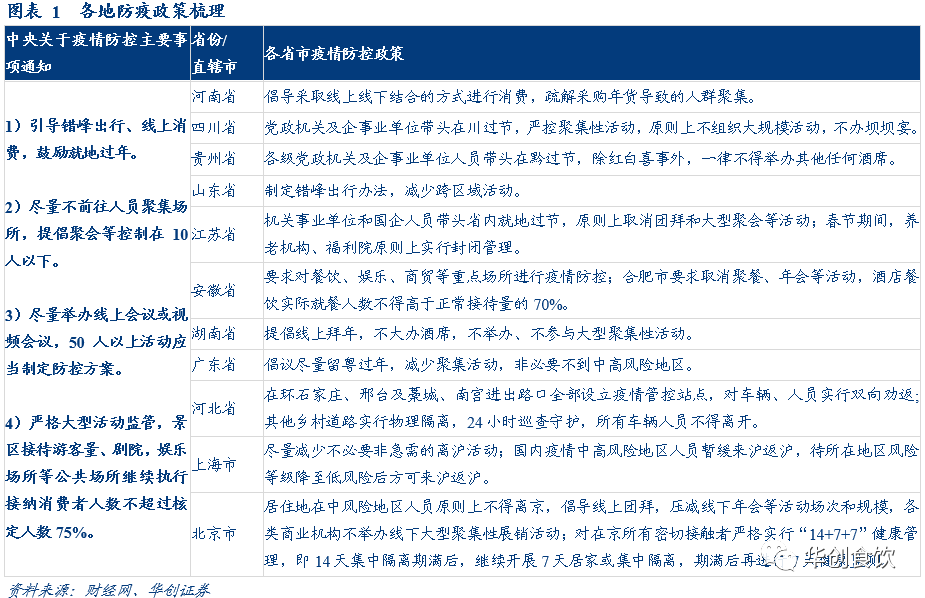

1、疫情影响有限,政策仍以鼓励减少省际流动为主 目前疫情仍属点状反弹,中高风险地区主要集中于河北、东北等地,其他省市疫情防控仍属正常节奏,同时政府防控预判性及响应速度较去年更强,居民防控也更有经验,预计出现类似去年大范围消费冻结的风险较小,整体形势在可控范围内。防疫政策也多为鼓励群众就地过年、减少省际间流动为主,未对市内流动和小型宴请作出禁止性规定,对省内各消费场景影响有限。

2、各消费场景影响不同,高端需求依旧旺盛

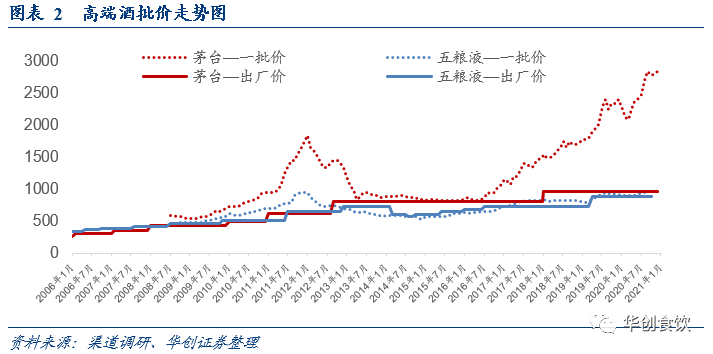

分价格带来看,高端酒商务宴请、送礼需求不减,近期茅台拆箱政策加快执行,以及普五渠道陆续到货后(发货进度普遍在25%以上,上海等地已达30%),高端酒批价仍高位企稳,需求旺盛得以初步验证;次高端消费场景中大型宴席受限,小型聚会及团购福利等有望部分补偿,预计所受影响大于高端;低端酒主要关注跨省流动减少导致的消费人群基数短期变化。

3、渠道信心仍强,回款进度较好,预计Q1业绩具备保障

结合近期渠道调研反馈,疫情影响下渠道仍对春节消费抱有较强信心。整体来看疫情暂未改变Q1打款发货节奏,各酒企回款完成度较高,预计业绩具备较强保障。目前各酒企回款发货均按预定节奏进行:

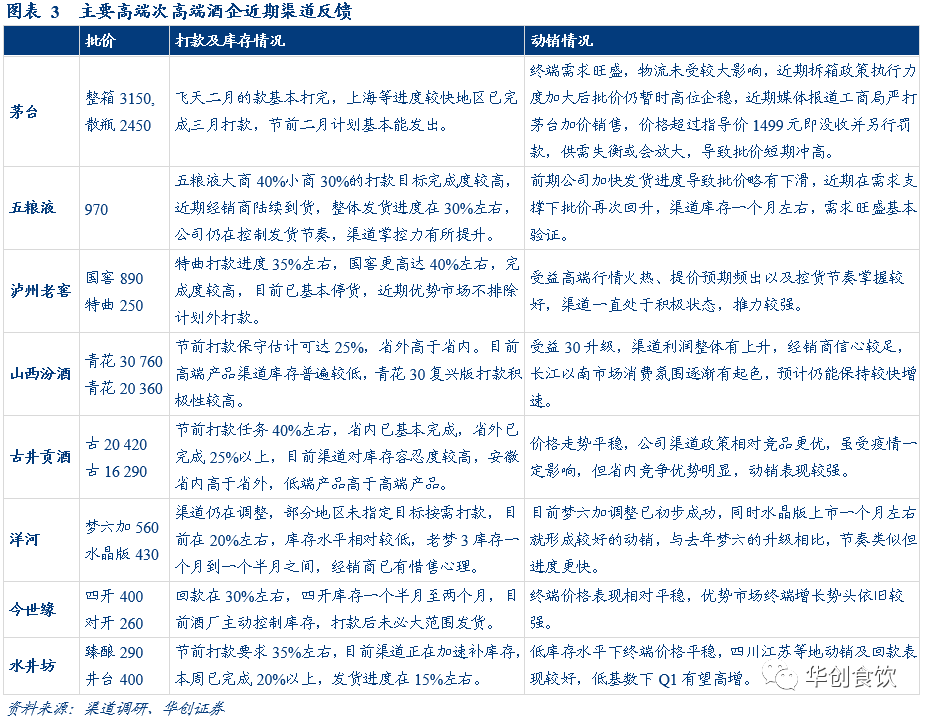

➢ 茅台二月款基本打完,部分经销商已完成三月打款,近期拆箱政策执行力度加大后批价仍暂时高位企稳,近期媒体报道工商局严打茅台加价销售,价格超过指导价1499元即没收并另行罚款,供需失衡或会放大,导致批价短期冲高;

➢ 五粮液大商40%小商30%的打款目标完成度较高,预计春节配额8000吨,前期公司加快发货进度导致批价略有下滑,近期在需求支撑下批价再次回升至970元,渠道库存1个月左右,目前公司仍在控制发货节奏,渠道掌控力进一步增强;

➢ 泸州老窖特曲打款进度35%左右,国窖则在40%左右,完成度较高,近期发布通知国窖一季度配额已经完成,停止接受订单,渠道调研反馈优势市场不排除计划外打款;受益高端行情火热、提价预期频出以及控货节奏掌握较好,渠道一直处于积极状态,推力较强;

➢ 汾酒节前打款保守估计可达25%,省外(预计30%左右)高于省内(预计20%以上)。目前高端产品渠道库存普遍较低,多数地区不足一个月,同时受益青花30复兴版升级,渠道利润提升明显,渠道打款积极性普遍较高;

➢ 古井省内部分地区在库存在三个月以上,省外库存两个月左右,但是由于公司一直高库存模式,同时古20一月提价,经销商对库存容忍度较高,打款积极性仍强,节前打款任务在40%左右,省内已基本完成,省外则在在25%左右。近期批价走势平稳,公司渠道政策相对竞品更优,虽受疫情一定影响,但省内竞争优势明显,动销表现较强;

➢ 今世缘目前打款进度在30%左右,四开库存一个半月至两个月,酒厂仍在主动控制库存,打款后未必大范围发货。目前终端价格表现相对平稳,四开400元左右,对开260元左右,优势市场南京及苏南终端增长势头依旧较强;

➢ 洋河渠道仍在调整,部分地区未指定目标按需打款,目前在20%左右,库存水平相对较低,老梦3库存一个月到一个半月之间,批价上升到390元左右,经销商已有惜售心理。目前梦六加调整已初步成功,批价稳定在560以上,同时水晶版上市一个月左右就形成较好的动销,与去年梦六的升级相比,节奏类似但进度更快;

➢ 水井坊:根据渠道反馈,公司目标以19年为基数,部分区域Q1要求增长30%,当前江苏、四川等区域回款指标良好,考虑20年库存消化明显,21H1补库存带来低基数高增长。

二、节后展望:消费改善延续,高端价格为先,次高端量价平衡

1、消费改善延续,行业仍需理性

随着经济景气度的逐渐回升,节后白酒消费需求大概率延续改善,但行业整体仍需小马过河步步谨慎。我们认为本次疫情使得渠道消化库存,酒企目标也相应降低,促进了行业更健康长久的发展,经过近年的高速发展,名优酒企你追我赶,渠道已现疲态,本次疫情下各酒厂均在年初及时调整了目标,放慢脚步理清问题,五粮液、洋河等均是借此机会深化了渠道改革,慢就是快得以演绎。目前白酒行业经过几轮调整,已逐渐从战略决策分高下向战术执行定胜负转变,高手过招不容犯错,期待21年行业在低基数高增长下理性发展,方能行稳致远。

2、品牌边际仍在放大,高端仍以价格为先 我们判断,高端酒在坚实的需求支撑下,品牌边际效应仍将放大,第二第三品牌目前正努力从量价平衡向有价就有量突破,整个高端酒梯队仍以价格为先:茅台加速渠道改革,确保终端收放自如,价格稳定优先;五粮液加码团购和经典,意在突破品牌目前边际,价格向上优先;国窖以及青花复兴版等新高端,市场空间仍足,当借力培育势能,价格跟随优先。

3、加速兑现集中度逻辑,次高端寻求量价平衡

对于次高端价格带来说,则要借着景气回升的东风,加速兑现集中度提升逻辑。其中汾酒利用品牌发力全国化及新高端;古井依仗高费用高库存模式带来的较强铺货能力;今世缘依靠省内市场进入产品成熟期,预计增长延续具备确定性;洋河改革效果逐渐释放的同时渠道深度仍在;水井坊则受益低库存弹性显现。整体看预计各优势酒企节后均会加大铺货力度抢占市占率,但品牌及产品力还不足以形成超越性价比的壁垒和消费粘性,故仍需小马过河步步谨慎,动态调整渠道,在补库存与挺价格之间寻求平衡。

三、地区分析:景气度或将分化,区域竞品有望竞合

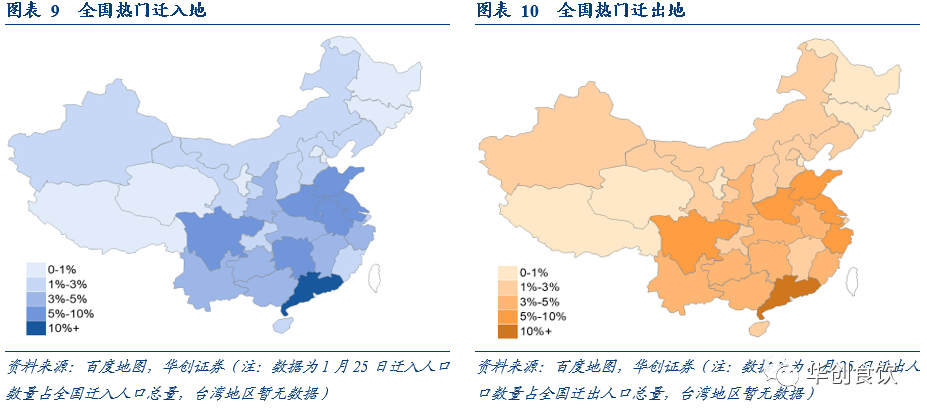

1、景气度或将分化,光瓶酒关注人口流动

分区域看,建议关注一二线市场的需求提升,目前省际流动受影响,对东北、河北、河南、安徽等人口流出省份的消费景气度影响较大;同时反观上海、广东、江苏、浙江等人口流入省份,在具备较强的城市管理水平保障下,有望受益消费人口的同比增加,消费景气度出现分化上升。尤其对于光瓶酒来说,应紧密关注人口流动短期变化对消费市场的影响。

2、共同培育消费,区域竞品有望竞合

同时我们期待区域竞品在消费者培育上互相借力,从竞争走向竞合:例如本次苏酒龙头洋河今世缘主力产品梦系列、开系列的换代升级,从原先低价竞争导致的渠道透明价格倒挂中解放出来,转而在重塑消费者价格认知上共同发力,互相借力升级层层卡位,目前梦六加批价在560元左右,水晶版批价420元左右,新四开定位两者之间450+价格带,两者共同提升省内消费价格带的同时,渠道利润均有明显改善。

四、行业投资策略:维持板块震荡的判断,紧握茅五稀缺龙头,逢低布局次高端

白酒板块行至当前,尽管短期估值较高,但春节打款及发货持续验证,预计回款完成度较高下Q1业绩确定性高,将对板块起到坚实支撑。春节实际动销反馈将是板块下一个关注点,我们预计节后整体景气度仍将提升,目前基本面无明显风险点,但高估值下情绪寻找释放点,易引起板块震荡,建议紧握茅、五、泸等品牌稀缺性和成长性足够清晰的高端龙头,逢低布局业绩确定性较高的汾酒、古井、今世缘等,加大关注低库存下具备弹性潜力的洋河、水井坊。

公安备案号 51010802001128号

公安备案号 51010802001128号