-

中天科技是好公司么?(第777期)

时空复利 / 2021-01-06 12:22 发布

指数强势,身挨两刀。

白酒拿着吓人,XX拿着气人。

感觉不太妙,赛道不理性。

倒不如剖析个股,涨跌由她去吧。

1、多元业务不多元

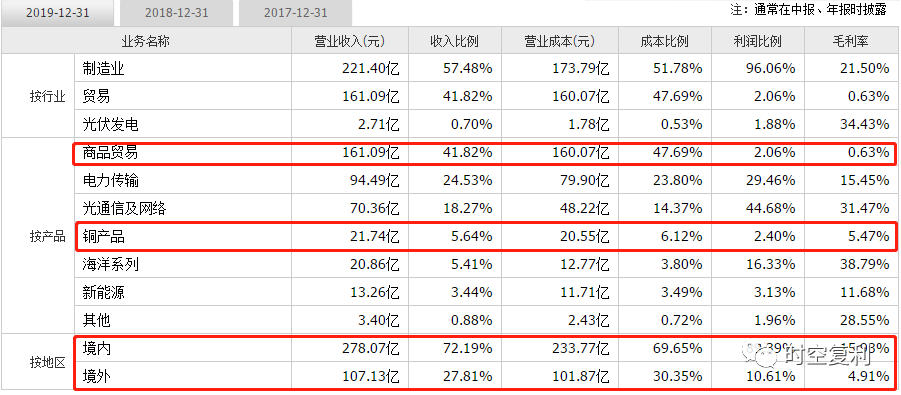

中天科技,按产品分类,多项业务。

正是因为这多项业务,恰好导致了最大看点。

涉及贸易,电力传输,光通信及网络,铜产品,海洋系列,新能源。

主营按照产品分类,商品贸易收入占比42%;毛利率不足1%。

这一块不赚钱是必然的;因为所销售的产品是各类光纤线缆,这种产品谁都能做。没有竞争力的产品,必然不值钱。

好比铜产品,属低门槛产品,毛利率5.4%,不赚钱。

至于其它勉强较为可观的毛利率业务,才是该公司的真正利润来源。

辛苦钱,建设费。

也就是按照客户要求,提供自家产品;或带着安装人员,为客户安装。

因为业务分散,客户分散,从而,不存在单一大客户现象。

所涉行业,需逐一剖析。

(1)通信业务。

多种5G产品已经开始销售应用产品;其中光纤预制棒很重要,是光缆的重要材料,被捧为光通信的明珠。

就光纤预制棒这一块,商务部在14年对日美还搞过反倾销立案调查。

这东西中天有自己完全自主知识产权的全资控股工厂,底气挺足。

而通信这一块的业务,与西班牙电信,德国电信,法国电信,沃达丰等大客户,均有合作。

这一块在年报中,中天还挺自信的,表达方式为:

“我们是他们的首选。”

咱也不知道真假;并且,年报还提及,中天是国内移动,电信,铁塔等运营商的唯一开展5G创新合作的企业。

我后来咂摸了一下,那段话,如果去掉创新,还是目前唯一么?

可带着创新,意义就不同了;意味着创新能力强。

但看一下该公司的研发费用与营收之间的比例,完全可以得知,在吹牛呢。

至于5G通信这一块,境内外均有极大空间。

(2)电力传输

这一块业务简单,稳定;

随着电能替代,特高压工程,电力物联网建设,会加大增长空间。

(3)海洋装备

该公司主要有三种海底电缆,分别是:

海底电缆,海底光缆,海底光电复合缆。

这一块的业务从观测,建设等,均有业务,且势头不错。

其中海底光缆受益全球流量增长,业务量增速可观。

该行业海上发电业务目前增速很快,属于高速发展期。

(4)新能源

这一块的业务是建设分布式光伏电站;

具体竞争力还不得而知,但铁塔市场份额占有率第一。

而光伏行业目前增速较快,属于规模迅速扩大阶段。

至于储能产业,增速平稳,其中化学储能市场已经进入减速调整期。

(5)新材料

主要是各种PI薄膜,用户5G,电子数码等产品,目前行业增速很快。

公司买设备,自主研发配方。

这一块业务90%被国外占有,国内全靠进口。

中天属于新入局玩家,目前进入批量试用阶段。

显然看中国产替代,服务于5G与相关需求。

综上,5项业务,看似驳杂多元,实则以上业务均通向一个点;线路通信传输。

2、基本面

中天科技概念很多,5G,华为概念,特高压,光伏等。

其相关业务,的确符合概念。

但财务面,中天科技并不占优。

长短借款与发债皆有;近三年,平均投入25亿左右,平均赚取18亿左右净利润。

净资产收益率平均10%左右;毛利率仅12%;净利率5%。

净利与营收之间的比例仅5%,应收中尽是账款。

财务面的平庸,是因为该公司主要赚取的钱,是建设费,辛苦费;而非产品附加值。

也因为绝大多数产品,并非真正的高科技产品。

好在现金流情况良好,不然真的没有看下去的必要了。

顺便说一下,不要轻易相信上市公司在年报中提及的竞争力环节。

要仔细读,常识思考。

因为每家上市公司都会在年报中详细阐述自家竞争力;意味着每家上市公司都具备极强的竞争力;嗯,上市无弱者......

18年-19年管理层均在增持,均价在8块左右。

19年公司回购均价在8块,20年回购均价依旧在8块。

底气,还是具备的。

3、看点

中天科技目前15倍市盈率,算不上极低,但具备性价比。

最大的看点是行业布局;

通信业务,电力传输,海航装备,新能源光伏电站;目前大都处于较高发展期。

碳中和,巨大行业潜力释放,各种装机容量翻倍。

这种状态对于投资者的最大优势是容错率高。

因为一家公司在行业中,能否打成龙头,不知道,不可测,看不清。

但在高速发展行业中,分羹,还是可以的。

牛市逃顶,戳“免费送书”,读《价值投资常识》。

十年十倍,就在“时空复利”。点关注,不迷路。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号