-

2020年终盘点:疫情催化有限,优质企业身价屡创新高

东哥解读电商 / 2020-12-31 14:29 发布

导言:精彩的一年又将过去,各大互联网企业表现优秀与否最终会反映在波动的股价上。

文|朱柳香

新冠疫情横贯今年全年,虽然有因此迎来转机的行业,但更多的行业还是面临滑铁卢,各国资本市场不断因此上演“熊出没”。年终岁尾,股价也随疫情进入拐点,开始发力,只是年年岁岁花相似,岁岁年年价不同。

通过复盘15家关注度较高的国内互联网上市企业,整理其股价变动情况,不难得出以下结论:同赛道企业表现分化严重,业务模式和市场需求的匹配程度决定其想象空间;疫情导致的消极情绪逐渐被消化,资本市场在回暖。

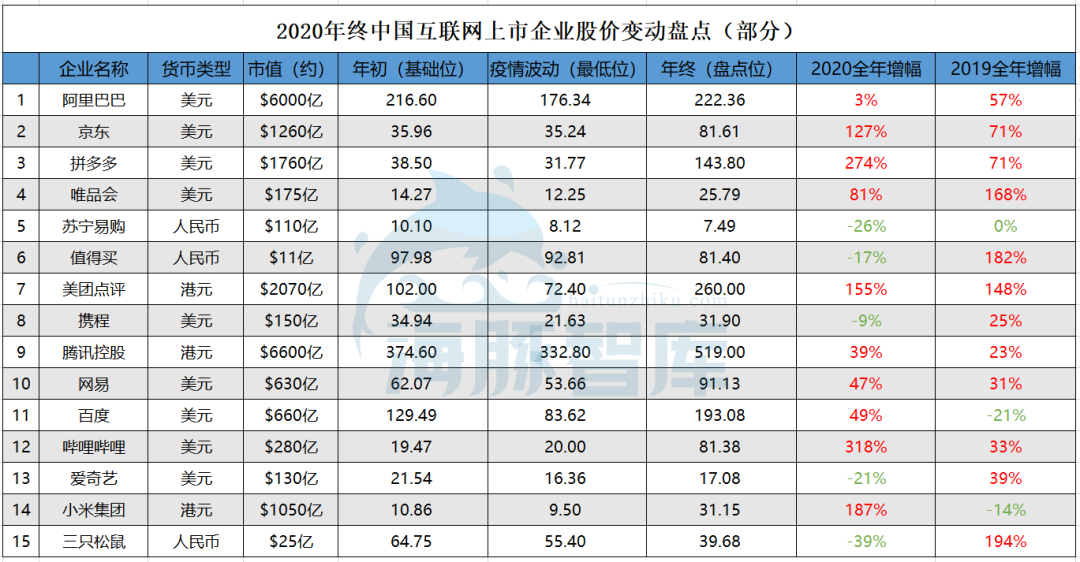

海豚智库整理,数据均截至2020年12月28日

上述企业中不乏电商股、生活服务平台、内容视频、新消费等产业,从股价年增幅来看:今年表现出众的要属:京东、拼多多、美团、哔哩哔哩和小米集团,在今年均实现了身价的翻倍,纷纷跻身千亿美元俱乐部;不过,对比明显的是,阿里今年仅有2%的增幅,不进则退,携程、爱奇艺等企业逐年下跌。

► 同赛道企业表现分化严重

具体来看,我们重点关注的电商股中,拼多多、京东涨幅最佳,双双再创历史新高,而阿里还在年初价格上反复横跳;特卖电商唯品会在错位竞争下连续稳定上涨;苏宁以及导购平台值得买身价回调。

-拼多多-

截至12月28日,拼多多今年以来增幅达到274%,近三倍的涨幅,目前身价1760亿美元。

数据来源:英为财情(下同)

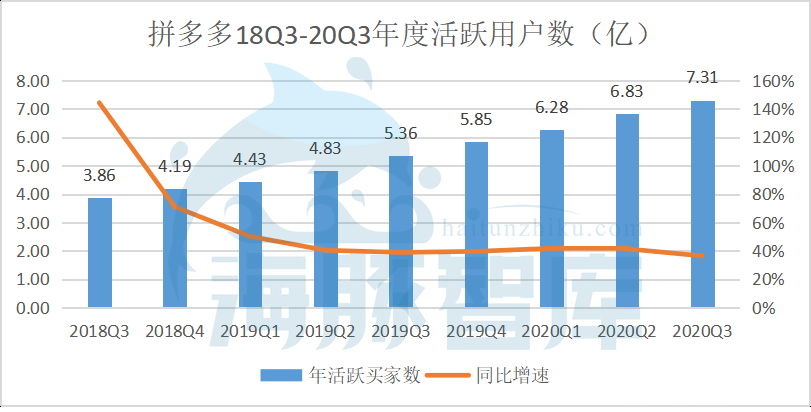

第三季度财报披露,拼多多在新任CEO陈磊的带领下,上市两年首次盈利,NON-GAAP下净利润达到4.66亿元。此外,拼多多的年度活跃买家数已达7.31亿,单个用户的年平均消费额进一步增长至1993.1元,平台的日物流订单峰值已经突破1亿单。市场预测,今年第四季度,拼多多年活跃用户数有望超越淘系电商。

数据来源:拼多多历年财报

拼多多崛起是看到了被传统电商忽视的人群,而“拼”模式更符合这类人的需求。在智能手机并不普及、网购并不发达的下沉市场,其需求不是靠搜索就能匹配的,而是要通过社交场景完成货找人的逻辑。智库的报告数据显示,用户选择在拼多多购物的原因中,有44%认为是跟熟人拼团更容易。

市场或许会担忧,今年阿里推出的淘宝特价版最新日活已经超过800万,会不会对拼多多产生影响?事实上,在淘宝特价版应该归于特卖电商,对标的是唯品会,和社交属性的拼多多是错位竞争。

另外,作为国内领先的农产品上行平台,今年以来拼多多上农产品的成交额已经突破千亿。但是,电商做农产品最大的痛点在于当前的物流基建不够高效,既有变质风险,也无法满足高频次的购物需求,所以农产品更适合即时配送平台。基于此,拼多多布局了社区团购业务,上线了“多多买菜”。中商产业研究院报告的数据预测今年国内生鲜电商市场规模将超过4600亿,年度增速维持在40%,“钱”景可观。

用户的选择、规模的扩张、业务的延伸,是拼多多估值加码的关键。

-京东-

电商三巨头中,京东以127%的增幅位列其次,股价达到81.61美元,身价约1260亿美元,屡创新高。

京东2020Q3财报显示,在核心数码、家电产品遭遇大环境下行的背景下,其营收和净利润均超出市场预期,年度活跃用户数也由去年同期的3.344亿增涨32%至4.416亿,得益于更优质的服务,一年净增了1亿多用户。

概括来说,京东物流体系和自营商城的护城河较高,三驾马车齐发力;京东健康上市后一跃成为互联网医疗第一股。

京东零售以自营业务为主,其优势在于供应链,与线下的传统零售商更为接近,注重存货和物流管理。除了数码、家电以外,京东平台上的化工业品类销量也超过同业。自营物流让京东在疫情期间遭受的影响最小,以高效、优质的服务持续吸粉。第三季度,京东库存周转天数下降至34天,创下上市以来的最快库存周转效率。在500万SKU、750个仓库的前提下,京东维持现货率在95%以上,实现93%的自营商品24小时内送达。

另外,京东健康12月8日正式于港交所挂牌上市,最新市值达到660亿美元,身价接近阿里健康的两倍,并被纳入港股通。2017-2019年,营业收入分别达到56亿元、82亿元和108亿元,同期经调整净利润分别为2.09亿元、2.48亿元、3.44亿元。根据易观数据,2019年中国移动医疗市场规模为1336亿元,同比增长35.6%,今年因疫情影响,市场规模有望达到2000亿,增速达到新高至46.7%。医疗这块蛋糕,作为基本民生服务,线上化的进程才刚刚开始,规模有望在接下来5年内,迅速扩张至万亿级。而京东健康作为行业龙头,增长可观。

前车之鉴,京东物流等业务相继拆分上市后对其整体估值有积极影响,京东将通过控股的形式获得投资收益。

相比之下,阿里只能说是不进则退。阿里的核心业务是电商,而近年来重心向“天猫”倾斜的淘系电商,价格和物流均没有优势,在同行的衬托下,其广告、佣金收入的增速较为缓慢。

2020Q3阿里的营收为1550.59亿元,同比增长30%。其中,核心电商营收为1309亿元,同比增长29%;云计算营收为148.99亿元,同比增长60%;电商和云计算业务合计贡献了阿里94%的收入。显而易见,阿里希望将业务重心转向云生态,但在这期间,还要经历很长的转型期。

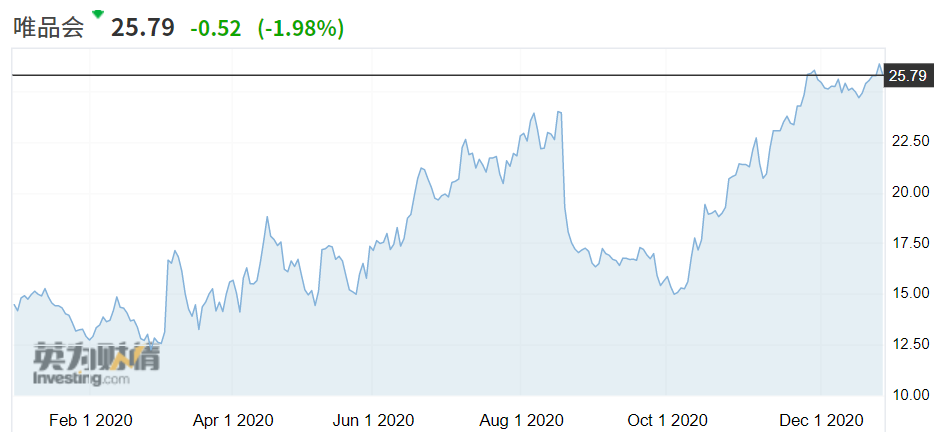

-唯品会-

去年的年终复盘,以特卖电商唯品会表现最佳,达到168%,今年也有81%的增幅,身价约175亿美元。

唯品会2020Q3营收232亿元,同比增长18.2%,超出市场预期的216亿元;非通用会计准则下,归属股东的净利润达14亿元,同比增长15.2%;成功保持32个季度连续盈利。活跃用户已经超过4340万人。

唯品会从特卖起家,过去几年尝试过品牌升级,布局新零售,入坑社交电商……为捡芝麻丢西瓜,毁了品象,用户纷纷出走,资本市场也不买账,股价腰斩。痛定思痛,唯品会最终还是回归了“特卖”。

尽管疫情对国内经济及消费整体带来冲击,但长期来看,唯品会的特卖模式具有抗周期性,且盈利能力强。唯品会的股价在2012 到 2015 年上半年期间到达巅峰,由于经济萧条,唯品会的生意模式成为经济下行时的香饽饽。

而今年苏宁和值得买由红转绿的表现恰好可以说明,同赛道企业表现分化严重,业务模式和市场需求的匹配程度决定其想象空间。

核心家电类目不景气的当下,苏宁并不像京东那样拥有物流和供应链的杀手锏。此前,苏宁宣布将开启“场景零售服务十年”——以科技为驱动,以供应链、物流、场景、金融解决方案为特征的零售服务商。这个转型的过程,是十年磨一剑。

内容导购平台什么值得买虽然一直处在盈利状态,但是营收增速却在逐年下滑,根本原因是其过度依赖头部电商平台,其业务场景单一,在阿里系电商走下坡路时,内容导购的业绩也会面临增长难题。

除此之外,在本地生活服务类平台中,同样是遭受疫情负面影响的美团和携程也有截然不同的表现。

-美团点评-

今年以来,美团的年增幅达到155%,更甚去年,市值早已越过两千美元。

众所周知,“食住行”大程度遭到疫情打击,尤其是到店堂食、酒旅业务,但美团仍然逆势增长,股价再达新高。一方面是外卖业务弥补了餐厅、商超闭店时的线上销量,而商家寻求线上化,作为最大的本地生活服务平台,美团是更好的选择,促进更多商家入驻;另外,美团的酒旅以及出行业务,伴随着的疫情缓解,消费复苏,重回增长轨道,前景可观,市场信心足。

今年年初美团的股价为102港元,疫情最低点只有72.4港元,随后股价随消费复苏而修复,年底股价高达260港元,论证了我们的观点,疫情导致的消极情绪逐渐被消化,资本市场在回暖。疫情终将过去,决定价值的是业绩。

此外,今年美团已经成立优选事业部,入局社区团购。在经历了2019年的“寒冬”后,社区团购完成了新一轮的洗牌,成为自疫情以来成为今年最火的赛道之一。前有兴盛优选,同城生活先后宣布融资,后有巨头调整架构纷纷入局。市场认为,随着资本入驻,今年社区团购的竞争将集中在头部玩家。

与先前业务的不同之处在于,美团优选主打下沉市场,采取“预购+自提”的团长模式,玩法与其他社区团购基本一致。对美团来说,必要性在于:作为最大的本地生活服务平台,美团在不断探索新业务,其业务的重心在本地零售,尤其是生鲜业务。而疫情大考之后社区团购弹性供应链、灵活送货的商业模式获得了消费者和资本市场的认可。其优势在于:通过美团小象、美团买菜等业务积累了运营经验和供应链话语权。

根据广州赤焰社区团购的信息,美团优选自11月以来用户量暴涨,在12月用户日用超过了700万,目前用户日活量排在第一,暂时领先了多多卖菜、橙心优选、兴盛优选等对手。另外,美团优选目前全国日单量也突破了1000万件,成绩不菲。要知道,从千团大战中胜出的美团,在业务版图的扩张上始终一帆风顺,资本市场同样看好美团优选。

携程之所以遭受更大的冲击,是因为受疫情影响,国际出行受到阻碍,主打高端酒店、商务出行的携程业务量随需求骤减。今年第三季度,携程营收同比下滑47%至54亿元,前三季度累计营收仅有133亿元,不足2019年累计营收356亿元的一半。

-哔哩哔哩-

在视频内容产业,B站是最大赢家,今年涨幅超过三倍,达到318%;而爱奇艺虽然去年有39%的增幅,今年却下跌了21%,一反一复原地踏步。二者最本质的区别是,B站拥有大量原创内容作者,且用户忠诚度高,爱奇艺通过购买版权获取内容的方式成本过高。

第三季度,B站月均活跃UP主数量同比增长51%达170万,新增百万播放视频的数量同比增长73%,万粉以上UP主数量同比增长75%。此外,B站已成为国内用户黏性最高的平台之一。B站用户日均视频播放量达到创记录的13亿次,同比提升77%;社区月均互动数达55亿次,同比增长117%。

对标爱奇艺,B站还有很大成长空间。财报显示,在第三季度末,爱奇艺订阅会员规模达到1.048亿,由此带来的会员服务收入达到40亿元,在线广告收入达到18亿元,内容发行收入为3.92亿元,其他收入为9.79亿元,单季度收入约72亿元。相比之下,B站第三季度营收为32亿元,月活接近2亿,但付费用户仅有1500万,付费率约7.6%,价值用户发掘空间巨大。

-小米集团-

在智能产品领域,小米集团今年的表现尤为亮眼。小米2020Q3的收入高达722亿,同比增长34.5%,实现净利润41亿。春江水暖,资本先知,小米今年的增幅高达187%,身价约合1050亿美元,也是千亿美元俱乐部的一员。

首先,在疫情全球化,手机行业普遍下行的趋势下,小米海外市占率排名前五的地区有50个,并在印度市场小米手机连续三年出货量第一。

其次,小米的多元化业务前景广阔。相比单品盈利模式,小米的业务延伸至互联网服务,三大业务共建一个生态,互相引流。截至今年6月——MIUI月活用户达3.4亿人,同比增长23.3%;IoT平台已连接的设备数量达到2.71亿台,保持全球领先。

其三,小米通过技术立业,打入高端手机市场。技术的研发和投入,在以苹果为首的国际市场中,提升了小米的竞争力。

除了日益巩固的行业主导地位,小米跨行业的业务衍生也对其估值产生正面影响。

站在风口的新能源汽车继续发力,继蔚来、理想上市造富后,小米集团也战略投资了小鹏汽车,小米有望成为新能源汽车的零部件供应商,扩大业务版图。

► 结语

可以说,今年是在疫情反复下艰难的一年,不过环境影响是有限的,最终决定企业价值的还是自身实力,规模不断扩张、业绩稳健增长,是身价提升的关键。

公安备案号 51010802001128号

公安备案号 51010802001128号