-

朋友们介绍的几个调仓股

淡月星微 / 2020-12-23 18:23 发布

上一篇文章写的是翻倍的洋河,你还在期待什么?,在这篇文章中,我一直在思考一个问题,那就是洋河已经收益这么高了,而且仓位还那么重,是不是该调仓换股了。

心里有了这个想法后,就一直在思考这个问题,集中与分散的问题,赢利回撤的问题等。

最后得出的结论就是:仓位主要放在自己熟悉的品种上,不会为了分散而分散,除了熟悉的重仓品种,还有一些仓位的话,在熟悉品种估值不便宜的情况下,那就极度分散买入那些便宜的大家比较公认的好公司。

有了这个结论,洋河才一直拿了这么久,分众和海康也是如此,没有轻易去动他们,他们也都取得了不错的回报,买的极度分散的品种,有涨也有跌的,但只要买得便宜,基本还是挣的居多。

但回过头来,仓位重并不是目的,持有熟悉的有前景的标的才是目的。所以如果能将洋河分散一些,我也是愿意分一些仓位出去的。

写了翻倍的洋河,你还在期待什么?这篇文章之后,有一些朋友给我留言,也有和我直接交流的,给我推荐了一些可以调仓的标的,有一些我觉得还真是不错的,其中下面两个,是我蛮看好的,我可能会调一部分仓位到上面。

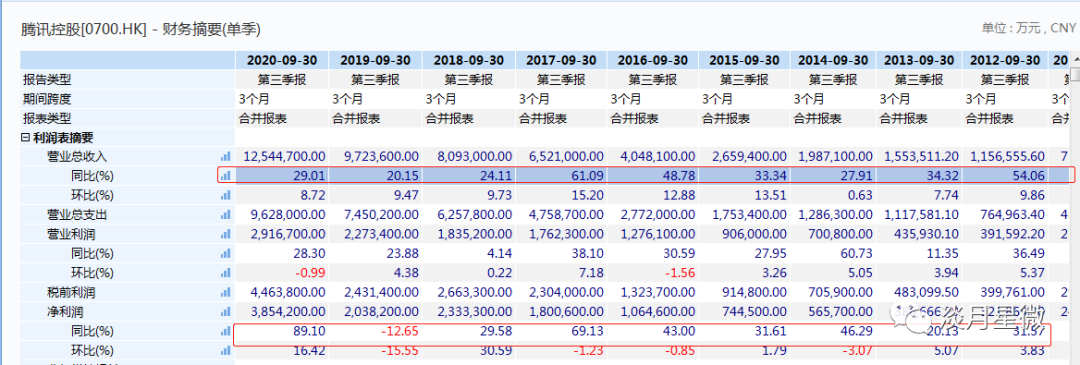

01 第一家是腾讯控股,这家公司不用我多介绍了,太厉害的一家公司,其实我一直也想买,只是一直苦于没机会,腾讯便宜的时候,三百多的时候,我就在关注了,可惜没有开通港股帐户啊,那个时候还有点嫌开通港股帐户麻烦,同时也觉得A股还没搞懂就去港股耍,有点不聚焦。港股通也没有开通,这不是怕麻烦,因为一点也不麻烦,就是因为穷,钱不够开通港股通的,今年等钱够开通的时候,腾讯却已经飞起来了。这是一种遗憾,对我来说,非常看好他,却买不了他。

熟悉我的朋友都知道,这一段时间以来,我都在研究白酒,其他公司基本很少看。这次经过朋友提醒,我又开始扫了一下腾讯的数据。看了以后,我觉得还是挺有吸引力的,虽然今年已经涨了不少。

首先看PE,目前PE40倍左右,处于近10年的中位数水平。目前PE偏向中位数,主要也是三季度利润大幅增长的原因,不然PE还会高不少。

如果是偶然因素导致的三季度利润爆涨,那也没什么好说的,问题是腾讯历史每个三季度的增速都相当好啊,只有2019净利润是下降的,而当年的营收还是增长超过20%的。

再看PB,其实腾讯的PE并不怎么吸引我,PB倒是蛮吸引我的。

对于腾讯,严格意义上应该不能只算作互联网高科技公司了,他投资了太多的各类公司,金融属性十足,金融属性的公司,包括银行,用PB估值最合适了,所以对于腾讯现在的PB,还是挺吸引我的。

02 第二家公司就是东阳光药,好多朋友应该对这家公司还比较陌生,东阳光药是一家专注于抗病毒、内分泌及代谢类疾病、心血管疾病等治疗领域产品开发、生产及销售的中国制药企业。该公司产品包括抗病毒药物、内分泌及代谢药物及心血管药物。其核心产品组合包括“可威”、“尔同舒”、“欧美宁”、“欣海宁”及 “喜宁”。

对于东阳光药,我影响中最深刻的就是他家的两个药,一个是治流感的奥司他韦,卖得贼贵,冬天流感来临的时候,附近的诊所经常卖断货;另一个是欣海宁的降血压药,我妈吃的就是这个降压药,效果还不错,也不贵。其他就没什么印象了。

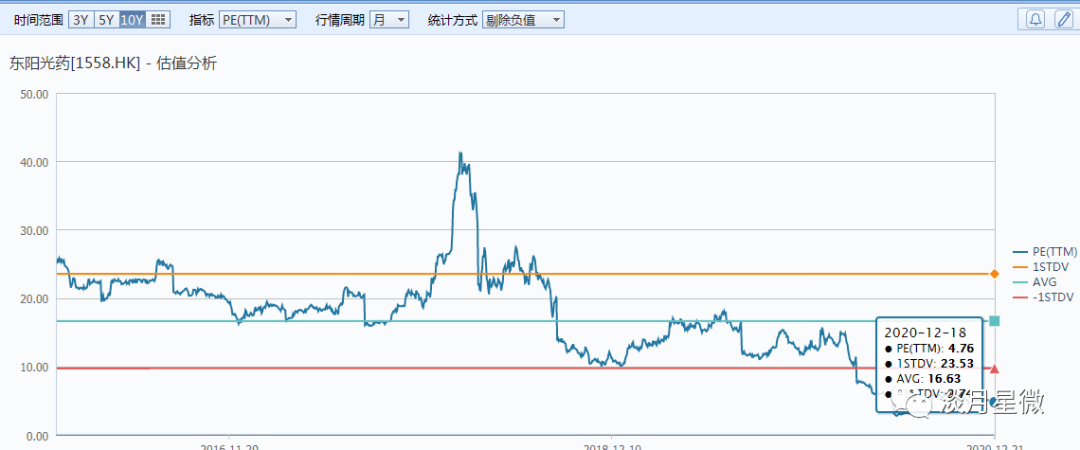

这次因为疫情的影响,大家都带口罩了,基本没什么流感了,所以东阳光药的业绩也不咋地,股价也是跌得非常多,从今年二月份开始到现在,股价腰斩了都不止。PE不到5倍,也在其历史估值的极低区域。

03 对于上面两家公司,特别是腾讯,我还是很想持有的。腾讯是一家很有想象空间的公司,买了他,相当于买下了中国一大半的互联网企业;至于东阳光药,疫情总会过去的,疫情过去后,人们是不是建立了出门戴口罩的习惯?我觉得未必,人性的特点就是好了伤疤忘了痛,口罩迟早会丢到一边的,到时候业绩也自然会回来。

未来,我不排除分出一部分仓位出来买入腾讯,当然也不会太多,预计将洋河分出三成出来吧,将洋河的总仓位控制在40%左右。东阳光药的话,可能会买一些观察仓。

以上的标的和投资操作,都是我个人的看法和见解,不对其他朋友的投资构成建议。

公安备案号 51010802001128号

公安备案号 51010802001128号