-

核心资产是白酒还是安全

rockszq / 2020-12-08 09:03 发布

基金经理和券商总是把白酒归为核心资产,这可能是投资组合的核心资产,但不太可能是一个组织或国家的。

参与一项投资或投机行为,最先需要考虑的是安全(风控)。如果玩俄罗斯转盘,赢了会获得100万美元,不需要期望价值理论和数学模型就可以得出预期收益为83万。但第一下枪就响了呢?

如果投身的活动中存在毁灭性风险(比如爆仓),那么无论期望值是多少,一旦发生风险后面的概率就和你没关系了。个体的概率和总体的概率不是一回事,无论它是不是单一事件概率。

对于个体来说,最重要的就是生命健康的安全,之后是自由、财产等安全。那么对于一个组织,一个国家呢?

键盘与导弹

常规战争或冲突中,目前最常见的攻击还是热武器,以导弹摧毁目标。由于导弹造价昂贵,且有被拦截风险,让小国对大国几乎没有任何威胁。这也是恐怖组织采用人肉炸弹攻击的原因,不是因为他们强大,而是太过于弱小无法直接攻击任何一个大国。

全世界进入网络社会,并将继续依赖网络后这一现象发生了改变。小国也有了攻击大国的方法,网络攻击成本比发导弹成本低多了,成功率也更高,并且不会带来平民伤亡。如果用键盘可以达到目的,为什么要用导弹呢?

万物互联万物安全

随着医疗,制造,军事,金融等行业与网络更加紧密的联系在一起,网络攻击带来的威胁未来越来越高而不是降低。就像每个人都需要医疗保险一样,未来任何一个组织都需要网络安全,因为一旦发生风险,可能带来毁灭性后果。

5G带来网络进一步大规模应用,万物互联,智能一切。所有接入到网络中的设备都需要安全保护。没人希望自己的自动驾驶汽车被人入侵操控,更别提心脏起搏器或脑起搏器被攻击了。

对于个人,组织,国家来说,未来网络安全都是核心之一。网络安全公司和技术则是核心资产。

我国网络犯罪导致的经济损失随着互联网规模增大而增大。

网络安全行业

网络安全对不同主体带来不同的风险,风险越高,后果越严重的主体越愿意为网络安全投入资金。

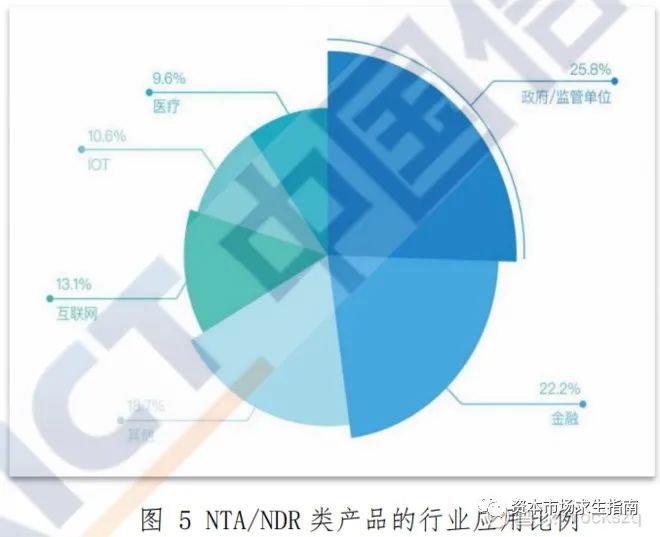

NTA(网络流量分析技术)和NDR(网络监测和响应技术)是目前网络安全重要的技术,政府、金融、互联网和医疗这些容易产生灾难风险的领域占据了80%以上的市场份额。后面随着IOT设备的大量应用,预期占比逐步提升。

企业天生对利润追逐,中小企业在发展初期更注重扩张,毕竟没有良好的经营数据就难以获得现金流、融资来支持企业发展。当生存都成问题的时候,是顾不上安全的。当网络风险带来的损失低于做网络安全的成本时,主观做网络防护的意愿比较低。通常在发展到一定规模后,网络完全风险加大,带来的后果更严重,才开始为安全进行投入。所以现在市场在网络安全上投入较多的都是政府部门和大企业(国企为主)。

我国网络安全行业受政策和事件影响较大,带有一定周期属性。

2007 年《信息安全等级保护管理办法》的发布,带来行业2008-2009年收入增速提升。

2013 年“棱镜门”事件爆发,“信息安全”和“自主可控”被提升到了国家战略高度,政府和国企对信息安全的重视提升,推动行业高景气度。

相关政策

2019年等级保护2.0(《网络安全等级保护条例》 )出台,主要是针对企业网络安全做出规范。

2020年《网络安全审查办法》、《个人信息保护法》(草案)、 《数据安全法》(草案)陆续推出,对企业提出要求。

政策落地带来强制性需求,迎来政策上的向上周期。

网络安全的空间

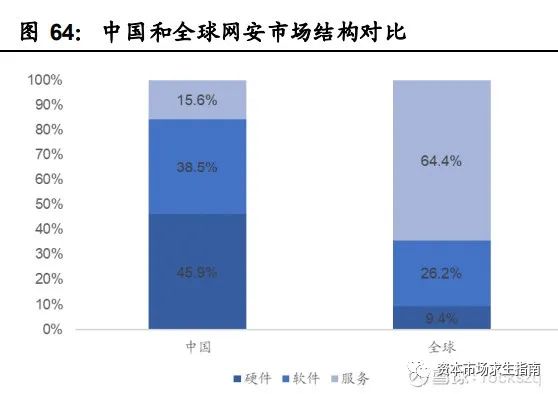

中国网络犯罪带来损失大概是美国的3倍,投入是美国的5分之一(2019年美国网络安全市场规模为447亿美元 ,中国是87亿左右)。

我国IT 安全投入占IT 整体投入是1.84%,全球平均水平在3.74%,美国为4.78%。

是一个存在增量,且看不到天花板的行业。行业本身尚未成熟,市场非常分散,奇安信、安恒信息、启明星辰、深信服、绿盟加一起不到40%份额,前三差距不大,没有绝对的寡头。

市场走向成熟的过程中,集中度必然提升,形成单一市场双寡头或三足鼎立格局。选择能走到最后的企业会获得超过市场平均增速的收益。需要考虑的是众多安全企业,究竟谁最有希望走到最后?

有希望走到最后的企业目前市场份额至少要排名进前五,研发强度(营收占比)和研发实际投入金额要进入前三。某细分领域应该是龙头。目前我国安全市场以硬件为主,随着行业走向成熟,未来重心会向服务转移。在服务占据优势是能站到最后的基础。

关于具体公司分析这里不做展开,以后单独进行分析。

公安备案号 51010802001128号

公安备案号 51010802001128号