-

格林美是丐帮帮主还是南院大王?

rockszq / 2020-12-07 09:16 发布

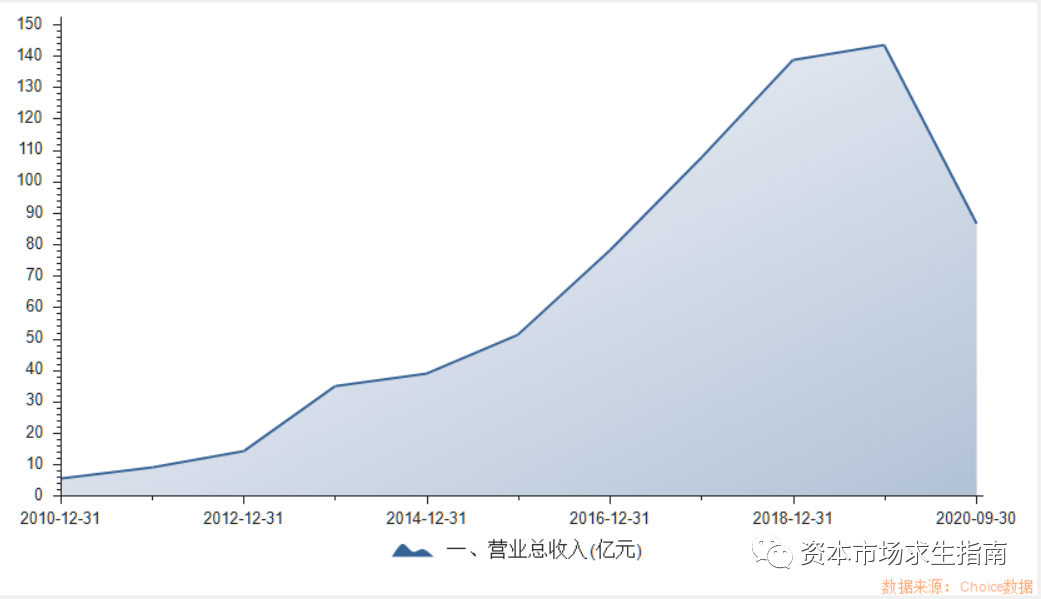

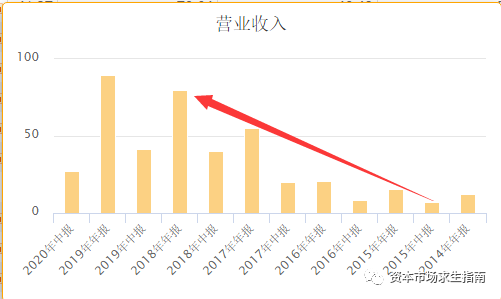

格林美2010年上市的时候是以捡破烂(资源回收)的丐帮帮主身份出场。上市后从5.7亿的年营收一路成长到2019年的143.5亿,9年25倍。目前做包括动力电池在内的资源回收,拆解,再利用,然后做成三元电池前驱体重新做回动力电池,形成产业循环。一副南院大王的造型。

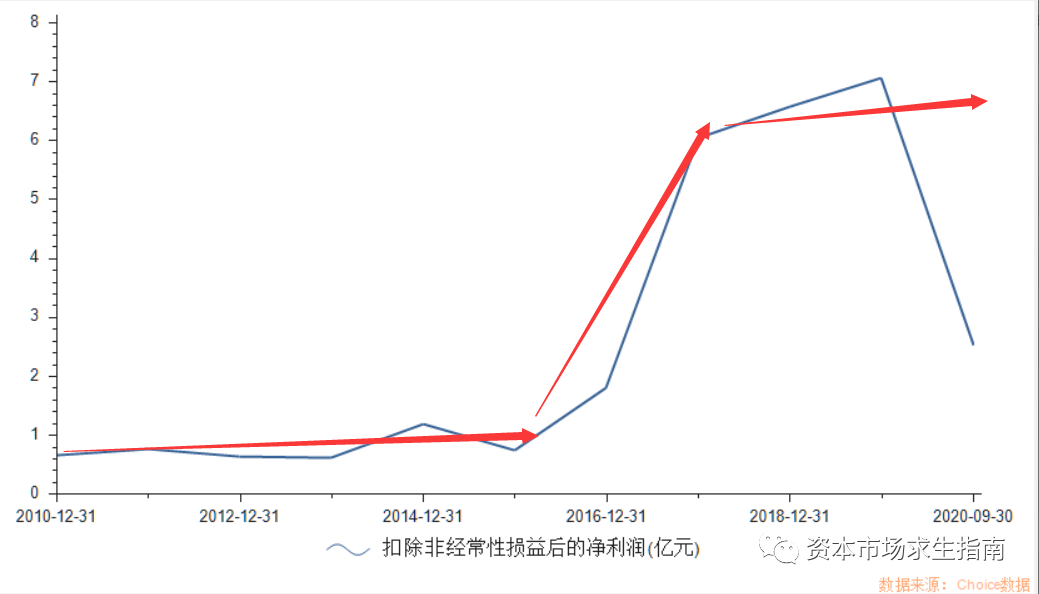

扣非净利润从7600万上升到7亿提升9倍。大概分为3个阶段。

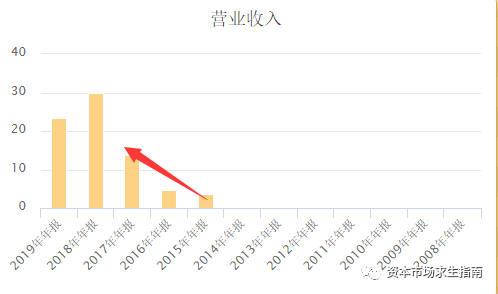

第一阶段是上市后的瓶颈期2010-2015年,扣非净利润几乎毫无增长(6500万到7300万),但同期营收从5.7亿提升到51.1亿,原因是什么?

第二阶段2016-2017年爆发期,营收从51亿提升到138.7亿2.7倍。但同期净利润从7300万暴涨到6.57亿,9倍。爆发期形成的原因是什么,未来是否还有爆发期?

第三阶段2017-今,营收从107亿提升到143亿,扣非净利润6亿到7亿,进入了平台期。后面企业面临的风险,和未来发展前景是什么?

第一阶段

2010-2015营收大幅增长,但扣非净利润原地踏步的原因是毛利大幅下滑,从35.65%腰斩到17.12%,ROE从8.87%腰斩到3.42%,这是格林美有史以来最低的净资产收益率。2016年即便毛利进一步下滑到15.71%历史最低,ROE都提升到3.95%,从此再没有过这么惨的净资产收益率。

2015年究竟发生了什么,把丐帮坑的这么惨?

拆分格林美营收可以发现,大部分营业收入(四氧化三钴、钴粉、镍等)和利润都与钴、镍价成正相关。毕竟回收资源的成本相对稳定,拆解提取出资源后如果资源价格下跌,那么利润就下跌。

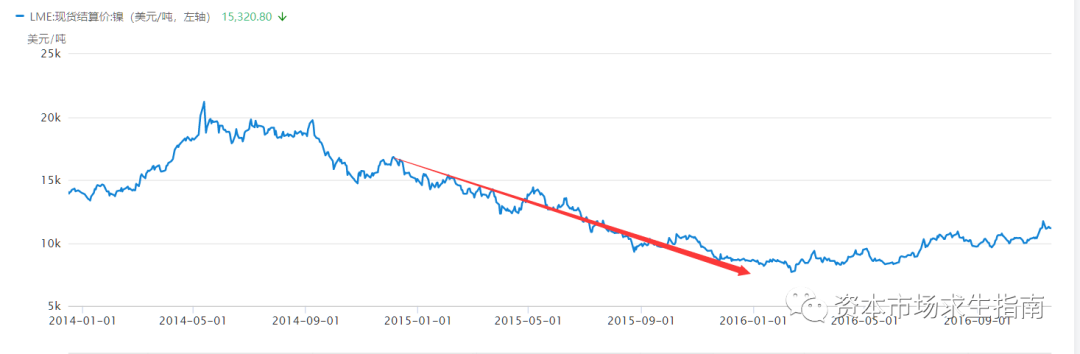

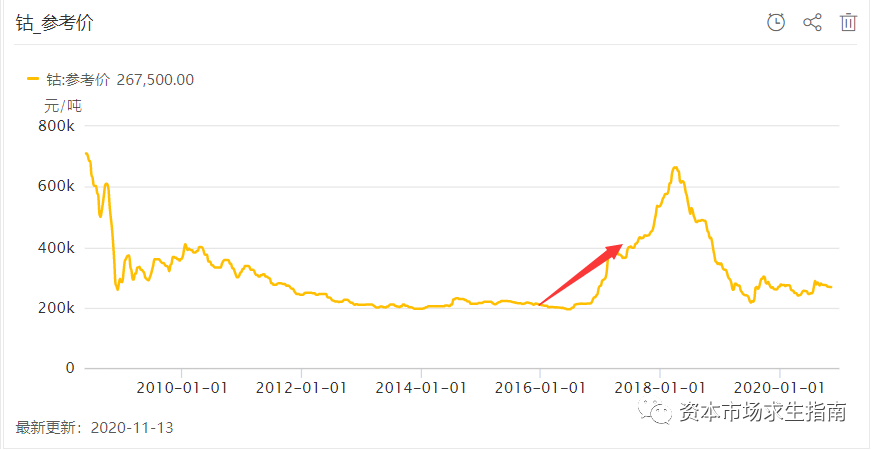

2015年钴价继续下滑,镍大跳水,从15000美元/吨跌到8500美元。

光是存货计提减值就有4040万,同时因为人民币汇率下跌,又带来3178万的汇兑损益,加起来比2015年全年的扣非净利润7300万都多,直接打成了骨折。所有倒霉事都发生在了2015年,所以即便2016年毛利进一步下滑到15.71%都没这么惨。

第二阶段

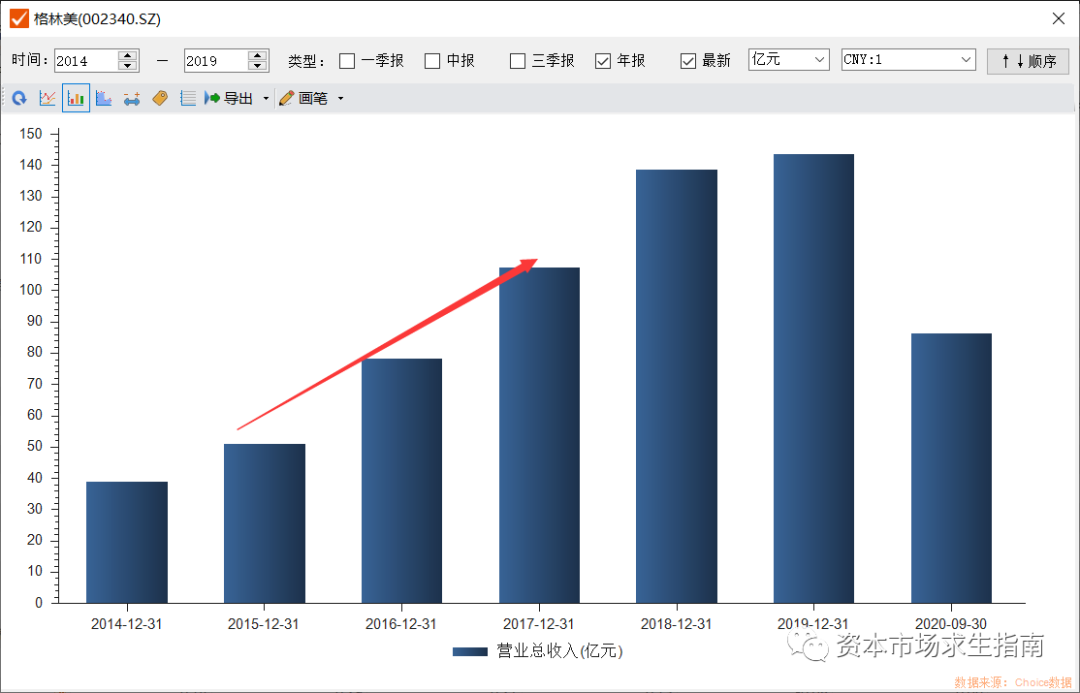

2015年格林美营收从51亿快速增长到107亿,两年翻倍。

拆分看三元电池材料、四氧化三钴营收从2015年的15.29亿暴增长到2017年的55.32亿,3.6倍

钴产品营收从3.76亿增长到13.69亿,涨了3.6倍

拆分营收结构可以发现,格林美有钴粉 3000 吨、 四氧化三钴 7000 吨、镍钴锰前驱体材料 19000 吨、镍钴铝前驱体材料 5000 吨、镍钴锰酸锂正极材料 10000 吨,预计折合钴金属量约 1.5 万吨。业绩弹性与钴价正相关。钴价格上涨10万元/吨,将增加净利润5亿元以上。

2016-2017年钴价迎来了上涨,从200K/吨翻倍到400K。为格林美业绩爆发提供了周期性机会。

第三阶段

成也钴败也钴,2018年钴价跳水,从高位的650K/吨一路跌回210K打回原形,至今仍在这个区间。导致格林美营收增速放缓,估值从4.58PB一路杀到1.6PB。股价从8.94腰斩再砍到3.73。

格林美业绩受钴价影响大,带有明显的周期属性,目前仍被划分在金属版块(申万)中,享受的是丐帮帮主的估值(低估值原因也有依赖融资常年定增、杠杆经营、高管薪资高等原因这里不展开)。

但格林美真的只是丐帮吗?

在第三阶段公司发生了变化。三元电池前驱体,正极材料利等润占比提升,目前已达到65%。格林美三元正极材料811高镍,钴占比降低后受钴价影响降低,波动降低。未来业绩弹性很大程度上靠的是产能释放,市场份额提升,而不是金属价格周期变动。

未来的增长

格林美几大块业务未来的前景。

钴价处于历史低位区间,考虑到需求增长供给有限,没有大幅下跌的空间。

动力电池回收,梯次利用业务即将迎来爆发期,3年翻倍。

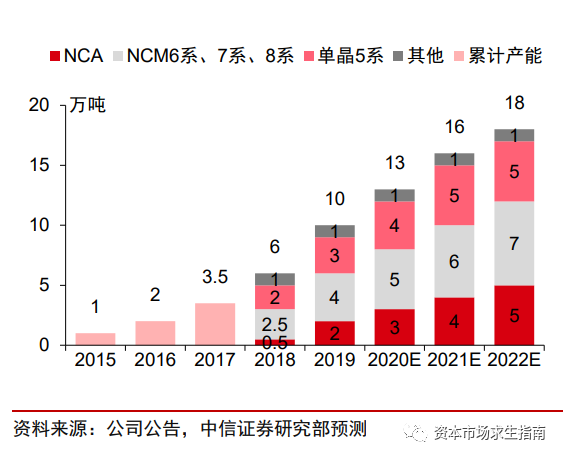

正极市场空间预期从2020年的200亿提升到2025年的800亿。格林美在正极前驱体市场占有率18%排名世界第一。所配套电池厂客户为 2019 年全球装机量前五,市场份额为 76%。保守预期保持市场份额不变,与正极市场保持同样的增速,未来3年也有翻倍空间。

未来公司业绩弹性从钴价格波动变成产能释放,现有前驱体产能10万吨,定增募投项目落地后预计未来增加到18万吨。

当三元电池与前驱体业务快速增长,弱化公司金属周期属性,那么就不再是收废品的丐帮帮主,而更像南院大王,存在价值重估的机会,带来估值(保守预期不考虑子公司拆分上市带来的估值提升)和业绩的双击。

参考资料:

中信证券:《格林美(002340)投资价值分析报告:三元正极前驱体龙头,切换赛道价值迎来重估》

东吴证券:《钴及三元材料真龙头,打造动力电池闭环产业链》

华泰证券:《深耕废旧资源回收,三元产能持续释放》

东方证券:《疫后重生,分拆业务开启“城市矿山+新能源材料”双轨资本驱动模式》

公安备案号 51010802001128号

公安备案号 51010802001128号