-

海天筹码有多坚挺?(第732期)

时空复利 / 2020-11-10 17:22 发布

错过的好股票不少,细说的有东方雨虹:一只成长股。

改天顺丰也要聊一聊;今天聊海天。

当年深入海天之后,已经不便宜了。

40倍市盈率,高管减持。

后来,生生涨到了109倍市盈率,完美错过。

成长股的魅力是巨大的,高业绩增速消化高估值。

就是预期太高,安全边际少了些。

我的体系,超过30-35倍市盈率的股票,尽量憋住。

毕竟平均年化20-30%的净利增速,林奇的指标也撑不住......

从而,就算买入了海天,估计50倍市盈率我也减仓的差不多了,也赚不了多少......

海天有意思的是,管理层越涨越减。

股东越来越多,还是能涨。

一季报2.49万股东,三季度8.25万。

这要不是散户接下了,还有什么解释?

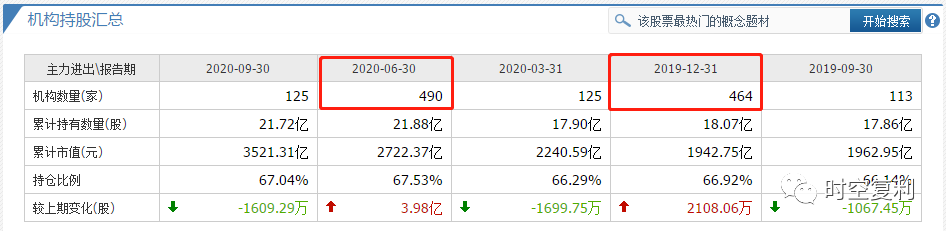

最有意思的是这张图:

去年三季报10月31日公布,60倍市盈率。机构数量持股较上期大幅减少。

年报3月26日公布,60倍市盈率;机构数量翻了4倍。

那段期间,是新冠的最悲期。

为了避险,大量的钱竟然忽略估值,通通流向必选消费。

虽然很难说这是避险;60倍哪来的险可避?

今年一季报4月25日发布,60倍市盈率;机构数量减少3.7倍。

那段时间,最恐慌阶段已经渡过,各国放水。

应该是大家觉得估值不合适,可以出来玩了。

今年半年报8月28日发布,108倍市盈率;机构数量翻了4倍。

今年三季报10月31日发布,88倍市盈率;机构数量减少4倍。

鬼知道经历了什么;但筹码信心坚挺。

因为自2017年以来,海天的单日换手率,就没超过1%。

更因为,散户数量变化,机构数量变化,无关大局。

真正的大头,是前十大:

前十大以外的流通筹码仅占总股本的17%,半丝半缕。

信心,不是外部给的,而是内部。

论行业优势,基本面优势,卓尔不群。

就是估值有点贵,溢价有些高。

但海天的好已经被充分挖掘,太多钱等着跌下来买,也就很难跌太多。

重大机会在哪呢?

出现基本面风险时,或极端情绪时。

我个人会再等等,毕竟都已经错过这么多了......

并且这个位置买入,能否涨回108倍市盈率;需要天意。

剩下的,就是业绩消化估值了。

我们也很难指望估值从几十倍,提升至百倍。

牛市如何逃顶,戳“免费送书”,读《价值投资常识》。

十年十倍,就在“时空复利”。点关注,不迷路。

@水晶球财经网

-

请先登录水晶球财经网再评

公安备案号 51010802001128号

公安备案号 51010802001128号