-

洋河三季报,可能没你想象的那么简单?

淡月星微 / 2020-10-25 18:25 发布

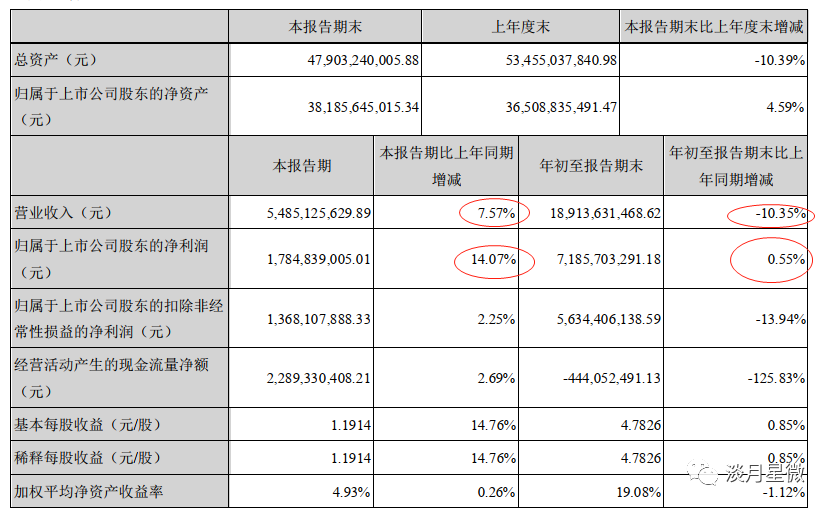

前几天,洋河股份三季报出炉,报告显示,截至前三季度,洋河股份实现营业收入189.14亿元,同比下降10.35%;归属于上市公司股东的净利润为71.86亿元,同比提升0.55%。其中,第三季度单季,洋河股份实现营业收入54.85亿元,同比提升7.57%;归属于上市公司股东的净利润为17.85亿元,同比提升14.07%。

对于这个数据,我们可以看出来,营收已经三季度慢慢恢复了,相比半年报营收同比下降16%的数据,确实是有一定改观的,毕竟三季度恢复到了两位数的增长,所以大家对洋河还是比较乐观的,市场上也给了不错的表现。

单从数据上来看,这个增长不算是很靓丽的,特别是去年三季度洋河就已经控货了,中秋节就没往外发货了,所以今年三季度有一定的增长也是比较正常的,这是从营收上来讲,从利润上来讲,今年中银证券的良好表现,公允价值带来的收益超过了9.5亿。所以利润是有一定水份的,如果把这个非经常损益扣掉,利润同比应该还是下降的。所以单从数据及数据的背后来讲,洋河的表现其实是一般的,为什么最近洋河有这么好的表现呢,我想是因为大家对洋河的转机看到了希望,洋河主动控货的政策达到了效果,洋河已经做好了充分准备,也经过了市场验证,随时都有可能再次一飞冲天。之前市场上对洋河比较悲观,更多是因为觉得洋河机制出问题了,在众多高端白酒如大山一样挡在前面,后面次高端也是群狼环视,自己身上再出问题,很有可能就会一蹶不振,然而,事实证明,洋河并没有沉沦下去,而是强势推出了梦6+,市场反馈还爆好,一翻折腾下来,洋河的基本盘已经稳住了,并没有翻盘,在疫情下也交出了不错的答卷,那当然就不用再悲观了,当悲观转为乐观,报价上涨也就是顺理成章的了。

通过上面的分析,我把洋河最近一段时间的良好表现,归于市场情绪转向带来的动力。那么,问题来了,洋河三季报的数据,真的比较一般吗?我觉得,洋河三季报带给我们的认知可能没这么简单,这也是我写这篇文章的主要原因和最大发现。

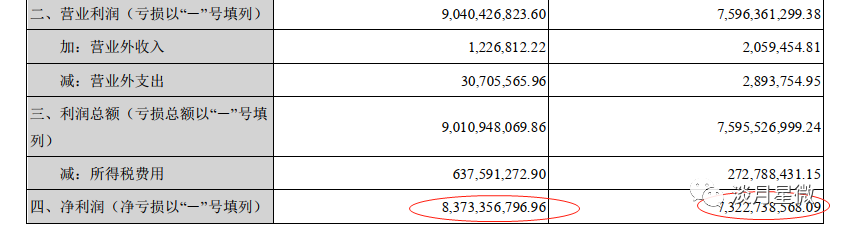

这是三季报中母公司年初至报告期末利润表的内容,母公司的净利率增长超过了14%,如果单看三季度,从2亿增长到3.7亿,增长率超过了80%。当然,这是母公司的利润表,平时我们分析财报的时候,一般是不看母公司的各项数据的,看合并报表就行了,合并报表才能完整的反映一家上市公司的各项指标,母公司的报表看了也是没啥用,因为可以调节。所以,单看一年或一个财报的母公司数据,肯定是没什么用的,连起来看,你可能会发现不一样的结果。

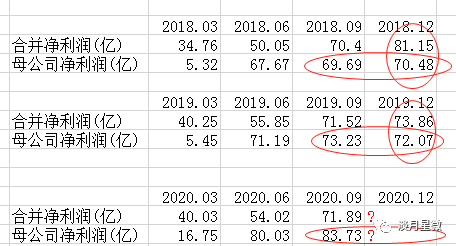

大家细品一下上面这张图,这张图可能隐含了今年的真实利润,注意,我说的是真实利润,不一定是报表利润,为什么这么讲?等下我们再来探讨。看上面这张图,大家发现数据中的规律了没有,每年从半年报开始,都是母公司的净利润大于合并净利润,到了年终又反过来了,每年三季度和年终,母公司的净利润都是差不多的,三季度后,合并净利润也与母公司净利润差不多,到了年终,母公司与合并报表的差异,更多是调整的结果。从上面这个图来看,我又想到了一点,洋河从2019年三季度开始控货稳价、调整营销政策,并不是2019年一时心血来潮干的,应该是2018年就就开始规划了,所以把2018年的利润有意往2019年挪一挪。

母公司与合并报表的利润差,如果子公司盈利,且盈利数小于本期发放的现金股利,则母公司净利润会大于合并净利润,反之则相反。所以母公司净利润大于合并净利润的部分,是子公司上交的现金股利大于净利润的部分。有朋友可能会问,上交的钱怎么比挣到的钱还多?其实也容易理解,钱虽然收到了,也挣到了,但是不确认收入,这样也就没有利润了。有朋友可能会讲,不确认收入的话,那就会体现在合同负债上面,问题是三季度的合同负债38.7亿,比半年报39.5亿,还略有下降,半年报比2019年同期的38.9亿也相差无几。从合同负债端来看,并没有出现经销商大量提前打款的现象,但现金却实打实的多了,这是怎么回事?从各方面的反馈的情况来看,洋河是不推荐或要求经销商提前打款的,这也能解释为什么合同负债不增加的原因。现金增加,利润不增加,合同负债也不增加,这在财报上是一个不科学的局,在现实中还是能理解的,一手交钱,一手交货,合同咱们晚点再签,谁也不会吃亏,形式方面晚点走也是没有问题的。

通过上面的分析,我认为洋河的利润是有所隐藏的,而且还隐得比较深,有朋友讲洋河在研发费用上有隐藏利润,我不否认有这种可能,至少明年大概率没有这么多费用了,但1亿多的利润,在洋河80亿利润的基本盘上,占比还是比较小,影响不了多少。

洋河为什么要这么做呢?为什么要隐藏利润呢?我认为大概率还是为了股权激励,大家都知道,洋河已经回购了10亿股票用于股权激励,股权激励不是白给管理层的,都是有条件的,比如三年时间每年业绩增长多少,或ROE达到什么水平。正是因为有这个业绩要求,管理层才更有意愿把业绩放在股权激励实施后释放。所以也就能理解,为什么利润要有所保留的原因。

天时,地利,人和,我认为洋河大概率是可以顺利完成股权激励的,控货稳价可以把业绩做低,疫情还来了一次不小的助攻,回购也得以顺利完成,更重要的是中银证券的大涨,公允价值变动带来的收益还能大幅度熨平净利润的波动,使得在艰难环境中创造的利润还能有一丝保留,为后面的股权激励打下更坚实的基础。

——研究白酒、理解白酒欢迎交流

公安备案号 51010802001128号

公安备案号 51010802001128号