-

泸州老窖的股改何以如此豪横

淡月星微 / 2020-10-12 21:28 发布

—— , 、 , , , 。 泸州老窖于2005年进行了股权分置改革

, , 。 , , ; , 。 , 。 2005年8月23日

, 、 、 、 、 《 》 ; 9月4日, 《 》 , 。 《 》 , 。 股权分置改革

, , 。 , , , , , , , 。 , , , , , 。 , , 。 : , , 。 01豪横的股改条件

上面说到

, , , , 。 , 。

五粮液也是2005年股改的

, , , , , , , 。 , 。 稳定股价的办法有很多种

, 、 。 。

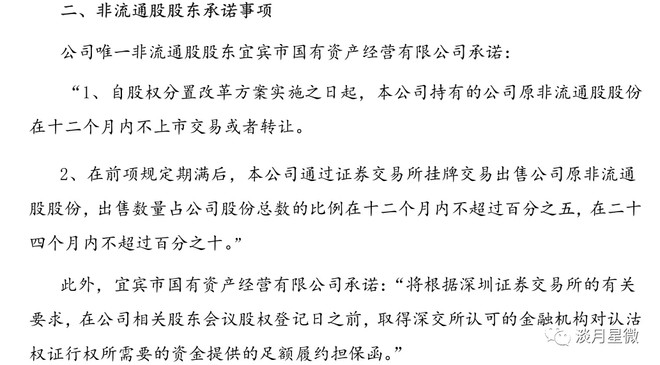

下面我们再来看一下泸州老窖的承诺

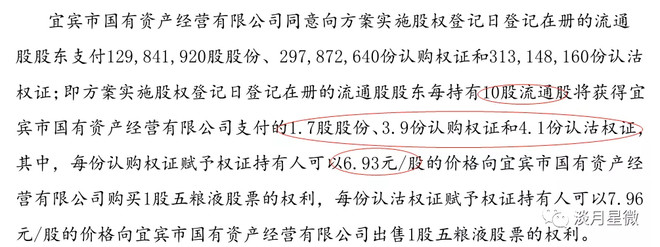

。 ( ) 、 , 。 ( ) , 1

、 , , ( 、 、 、 , ) , 。 2

、 , 。 3

、 泸州市国有资产管理局承诺

, , 、 ( , ) , 、 ( ) 。 。 , 。 如果说

, , 。 , , , , 。 , 。 对于这个承诺条款

, , 。 , , , , , , , 。 。 , , , , , , ?

02采取的措施

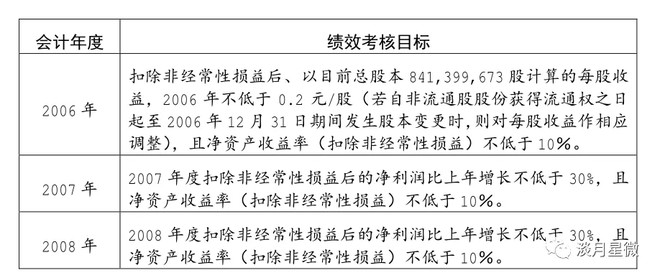

要完成业绩承诺

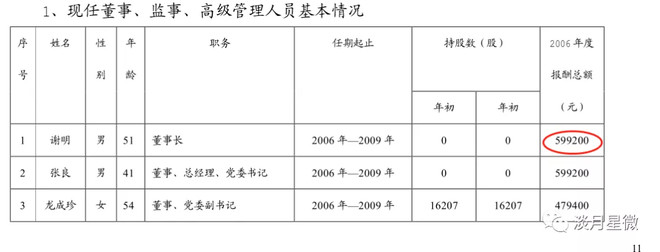

, , , 、 , , , 。 , , 。 , , , , , , 。 , 。 (a)薪酬激励

在2006年

, , , 。

这个勿用多说

, , ![[赚大了]](https://img.sjqcj.com/data/upload/2020/10/12/1602509232161662.png "[赚大了]")

。 (b)股权激励

在2006年6月就出了股权激励政策

, , 、 。 。

工资激励和股权激励

, , 。 , , , , 。 (c)面向经销商进行定向增发

同是在2006年6月

, 《 ( ) 》 。 , 、 、 、 、 、 、 。 泸州老窖和核心经销商成为利益共同体

, 。 , , , , , , , 。 03提前锁定的业绩

前面说了

, , , , , , , , , , , 。 怎么锁定的呢

? 前面也说了, 。 , , , , , , 。 , , , , 。 我们来看一下

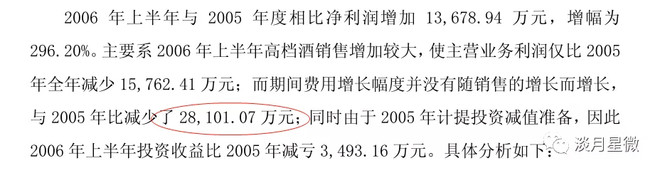

, , : ; : , ; : , ; : , 。 , 。 , , , , , , , 。 。 。

半年的费用

, , ? 04总结

股权分置改革

, , , , , 。 , , , , , 。 , , , 。 , 。 , , , , 。 往期理解白酒系列文章有

: —— 、 , , ,

公安备案号 51010802001128号

公安备案号 51010802001128号