-

【安信食品】乳制品龙头中报超预期,白酒旺季行情已启

机构研报精选 / 2020-09-03 14:16 发布

■8月10以来食品饮料板块涨幅13.2%居申万28子行业之首。食品饮料板块近期表现强势,我们认为一是食品板块中报行情较为确定,主要来自两方面,一方面疫情“受益”品种Q2继续享受渠道“补库”和销售费用节约;另一方面疫情“受损”股消费恢复,营收增长改善十分明显。二是白酒即将迎来年内最后一个传统旺季中秋,预期和情绪修复节点到来。

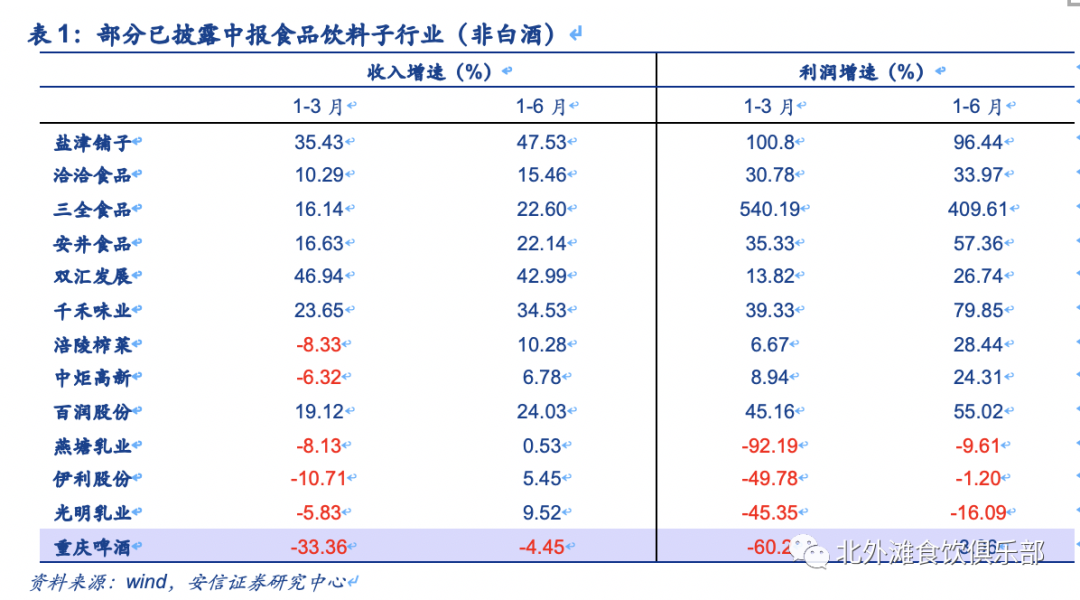

■食品股中报普遍良好带动板块表现,乳制品龙头中报超预期。我们认为白酒以外五大板块具有中报超预期带来的表现,如休闲食品板块盐津铺子和洽洽食品以及绝味食品中报表现较好,股价走势强劲;速冻食品Q2收入增长提速,利润率弹性带来高增长;调味品板块Q2业绩环比大幅提速,涪陵榨菜等Q2利润均超预期;啤酒板块Q2收入和利润改善明显,乳制品Q2营收恢复,其中光明和伊利均恢复两位数增长,伊利股份净利润表现大超市场预期。预计伊利全年完成股权激励的概率高。若完成股权激励目标,测算H2扣非后归母净利基本持平,公司年报中披露计划全年收入970亿元,对应H2收入增速10%,对应扣非后净利率6.1%(去年全年为7.2%),我们认为完成目标较为轻松,公司凭借管理、资源、渠道网络和规模优势,助其在危机后得到更快更好地恢复。

■维持白酒中秋旺季乐观判断,当前白酒板块预期修复明显。白酒Q1春节旺季受疫情影响大,Q2有明显的拉动销去库存过程,导致白酒中报总体中性判断,由于预期降低,部分白酒中报兑现已经好于预期,如泸州老窖Q2营收已经恢复正增长。前期板块调整(7月15-8月10日)我们通过路演交流,认为板块调整主要同中报分化、市场预期回落有关,但我们基于五点理由对中秋白酒市场表现更为乐观:1)高端酒龙头茅台普飞批价十分坚挺,目前在2750-2800元一线,对整个酒业价盘稳定贡献大;2)渠道库存低,批价涨,静待旺季启动。二季度以来主流白酒控货挺价为主,以五粮液为例,主要是小批量发货,价格压力不大,一方面批价上涨,另一方面库存进一步低位,渠道利润提升,预计中秋打款发货都可以乐观;3)Q2拉终端动销为主,白酒中报整体中性。由于主要是去库存(最典型力度最大的是水井坊),发货力度较小,我们预判除茅五汾和今世缘外Q2营收增速转正标的不多,但是由于去库存坚决,Q3预判将大面积营收增长转正,对市场情绪提振明显;4)中秋旺季是仅次于春节的传统白酒消费旺季,再加上上半年延迟消费有一部分回补,中秋动销投资行情乐观;另外展望2021Q1-Q2,白酒由于春季较晚且基数低将是增速优势板块。5)明年估值有相对优势,且板块部分白马标的隐含混改机遇(如2020年3月安徽省印发《促进安徽白酒产业高质量发展的若干意见》,涉及到国有白酒企业激励问题),如果未来兑现对板块贡献十分积极。当前白酒板块走势较强,预计部分体现了中秋乐观预期。8月10日以来白酒板块涨幅13.2%,涨幅超过10%白酒股有11个,其中泸州老窖涨幅超过35%,古井贡酒涨幅也达到30%,顺鑫农业和今世缘涨幅也在20%以上。

■核心推荐:上半年食品股业绩兑现良好,核心重视大餐饮板块的三全食品/安井食品,大休闲板块的洽洽食品、盐津铺子、妙可蓝多、百润股份;调味品板块的涪陵榨菜、中炬高新、恒顺醋业。乳制品Q2恢复良好,看好龙头伊利股份的业绩兑现超预期带来的补涨和估值适度修复,以及中长线看好巴氏奶份额提升下的机会。白酒推荐核心为茅五汾,加强推荐老窖、顺鑫、今世缘、古井;重视新疆基本面向好下的本地优势品牌伊力特。

■风险提示:疫情反复情况下对消费尤其白酒影响超预期;估值有一定泡沫风险。

1

乳制品龙头中报超预期,白酒旺季行情已启动

食品饮料板块近期表现强势,我们认为一是食品板块中报行情较为确定,主要来自两方面,一方面疫情“受益”品种Q2继续享受渠道“补库”和销售费用节约;另一方面疫情“受损”股消费恢复,营收增长改善十分明显。二是白酒即将迎来年内最后一个传统旺季中秋,预期和情绪修复节点到来。

1.1. 五大板块中报行情演绎,伊利股份中报超预期

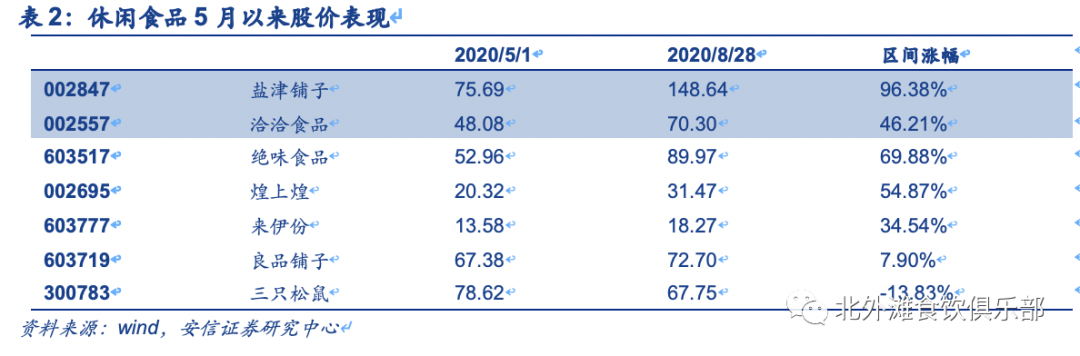

我们认为白酒以外五大板块具有中报超预期带来的表现,如休闲食品板块盐津铺子和洽洽食品以及绝味食品中报表现较好,股价走势强劲;速冻食品Q2收入增长提速,利润率弹性带来高增长;调味品板块Q2业绩环比大幅提速,涪陵榨菜等Q2利润均超预期;啤酒板块Q2收入和利润改善明显,乳制品Q2营收恢复,其中光明和伊利均恢复两位数增长,伊利股份净利润表现大超市场预期。

疫情下对白奶乳制品需求增加,巴氏奶下滑幅度小,常温奶Q2恢复稳定快速增长,伊利股份Q2收入、利润表现都抢眼:

龙头市占率再提升,常温、奶粉表现较好。疫情后部分中小品牌退出,同时受到疫情影响低线市场的传统渠道(小店、夫妻店等)出现更迭,基于强渠道控制力,且在低线市场渠道力更具优势,伊利强势抢占终端资源(表现为Q2经销商数量大幅增477家),实现市占率提升,Q2常温/低温市占率分别增0.8/0.3pct,其中常温酸市占率增3.2pct。分产品,Q2液体乳/奶粉及奶制品/冷饮产品收入增速16.9%/85.7%/9.1%,疫情后权威专家提出“多喝牛奶”,行业需求向好+渠道补库,加上端午旺季,Q2液体乳相较于Q1明显提速,其中常温增速20%,低温增速10%-20%,根据尼尔森数据,核心产品金典增速25%,安慕希约10%;疫情影响消费者对国外奶粉的信心,国产奶粉新鲜度更占优势,加上westland并表,Q2奶粉收入大幅增85.7%。展望Q3,根据渠道调研,7月常温液态奶增速维持较高水平,传统中秋旺季+6月底渠道库存较低+需求延续,预计Q3延续Q2良好态势,同时Q2新招商也有望在Q3陆续放量。

促销减弱、产品结构升级,毛销差大幅上行,贡献Q2利润弹性。Q2毛利率同比增1.58pct,主要系:1)疫情期间常温液态奶进行大力度促销活动,而4-5月以来价格带逐渐恢复至正常,促销折扣减少;2)产品结构升级,渠道反馈某区域Q2金典有机占比达20%(去年为10%)。Q2销售费用率同比下滑2.47pct,主要系:1)去年2019年4月蒙牛开启价格战,5-6月伊利跟随,导致2019Q2销售费用率较高,而今年在4-5月产品价格带逐渐回归至正常水平,线下促销费用预计减少;2)Q2线上费用投放预计不多。展望下半年,上半年特别是Q1费用投放较多,为维护整体产业链利润、以及完成费用考核目标,下半年促销力度有望维持较低水平,而奶价上行的背景下行业价格战也有望放缓。

预计全年完成股权激励的概率高。若完成股权激励目标,测算H2扣非后归母净利基本持平,公司年报中披露计划全年收入970亿元,对应H2收入增速10%,对应扣非后净利率6.1%(去年全年为7.2%),我们认为完成目标较为轻松,公司凭借管理、资源、渠道网络和规模优势,助其在危机后得到更快更好地恢复。

两强战略开始分化,长期预计净利率温和上行。1)核心竞争对手蒙牛的诉求或发生改变,经营方针从追求规模转为追求有质量、可持续的增长;2)疫情后产品价格带恢复,行业高端化、低温化趋势加速背景下两强亦更为理性;2)伊利旨在成为综合性食品企业,从乳品迈向饮料、健康食品等领域;而蒙牛旨在成为全品类乳制品公司,深入布局奶酪、鲜奶等乳制品细分品类,两强增长战略有明显的差异化。

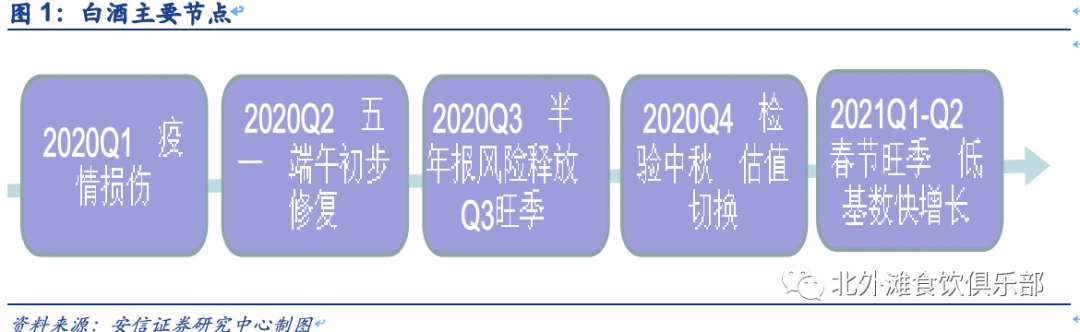

1.2. 白酒中秋旺季表现乐观,板块行情已展开

我们对白酒板块有节奏判断如下图,当前判断进入中秋旺季前夕。

我们承接上期周报继续认为白酒旺季值得乐观。

白酒Q1春节旺季受疫情影响大,Q2有明显的拉动销去库存过程,导致白酒中报总体中性判断,由于预期降低,部分白酒中报已经好于预期,如泸州老窖Q2营收已经恢复正增长。前期板块调整(7月15-8月10日)我们通过路演交流,认为板块调整主要同中报分化、市场预期回落有关,但我们基于五点理由对中秋白酒市场表现更为乐观:

一、高端酒龙头茅台普飞批价十分坚挺,目前在2750-2800元一线,对整个酒业价盘稳定贡献大;

二、渠道库存低,批价涨,经销商利润改善明显,静待旺季启动。二季度以来主流白酒控货挺价为主,以五粮液为例,主要是小批量发货,价格压力不大,一方面批价上涨,另一方面库存进一步低位,渠道利润提升,预计中秋打款发货都可以乐观;

三、Q2拉终端动销为主,白酒中报整体中性。由于主要是去库存(最典型力度最大的是水井坊),发货力度较小,我们预判除茅五汾泸和今世缘外Q2营收增速转正标的不多,但是由于去库存坚决,Q3预判将大面积营收增长转正,对市场情绪提振明显;

四、中秋旺季是仅次于春节的传统白酒消费旺季,再加上上半年延迟消费有一部分回补,中秋动销投资行情乐观;另外展望2021Q1-Q2,白酒由于春季较晚且基数低将是增速优势板块。

五、明年估值有相对优势,且板块部分白马标的隐含混改机遇(2020年3月安徽省印发《促进安徽白酒产业高质量发展的若干意见》,涉及到国有白酒企业激励问题),如果未来兑现对板块贡献十分积极。

当前白酒板块走势较强,预计部分体现了中秋乐观预期。

2

结构性机会+趋势性机会,食品饮料长牛可期

7月6日晚安信策略牵头,针对银行板块大涨召开专题电话会议,食品饮料团队亦发言,对主要子行业投资价值进行汇报,当前我们维持底层基础判断不变。

白酒:短期情绪高涨,长期维持结构性景气判断

从恢复节奏看,2020Q3--2021Q2是比较明朗的,这从预期上就是占优的,Q3旺季,Q4估值切花,2021上半年的较为确定的快增长。

白酒总体观点不变,茅五汾为行业头部核心,中报预判都会比较稳,茅台和汾酒中报有望超预期。

其次是今世缘老窖顺鑫古井洋河;我们认为老窖动销压力最大,情况最差时候已过去,顺鑫是连续低于预期后的逆向投资品种,预判下半年报表压力减轻,明年轻装高目标前进;洋河大力度改革导致销售和报表底部明朗,目前有回购和下半年预判收入增长转正的催化。

中小白酒建议重视伊力特(深度报告讲的是着眼中线,新疆基本面变化,公司复制东部地产酒逻辑,稳健成长,估值修复提升)

食品:关键字——中报行情,稳,长期逻辑

双汇 +伊利大盘蓝筹双子,双汇去年开始推荐,收获很大,但肉制品逻辑仍在持续兑现,获得更多认知认可;增发不是坏事,从投资上隐含业绩兑现可持续性;

伊利股份,乳制品是Q1疫情影响直接的细分行业,恢复已明,FEVC模型,配置价值显著凸显;

大餐饮:三全安井好赛道,以三全食品中报预增为代表,业绩仍是短期直接催化;餐饮行业分析已经较为充分,由于餐饮赋能,B端相对蓝海市场,自然增长+份额提升,两者后续快牛转慢牛的可能性大,具有长期投资价值。

休闲食品:百润股份态势良好,妙可产能和销售端明年都可继续乐观;洽洽基本面比较稳健,瓜子今年表现突出。

调味品:长期品种聚集,成熟大品类子行业消费升级和品类扩张护航中长期稳健增长,典型的是酱油醋相对成熟行业;复合调味料及新型品类主要是渗透率提升逻辑,这类品种是适应消费变化的,外出就餐提升、家庭小型化、懒人经济,讲的是渗透率(颐海国际、天味等这一类企业,自热小火锅,自热米饭),成长性更快。总体看Q2恢复态势明朗,增速普遍回到15%以上,虽然没估值特别优势的,但持股价值仍然出色。

乳制品:乳制品是Q1疫情影响直接的细分行业,恢复已明。无论常温为主的乳企,还是低温比重大的乳企,Q2均恢复明显。我们认为从长期看,巴氏奶份额提升趋势明朗,但巴氏奶企业的整体增速预计仍然不会呈现爆发式,温和慢牛可能性更大。

3

本周食品饮料板块综述

板块综述:

本周(2020/08/24-2020/08/28)上证指数上涨0.68%,深证成指上涨2.77%,食品饮料板块上涨7.73%,在申万28个子行业中排名第1位。子板块涨幅情况来看,乳品涨幅最大,为13.06%(乳品13.06%>肉制品8.61%> 白酒8.32%>饮料制造8.02%>啤酒7.94%>食品饮料7.73%>食品加工7.13%>调味发酵品6.03%>黄酒 2.14%>其他酒类1.82%> 食品综合0.96%>软饮料 -0.34%>葡萄酒-0.77%)。

个股涨幅前五位分别是龙大肉食(28.71%)、古井贡酒(21.26%)、泸州老窖(19.97%)、酒鬼酒(16.56%)、伊利股份(16.34%);跌幅前五位分别是:通葡股份(-18.72%)、来伊份(-15.77%)、良品铺子(-9.34%)、香飘飘(-7.59%)、养元饮品(-6.81%)。

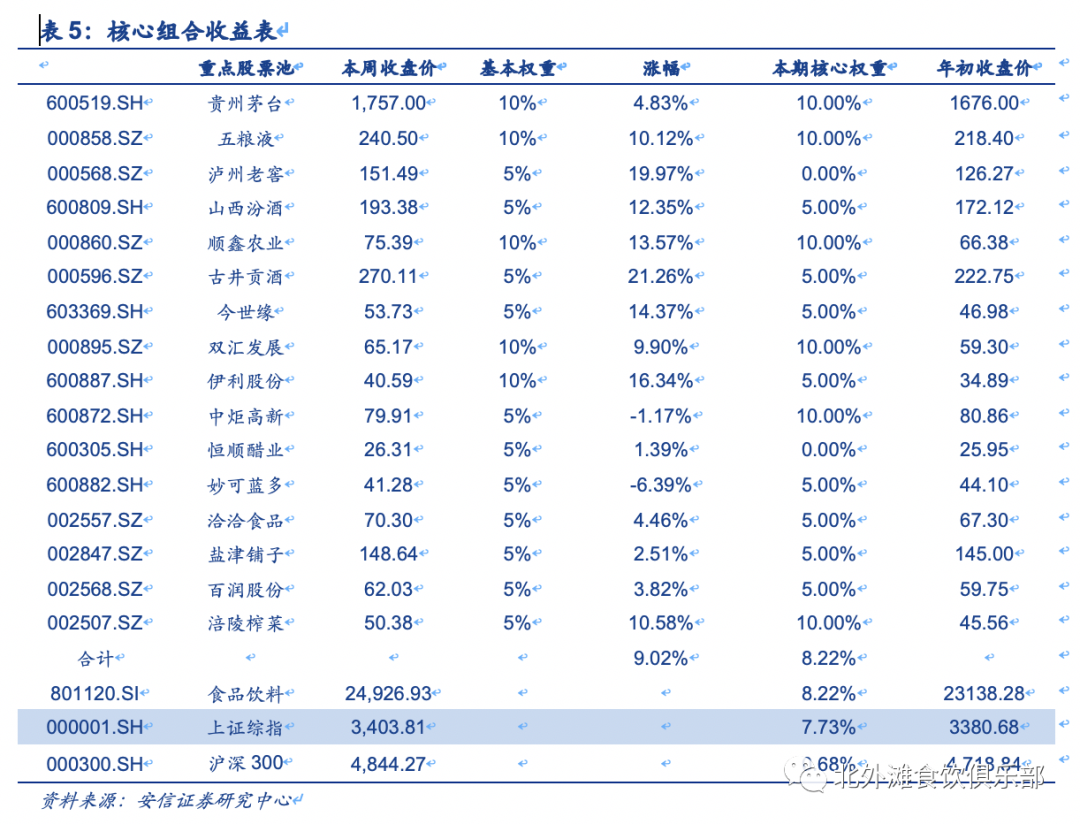

核心组合表现:

本期我们的核心组合上涨8.22%。具体标的表现如下表(核心组合出自重点标的组合池):

4

核心推荐及风险提示

核心推荐:相对白酒而言,上半年食品股业绩兑现良好,建议关注“中报好、涨幅小”的伊利股份、光明乳业,以及肉制品龙头双汇发展,大餐饮板块的三全食品/安井食品,大休闲板块的洽洽食品、盐津铺子、妙可蓝多、百润股份;调味品板块的涪陵榨菜、中炬高新、恒顺醋业。

下半年白酒普遍营收增长转正,可能呈现板块行机会,但展望更远,白酒结构性景气基本态势不变,因此白酒推荐核心为茅五汾,亦推荐老窖、古井、今世缘、顺鑫;重视新疆基本面改善下的区域龙头伊力特。

公安备案号 51010802001128号

公安备案号 51010802001128号