-

【安信军工】航天电器:2020Q2营收、利润创季度新高,核心受益航天领域高景气

机构研报精选 / 2020-08-28 09:48 发布

报告正文

■事件:

2020年8月24日发布半年度报告,实现营收(18.78亿元,+15.99%),归母净利润(1.85亿元,同比-1.21%)。单季度来看,Q2实现营收(11.18亿元,同比+17.99%,环比+47%),归母净利润(1.12亿元,同比+2.28%,环比+53%)。

■ 点评:

1)2020年二季度公司实现营业收入、利润创季度新高。

2020H1实现营收(18.78亿元,+15.99%),实现利润总额(2.51亿元,+8.23%),实现归母净利润(1.85亿元,-1.21%。)。单季度来看,Q2实现营收(11.18亿元,同比+17.99%,环比+47%),归母净利润(1.12亿元,同比+2.28%,环比+53%),Q2收入和归母净利润绝对额都创历史新高,环比恢复明显。我们认为增长较快的原因主要是上半年公司军品、民品市场订货实现较快增长,公司加紧复工复产工作,保订单、保产品交付顺利,同时公司上半年圆满完成北斗导航、火星探测等国家重大工程研制配套任务,预计全年经营目标的完成有保障。

分产品看,公司连接器收入12.58亿元(+26.49%),占营收比重提高至66.97%,增长一方面系受益军工行业整体高景气,公司航天、航空领域订单增长较好,另一方面去年广东华旃3月份并表增厚公司业绩;公司占比22.90%的电机业务上半年实现4.30亿元(-0.27%),净利润4229.56万元(+32.58%),收入持平而净利润增幅较高的主要原因是林泉电机推进精益生产、成本管控工作,生产效率提升、降本效果显著,电机业务毛利率同比提高了5.14个百分点。

毛利率小幅下降,费用率改善,继续保持高研发投入。2020H1综合毛利率34.37%,同比小幅下降,一是是报告期疫情防控物资支出、供应链保障及物流费用增加;二是报告期公司民用产品收入占营业总收入比例上升,但相关产品综合毛利率低于公司产品平均毛利率;三是报告期公司主要产品生产所需的贵金属、特种化工材料供货价格持续上涨。2020H1期间费用率17.96%,同比上升0.21pct,其中销售费用率和管理费用率分别改善0.27和0.41个百分点,财务费用率小幅提升0.12个百分点,期间费用率的提升主要系研发费用率由7.47%提升0.78个百分点至8.25%所致,研发投入提升主要是报告期公司持续加大5G用连接器、高速连接器、板间射频连接器、光背板及传输一体化、整体链路等新产品的开发投入,研发费用支出较上年同期增加。

公司2020年1-6月,公司计提资产减值准备7,526.78万元, 相比去年增加1700万元,相应减少利润总额7,526.78万元,减少净利润5,261.88万元,不考虑资产减值准备对净利润的影响,公司半年度业绩依旧保持正增长。

2)资产负债表看,公司期末存货6.01亿,相比期初增加20%,其中库存商品同比增加53%,预示公司下半年的增长仍有望持续向好;期末应付账款较期初增长70.39%,主要包括应付材料款、加工款和设备款等,均未超过一年,反映公司目前加紧采购和生产;期末应收账款较期初增长146.69%,一是2020年持续加大新市场、新领域开发力度,航天、航空、电子、通讯等领域新产品订单增长,营收增长带动应收账款相应增加;二是公司货款回笼集中于第4季度。

3)现金流量表来看,报告期经营现金净流出2.94亿元,净流出同比减少14.6%,主要系公司面对严峻复杂的经济形势,制定实施专项措施,严控非生产性支出、强化货款回笼,2020年上半年公司货款回笼情况优于上年同期;投资活动现金流出净额5440万元,净流出同比增加73%,主要系报告期内公司及子公司技术改造,设备采购等业务结算支付的现金较上年同期增加所致;筹资活动现金净流出6120万元,净流出增加23.35%,主要吸收投资收到的现金减少。

■弹载连接器和微特电机等产品在航天领域优势突出,将核心并广泛受益行业增速的提升。

公司70%以上的产品销售给航天、航空等领域的高端客户,军品基本覆盖全部军工装备领域。

公司的连接器产品在航天领域市场份额居首。在弹载连接器领域,公司的优势产品绞线式弹性毫微插针连接器,该种连接器的“心脏”部分是绞线插针,俗称“麻花针”,为电子设备微型化,高可靠,创造了有利条件,它的独特优点使的该类连接器是导弹上应用最为广泛的品类。伴随着航天装备领域的高景气,公司凭借产品优势核心受益这一进程。

公司的微特电机产品覆盖航天所有型号,同时也为电子、航空、船舶型号配套,在产品性能、可靠性等方面具有高端技术优势。贵州林泉作为国内精密微特电机研制与工程应用的领军企业,公司拥有国家级的“精密微特电机工程技术研究中心”和航天“微特电机专业技术中心”、“微特电机检测中心”。公司的微特电机产品广泛应用在导弹舵机、水中兵器舵机、导引头伺服机构,此外还有弹上电源、弹上遥测等产品,航天业务占比高,同样受益。

■ 民品在通信领域拓展迅速,已涵盖通信、工业、新能源等多个下游领域,受益于5G基站建设。

公司加快光传输、高速互连与新能源互连等新业务的拓展,民品中通信领域业务占比可观,受益5G基站建设等带动,2020年公司为国际国内主流通信设备厂家生产5G基站的连接器,根据贵阳日报报道,截至4月初已接到1.8亿余元订单额;另公司连接器产品品类齐全,包括高速连接器等,自主可控趋势下受益国产替代机会。获得了某国际通信设备巨头重点高速编码独家开发资格,转变公司在通信市场单一产品(电源类)配套的被动局面。根据东莞日报,公司华南基地于6月3日举办了动工仪式,将是5G通讯和物联网、新能源汽车、消费终端和工业控制领域电子元器件的科研生产基地,计划投资20亿元,计划用地100-150亩,达产后预计年产值35亿元,税收8000万元,长期空间进一步打开。■ 航天科工集团提出积极推进实施股权激励等中长期激励措施,航天电器有望受益这一进程。

2019 年 8 月,航天科工集团官网指出,要完善利益传导机制,完善基于实际绩效的激励机制,积极推进实施股权激励等中长期激励措施,加快推进“薪酬+股权分红”多元化收入分配体系建设。股权激励手段对企业经营和业务具有积极作用,同时对提升投资信心上也具备积极效果。

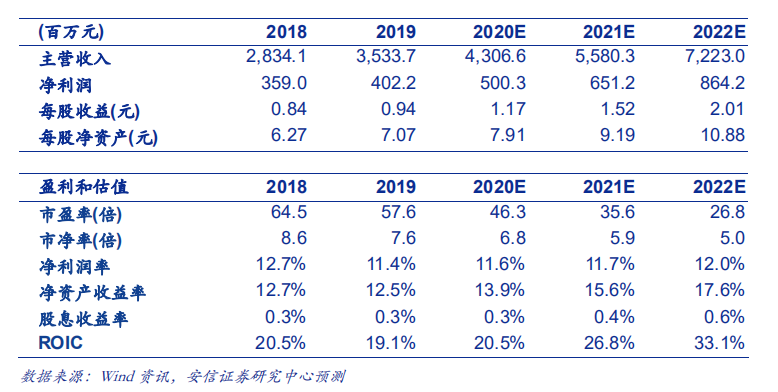

■投资建议:航天产品领域在多重背景驱动下有望呈现高景气度,公司的连接器产品在宇航、弹载连接器领域市场份额居首,优势突出,核心受益;此外民品发展具有潜力,受益于5G基站建设及元器件的国产替代。此外,公司作为航天科工十院旗下上市公司,股权激励仍可期。预计2020-2022年净利润为5.00、6.51、8.64亿元,对应估值46X、36X、27X,公司是军工板块中增长确定性较好、估值与业绩匹配,可长期关注,持续推荐,维持“买入-A”评级。

■ 风险提示:武器装备列装进度不及预期、航天发射任务失利或延后影响公司军品业务。

公安备案号 51010802001128号

公安备案号 51010802001128号