-

伟星新材还能买么?(第676期)

时空复利 / 2020-08-14 19:28 发布

伟星股份关注很久了,还是喜欢看这类简单行业,行业状况也与东方雨虹类似。

1、大行业,高度分散。

伟星新材主营业务是塑料管道,分为PPR管,PE管,PVC管。

根据财报披露,该行业中,规模较大企业,3000家以上。

因为该行业进入门槛低。

并且,该行业已经渡过了高速发展期;毛估目前的行业增速在3%左右。

这符合国情,很多行业都是这种现状。

40年改革开放,市场从空白到迅速填满,竞争逐渐激烈。

伟星不是行业龙头,市占率很低,行业增速下滑,表示这一行竞争加剧。

想要赚更多的钱,只有吃掉别人的份额。

2、财务面稳健

伟星新材的财报:稳健。

在A股管材类上市公司中,伟星股份净资产收益率排行最高,27%。

毛利率排行最高,46%。

净利率高达21%。

无任何借款,应收账款健康,现金流优异,利润率感人,股息率也高,妥妥的好公司。

3、没有护城河,具备竞争力

塑料管道这一行,对于原材料厂家没有溢价能力,这一块波动会导致业绩波动,不可测。

这也是很多行业的通病。

塑料管道这一行,想要建立护城河,难。

因为大家生产相同的产品,凭什么你的产品就有护城河?

毕竟真正具备护城河的优秀公司,真没有几家。

不过伟星还是很能打的。自上市以来,财务面足够体面。

12年又是一次成功转型,推出“星管家”,提高用户粘性,重点是提升毛利率。

这对于塑料管道是很难的。

因为家庭装修对于塑料管道的选择比较随意,并且这玩应装修用一次,下一次是猴年马月的事。

但伟星的营销网络的确做得很不错,配套服务,售后等方面,很有把控力。

4、零售业务困境

伟星提高竞争力的做法是差异化,零售业务行业标杆,营收占比65%。

而工程业务仅占比35%。

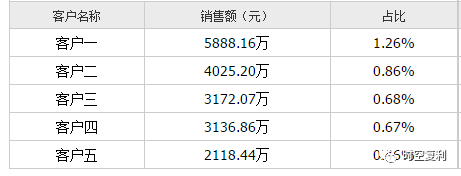

从客户占比也可以印证:

这也是本次半年报业绩下滑的原因,新冠导致家庭装修需求延迟。

而伟星所在的行业,随着地产精装的行业变化,导致毛坯房数量急剧减少。

这对于零售业务占比过高,是不利的。

从伟星的年报中也可以得知,公司正在积极变革,抓住“大客户”。

这一块是未来业绩的重点,需重点关注。

实事求是,比较困惑的是,伟星新材是一家好公司,董事会与管理层对于地产行业极为熟悉,可为何下手慢了一步?

是稳健需求(零售业务现金流稳健),还是其它因素?

我并没有在年报中找到答案。

5、估值状况

伟星新材目前25倍估值,性价比并不划算。

观望中......

这是一只历史大牛股,过去十几年得益于行业高速增长,业绩极其壮观。

买股票,要趁早,也是这个理。

趁着很多行业尚在稳健发展期,在估值低位时,对于好公司,要拿住,拿稳。

例如伟星股份所在的行业,2000年至2010年,行业年复合增速在25%左右。

草莽年代,也是最好的年代。

十年十倍,就在“时空复利”。点关注,不迷路。

《价值投资常识》,教你逃顶。

@水晶球财经网

公安备案号 51010802001128号

公安备案号 51010802001128号