-

汇顶科技--指纹芯片全球领导者,多项业务贡献未来成长!!!

价值研报社 / 2020-05-10 10:51 发布

汇顶科技这家公司涛哥去年就分享过,这家公司独特的赛道,优质的技术储备,尤其是兼具成长和业绩的芯片设计制造公司,当时这家公司股价才刚刚过100元,不过当时不少人认为这家公司股价太高,不敢操作,但是后面半年时间足足涨到388元,翻了三倍多,这段时间汇顶科技回调到218元,回踩幅度超过40%,目前这个位置还有没有投资机会,今天借着这篇文章再梳理下汇顶科技的基本面,所谓仁者见仁智者见智,你用什么样的角度看这家公司,决定了你能不能把握到机会。

汇顶科技是一家基于芯片设计和软件开发的整体应用解决方案提供商,目前产品以生物识别(屏下光学指纹芯片和传统电容芯片)和人机交互(触控芯片)为主,已成长为全球主流屏下光学指纹芯片供应商,并持续推动产品技术升级和规模量产。面向未来,公司战略目标是成为一家综合型的 IC 设计商,围绕“物理感知、信息处理、 无线传输、安全”四大领域打造 IoT 综合平台,从传感器到 MCU、连接、安全, 塑造更多产品和技术组合。物联网将成为与生物识别、人机交互并行的第三大产品线。

1、生物识别产品线:主要包括屏下光学指纹及电容指纹。在屏下光学指纹领域,公司在 2018 年先于欧美大厂率先攻克屏下光学指纹技术难关,成为全新技术应用潮流的引领者;在电容指纹领域,公司为手机推出小 senor 指纹、活体指纹、侧边指纹、超薄指纹等全系列指纹产品,为笔记本电脑市场带来一键开机创新指纹技术。汽车电子领域, 公司车规级指纹芯片也在认证和客户导入阶段。

2、人机交互产品线:即触控芯片,下游包括智能手机、平板、笔记本、汽车电子和智能 家居等。在移动终端市场,公司推出适用于全面屏的 AMOLED 触控产品,使触控芯片 在高端 AMOLED on-cell 触控市场的竞争力大幅度提升;在汽车市场,公司触控产品通 过认证并在多家知名汽车品牌车型上实现商用。

3、物联网产品线:推出针对 IoT 领域的 Sensor+ MCU+ Security+ Connectivity 综合平台, 目前低功耗蓝牙、健康及触控传感器等产品已实现量产。安全 MCU 和活体指纹的智能 锁方案、入耳检测及触控二合一方案已取得规模商用,低功耗蓝牙芯片、NB-IoT 芯片 以及更多的可穿戴设备上的检测传感器芯片也有望陆续量产商用。

公司研发实力强劲。目前公司在美国、欧洲、中国的上海、成都、深圳均设有研发中心,同时在不断地扩充研发力量,吸引更多全球优秀人才。截至 2019年底共1200 名研发人员,其中 500 名在光学指纹团队。得益于强大的技术和研发团队,公司屏下指纹芯片综合竞争力强大。屏下光学指纹技术复杂度高,需要图像传感器的设计、光学系统的设计及算法,是三项技术整体的应用组合。公司是业内少数同时具备图像传感器设计、光学设计以及算法三大领域核心技术能力的公司。目前众多竞争对手使用第三方算法,而公司是少数使用自研算法的厂商。

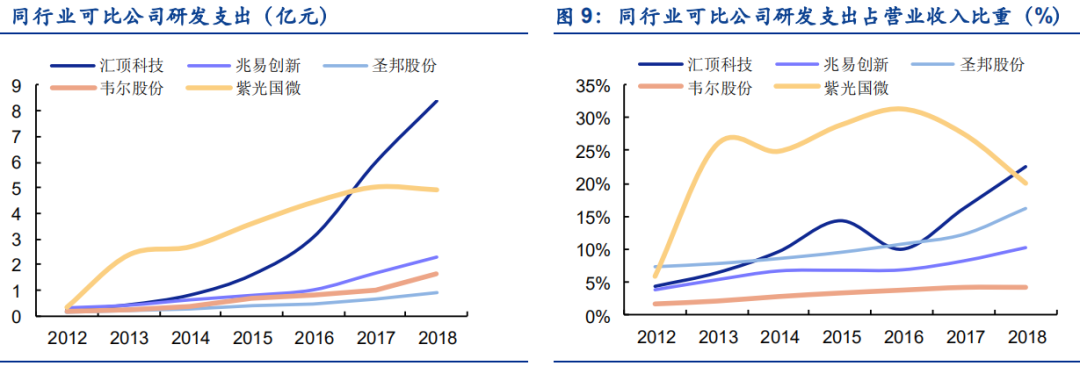

公司近三年研发支出占营收比均高于 15%, 2018 年研发支出达 8.38 亿元,占营业收入比重达 22.5%。2019 年研发费用达10.79亿元, 同比增长 40%。2020年一季度研发费用再创新高达到4.13亿远,根据公司 CEO 新年致辞,截至2019 年底,公司申请、授权的国际国内专利总数超过 3900 件,近六年年复合增长率高达70%,仅屏下光学指纹相关技术 专利就接近 1000 件,为公司屏下光学指纹识别芯片业务筑起了较高的技术壁垒。与同行业其他 IC 设计龙头相比,公司研发强度位居前列。

公司股权稳定,公司第一大股东兼实际控制人张帆持股比例 47.23%,第二大股东为汇发国际(香港),持股比例 12.54%,其为联发科 100%控股的子公司,实质为联发科战略入股。第三大股东是国家集成电路大基金,持股比例 6.62%。从股权结构看,公司控制权稳定,同时联发科和国家集成电路大基金的加持充分彰显了其在国产半导体产业链中的地位。

屏下指纹识别

相较传统身份鉴定方法,生物识别更具保密性和防伪性,因此是目前最为方便与安全的识别技术,在消费电子终端和各种物联网场景广泛使用。已有的生物识别方式主要包括指纹识别、人脸识别、声音识别和虹膜识别等。综合考虑功能、成本和量产能力,指纹识别应用最为广泛,且技术不断迭代升级,人脸识别也在加速渗透。智能手机出货量大,且零组件集成度高、轻薄化要求高,因此是当前生物识别最大的应用市场。

目前屏下指纹识别在安卓的旗舰机和高端机中都已经成了标配,中低端市场也在加速渗透。根据芯智讯,2018 年屏幕指纹模组总出货量达到 3000 万片。IHS Markit 预计,2019 年屏幕指纹出货量预计增长 6 倍达到近 1.8 亿片。2019 年上半年,中国市场共销售搭载屏下指纹技术的智能手机 4390 万台,出货量前五名依次为 OPPO、华为、vivo、小米、魅族,其中 OPPO 以 1880 万台高居第一。据 IDC 数据,2019 上半年,中国智能手机出货量为 1.8 亿台,经测算可得中国屏下指纹手机渗透率为 24%。因此当前屏下指纹渗透率较低,未来增长空间巨大。从进度上看,由于屏下指纹模组价格持续下探,目前已经在千元低端机型中开启应用,因而渗透进展有望进入加速度。

光学指纹识别方案产业链主要包括算法及芯片、光源、Lens、滤光片、CMOS 传感器以及模组封装。其中,算法芯片是核心,光源采用 OLED 自发光,Lens 聚焦反射光,滤光片过滤杂散光,CMOS 转换光电信号。根据旭日大数据,屏下光学指纹模组中芯片及方案成本占比最高,达到 50%左右。

芯片及方案方面,传统电容式手机指纹参与者主要包括苹果旗下子公司 Authen Tec、瑞典厂商 FPC 和汇顶科技,三足鼎立,此外还包括神盾(Egis)和新思(Synaptics)等。根据旭日大数据,2017 年 Authen Tec、FPC 和汇顶科技市占率分别为 18.5%、19.1%和 23.1%。

汇顶科技凭借技术先发优势和大客户资源,市占率稳居前列。在 2017 年 2 月西班牙 MWC 大会上,汇顶科技率先展出全球首款屏下光学指纹 demo;2018 年一季度,汇顶科技的屏下光学指纹芯片实现了规模量产和商用,截至目前,汇顶科技的屏下光学指纹方案已广泛商用于三星、华为、oppo、vivo、小米、一加、moto等全球主流终端品牌,累计商用达129款。(公司产品好不好,看看下游应用就可以判断出来)

汇顶在触控芯片市场位居全球份额前三,在电容指纹市场位居第一名,技术和规模的优势降低老产 品开拓新应用的难度,比如:在 PC、汽车等产品中,触控、电容指纹的渗透率还较低,提升空间 大。汇顶 2019 年 PC 指纹芯片出货超千万颗。由于触屏面积较大等原因,触控驱动芯片单价是手 机中的数倍,给汇顶带来成长空间。触控和触摸板方案规模商用于惠普、华为、联想、戴尔等多款 畅销笔电和平板电脑。目前汇顶的相关产品已在吉利、长安、奇瑞规模商用,并已导入国际一线车企。

另外,智能门锁电容指纹芯片单价也是手机的 2 倍以上。汇顶的“安全 MCU+活体指纹”方案已用于 Assa Abloy、云丁、小米等多款畅销产品。

多产品创新布局铸就长期成长

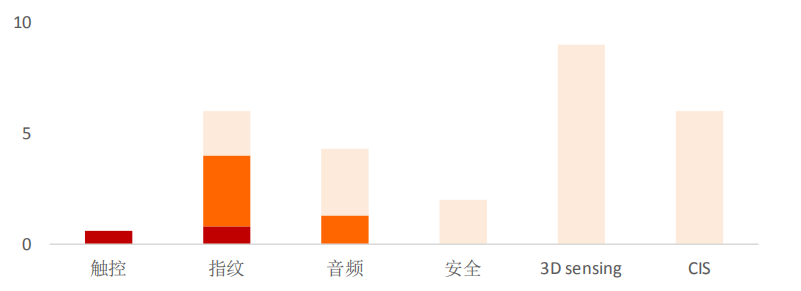

智能手机是集成电路最大的应用领域,也是汇顶当前的主要营收来源。汇顶是主要安卓手机大厂的 重要供应商,深入了解客户需求,拓展新产品的成功概率较高。汇顶已成功从单价 0.6 美元的触控芯片拓展到约 1 美元的电容指纹芯片,正处于到 4 美元的光学指纹拓展期及更高单价的超薄光学指纹方案的升级过程中。

音频:通过并购 NXP VAS 业务,汇顶进入音频功放芯片、触觉驱动器、音频软件领域,并有望拓展至更多的音频领域,有望新增数美元的单机价值量。

安全:汇顶在安全芯片具有强大的研发能力,NFC、SE 等安全相关芯片在手机中快速普及,考虑到公司多位高管在 NXP 支付与身份识别产品线的经验,汇顶有望在手机安全芯片领域取得突破, 新增数美元的单机价值量。

光学:汇顶在指纹产品中积累了丰富的光学传感器能力,并从 2017 年就开始布局结构光 3D sensing,ToF 产品已逐步成熟,单价高达近 10 美元。如果后续进入高像素 CIS,汇顶将有着更大的市场空间。

TWS耳机空间巨大

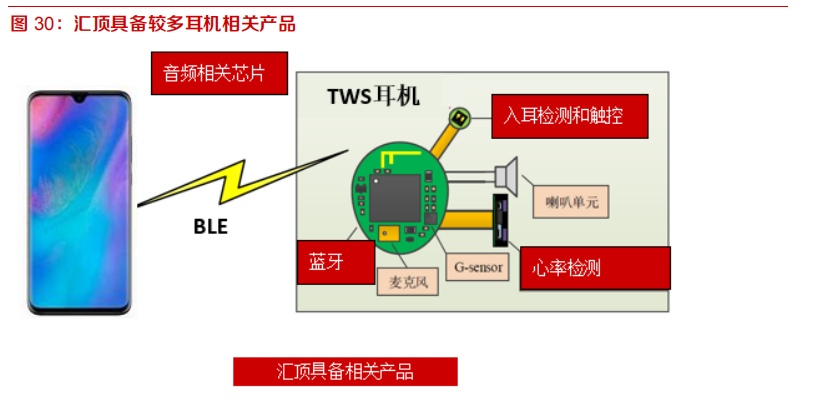

汇顶是极少数在TWS耳机上具有丰富产品线布局的芯片设计公司,并具有安卓手机厂商的客户资源优势,有望迎来巨大市场机遇。当前 TWS 出货量较大的主要是苹果 AirPods 和第三方品牌,安卓厂商还未 在 TWS 耳机重点发力。随着 Oppo 等厂商推出更多 IoT 产品,TWS 耳机有望成为他们后续的重 点方向。国内四大安卓手机厂商各有数亿存量用户,在 TWS 耳机上具有两个突出优势:1)同样 品牌的 TWS 耳机与手机可以进行更好的功能性整合,如同 AirPods 只有与 iPhone 搭配才可能发 挥全部功能;2)手机厂商可以在销售手机时针对 TWS 耳机进行促销,甚至将来有可能在高端手 机中作为标配。汇顶有望借助指纹产品打下的合作基础,成为他们 TWS 耳机芯片的重要供应商。

汇顶全球首创了入耳检测和触控二合一方案,其 创新的电容式方案不同于通常的光学方案,具有免 开孔、节省体积、成本低、抗强光干扰的优势。汇顶的入耳检测触控二合一方案已经用于 Oppo、 Vivo 两款 TWS 耳机。汇顶的第二代心率检测芯片可提供心率检测功能,具有检测时间快、功耗低、精度高、体积小、应 用场景多样化的优点,技术水平位于国内前列,已经用于华为和万魔(小米生态链)的两款耳机。

汇顶通过并购恩智浦 NXP VAS 获得了声学能力,SmartEar 方案是针对单麦克风和多麦克风的语 音增强软件解决方案,专门为耳机和耳塞使用场景优化设计,增强了使用者的人与人通信和人机交 互体验,汇顶更多的音频芯片和软件方案有望应用于 TWS 耳机。此外,汇顶在 CES 2020 展会上携手一加科技,全球首次演示了应用于 TWS 真无线耳机的 Bluetooth LE Audio 解决方案,实现对高通、恒玄等领先者的弯道超车。

低功耗蓝牙音频弯道超车

2020 年 1 月,蓝牙技术联盟在美国 CES 2020 展会上正式推出了新一代蓝牙音频技术标准—LE Audio。LE Audio 基于 BLE,全面支持蓝牙 5.1 标准和下一代 Bluetooth LE 的 ISOC架构。采用全新的高音质、低功耗音频解码器 LC3,拥有超低功耗,支持多重串流音频,并支持广播音频技术。LE Audio 彻底解决了 TWS耳机双耳直连的标准问题和兼容性问 题,并且一个音频源可以无线连接多个音频接受设备。在新标准下TWS厂商能够突破苹果AirPods 的专利封锁,达到同等效果。

汇顶抢先推出 Bluetooth LE Audio 方案,实现弯道超车。汇顶、Airoha(络达)、Dialog、Microchip、 Nordic、高通等蓝牙芯片大厂都计划推出支持符合 Bluetooth LE Audio 标准的蓝牙芯片。汇顶在全球首次演示了应用于 TWS 真无线耳机的 Bluetooth LE Audio 解决方案,实现了新标准的弯道超车。

盈利预测与估值分析

目前公司主要营收贡献来自于指纹识别和触控芯片,受益于生物识别在智能手机的持续渗透和技术升 级,我们认为公司指纹识别芯片业务将持续稳定增长;触控芯片业务保持稳定;物联网芯片 技术高增速;ToF 及图像传感器芯片有望成为公司中长期业绩增长的核心驱动。

优秀的管理和研发团队、重视底层技术和持续的研发投入、一线客户的紧密合作、优异的跨国并购能力正造就全球化综合型的 IC 设计巨头。预计 2020-2021 年营收分别为 85.56/99.73 亿,业绩分别为 26.60/32.6 亿,EPS分别为5.83、6.84元,对应目前PE为41.3和35.2倍, 同比增长分别为14.8%、22.55%.

汇顶科技具备高研发、高成长公司属性,尤其目前市场对国产替代和自主可控高度认同,同属于芯片设计制造公司的估值都给到了百倍市盈率,可对比公司韦尔股份、圣邦股份、兆易创新等,同时汇顶科技所处消费电子赛道,整体消费电子估值和市盈率相比较芯片要低很多,目前参考歌尔股份、立讯精密、欧菲光等估值在30-50倍市盈率左右,综合芯片与消费电子两个行业,给与汇顶科技45-65倍市盈率,对应公司股价变动空间为262-378元区间波动,2020下半年波动区间为308-410元。

特别说明:公司2020年一季度营收同比增长10%,净利润下滑50%,主要原因一季度研发同比增长近100%达到4.13亿元,导致公司净利润下滑。今年全球消费电子受疫情影响,但国内企业相对影响较小。

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

公安备案号 51010802001128号

公安备案号 51010802001128号