-

特斯拉降价后,最大受益面就是这领域

价值研报社 / 2020-05-02 09:58 发布

不负期待,为你而来!国产Model 3 标准续航升级版调价至29.18万,补贴后售价27.155万,之前售价是30.355万。

特斯拉降价初衷就是想让消费者能享受补贴,并非占领更大市场份额。而上海工厂正在按正常速度生产,产能每周3000辆。主要用于生产Model Y的特斯拉上海工厂二期厂房正在建设中,预计国产Model Y明年上市。

今年1月,特斯拉上海工厂的零部件本地化率为30%左右,计划到明年7月提升至70%-80%。受疫情影响,国产化率跟之前的计划有一些变化,但到今年底还是会实现大部分国产化。

一季度,国内总交付量为18586辆,占全球总销量21%。未来上海超级工厂产能释放后,国内销量有望进一步提升。特斯拉预计今年将交付超50万辆。到2020年中上海工厂Model 3产量将增至4000辆/周(20万/年)。

今天不说新内容,毕竟放假就好好休息,让大家复习就好了。

跟传统燃油车不同,电动车大部分成本在电池上,电池40%、电机15%、电控12%、电驱动零部件8%、其它25%。(以上比例跟不同车型有一定出入,但占比份额差异不会太大。)

所以,特斯拉将几乎一半成本都奉献给电池。

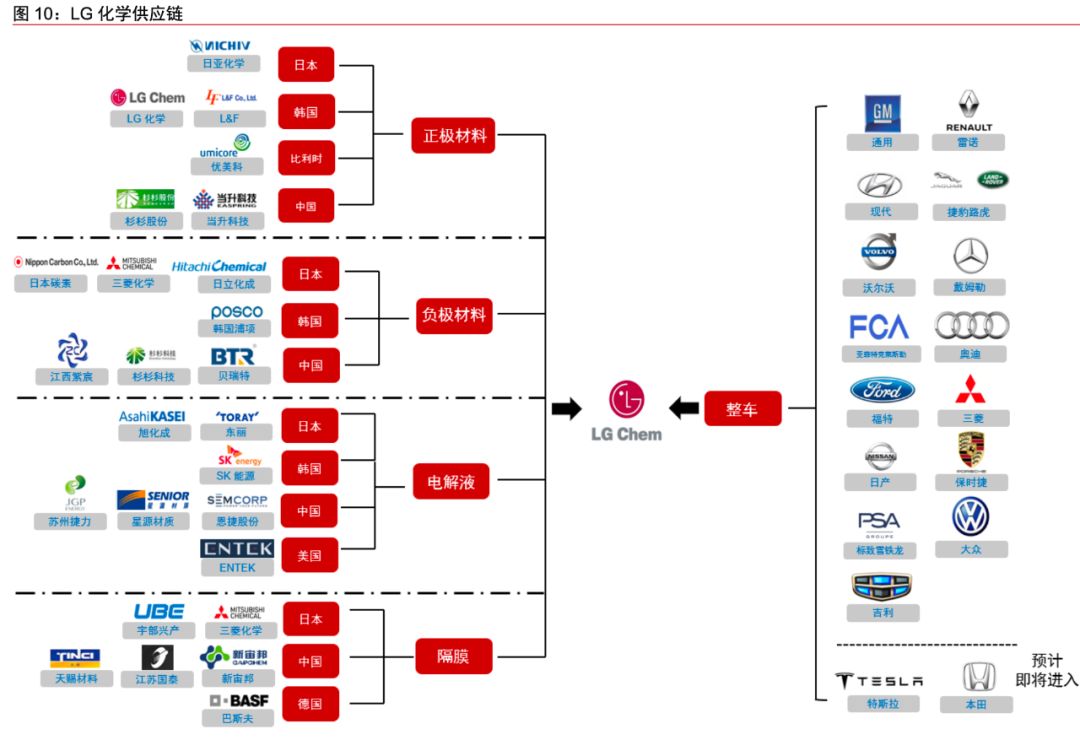

目前国内电池供应链最大受益肯定是LG,宁德时代还没进入,但只是迟早问题,估计在年底进入。

LG 化学是国产特斯拉最大供应商,跟国内有关的供应商包括——

正极材料:杉杉股份、当升科技。

负极材料:江西紫宸、杉杉科技、贝瑞特、璞泰来。

隔膜:苏州捷力、星源材质、恩捷股份。

电解液:天赐材料、江苏国泰、新宙邦。

结构件:科达利

预计星源材质(隔膜)、 新宙邦(电解液)配套 LG 化学业务占比较高,而恩捷股份(隔膜)、璞泰来(负极)虽然目前占比较低,但后续受 LG 化学需求拉动弹性预计较高。

LG化学进入特斯拉供应链后,有望快速提升动力电池业务。

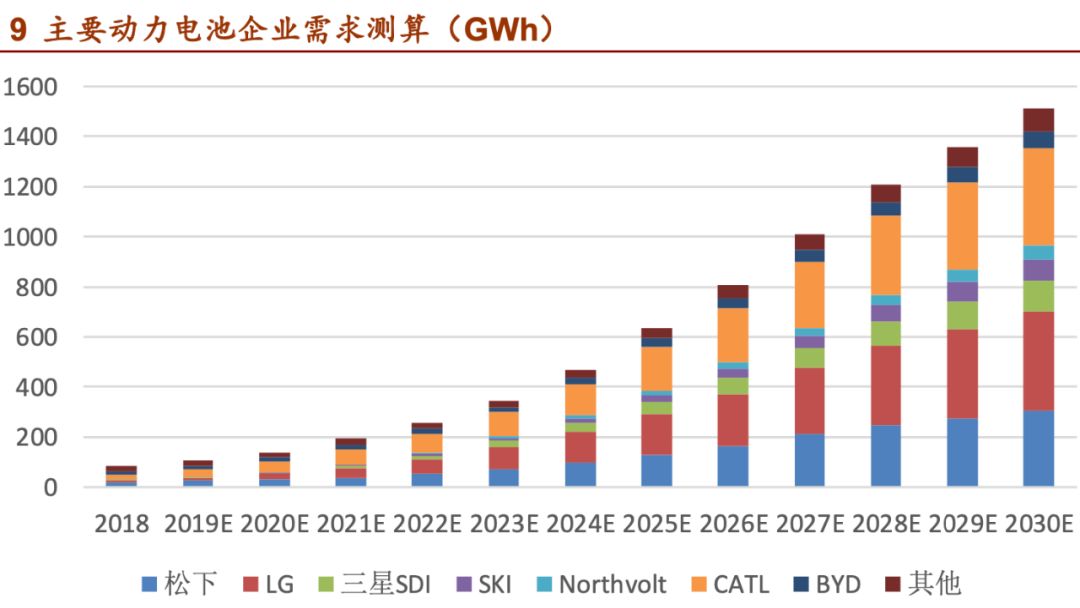

2018 年,全球动力电池前三企业为 CATL(宁德时代)、松下、BYD(比亚迪),需求分别为 21.1GWh、19.5GWh、10.3GWh。

再看 2025 年预测,排名前3的企业变为 CATL、LG、松下,需求分别达到 174GWh、161GWh、130GWh,2018 ~ 2025 年复合增速为 35.2%、56.6%、31.1%。

相比 2018 年产量,由于 LG 定点覆盖更广, 预计未来扩产速度更快,将取代松下成为全球第二大电池厂。

这样也能看出,CATL未来最大竞争对手就是LG化学,这与特斯拉有一定关系,特斯拉在全球已不断侵蚀大众、奔驰、宝马等老牌车企,CATL进入国产特斯拉供应链后,可保证CATL全球占比。

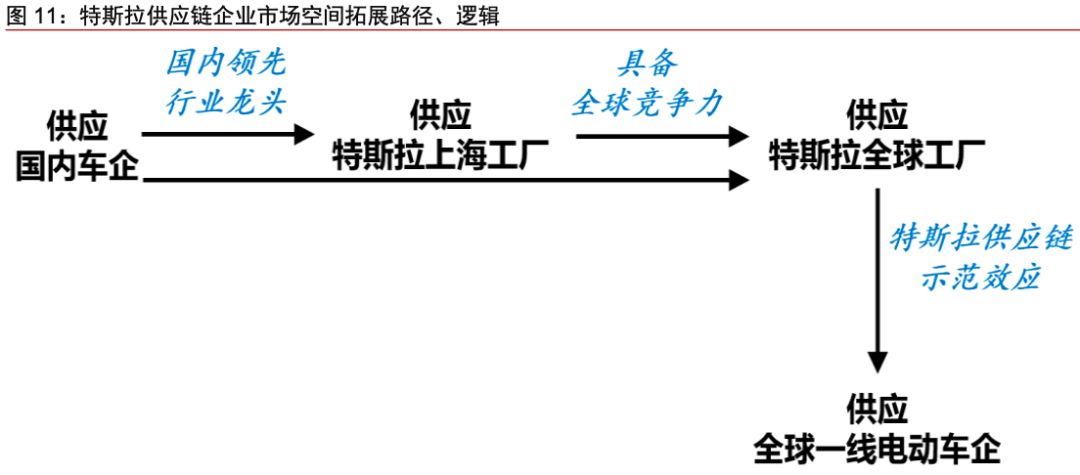

中国供应链凭借优势全球化:未来优质的供应链有机会从中国本土供应,到特斯拉的全球供应。

依托中国成熟、高效的零部件供应链体系,大量零部件将国产化、本地化供应。预计旭升股份、拓普集团、三花智控、宁波华翔、华域汽车、岱美股份等单车价值量较大。

特斯拉在电动车中具有类苹果产业链的示范效应,供应链企业有望继续获得欧美主流 车企电动车订单。

未来特斯拉供应链也会因应成本、技术、市场变化、风险等方面考虑作出改变,就算苹果的供应链也非一成不变,需要时刻跟踪特斯拉产业链的及时变化,才能从中获得较高的投资收益!!!

温馨提示:本文基于公开信息整理,内容仅作为分析研究,不作为买卖依据,盈亏自负。好股票还需要有好价格,涛哥每天分享的股票虽然都不错,但操作上还需要细细甄别。

一起发现牛股,添信:j或扫下面置顶消息更及时!

-

请先登录水晶球财经网再评

公安备案号 51010802001128号

公安备案号 51010802001128号